---发行情况

---业务概况

---投资亮点

---增长策略

---财务状况

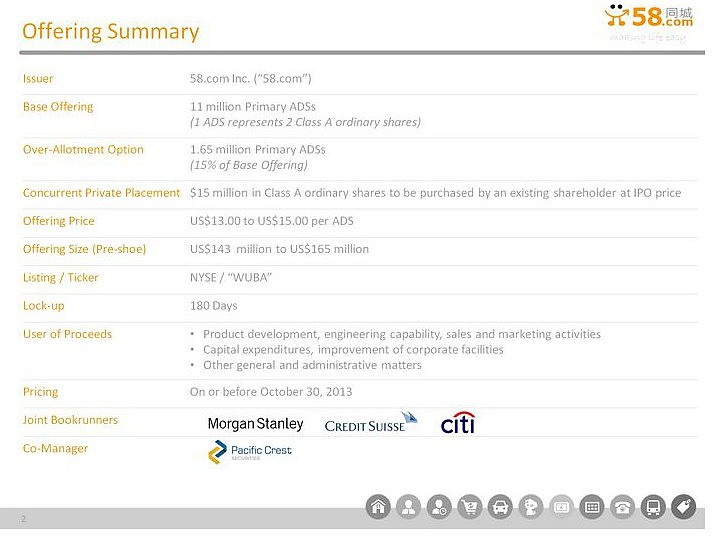

一、发行情况

计划发行1100万ADSs(1ADS=2普通股)

超额配售165万ADSs(发行股数的15%)

原有股东将以IPO价格购买价值1500万美元的A类普通股

发行价格13-15美元/ADS

融资规模1.43亿-1.65亿美元

IPO时间10月30日或之前

承销商摩根斯坦利、瑞信、花旗

发行后总股本155,954,844 (77,977,422 ADSs)

估值10亿-11.7亿美元

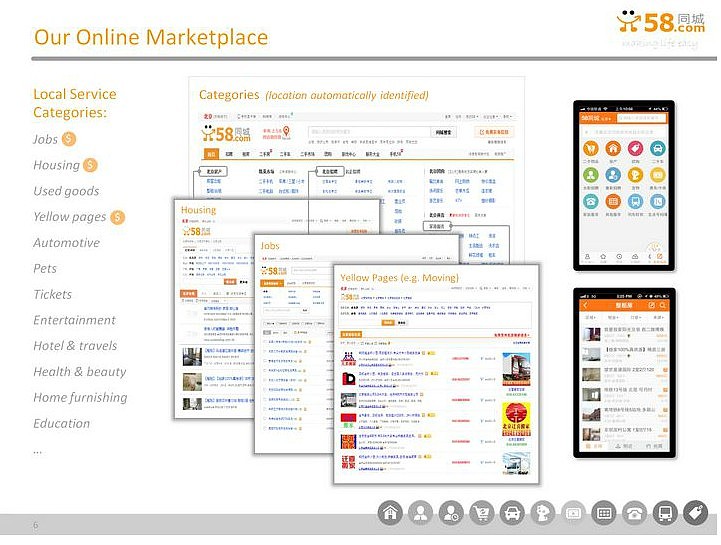

二、业务概况

58同城是中国最大的服务本地商家和用户的在线市场

免费服务用户:月独立用户1.3亿

免费+收费服务商家:季度活跃本地商家400万

日发布信息数量200万

覆盖380个城市

三大分类业务:招聘、房产、黄页

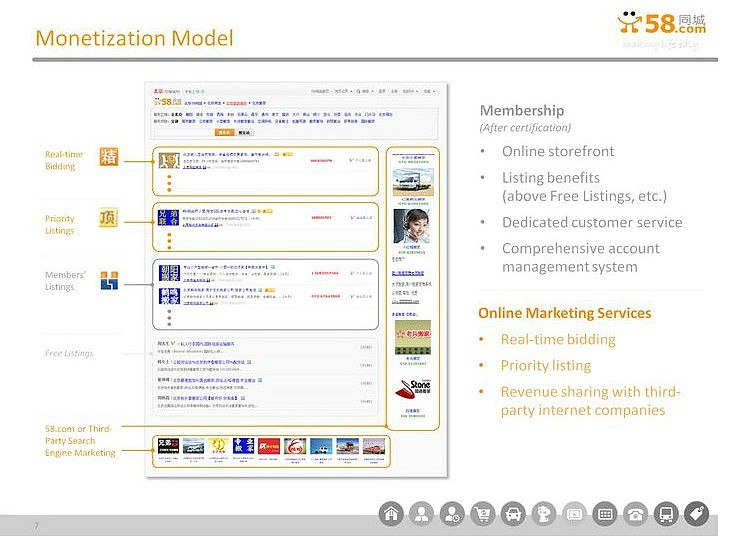

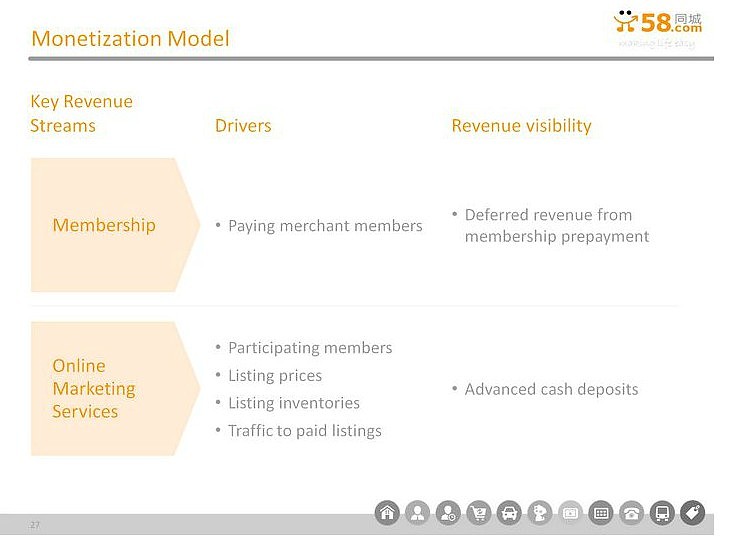

货币化:会员服务+在线推广服务

会员服务包括在线商店、优先发帖、客服、账户管理

在线推广包括竞价排名、置顶服务、联盟网站推广收益分成

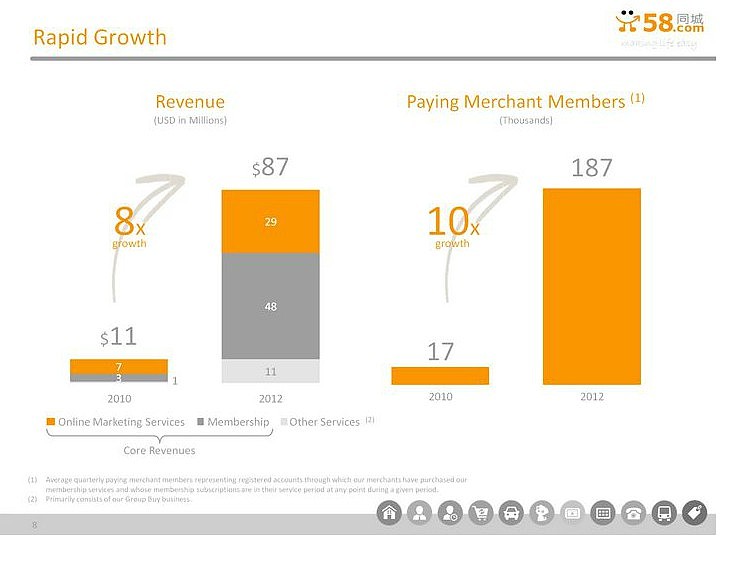

高增长:

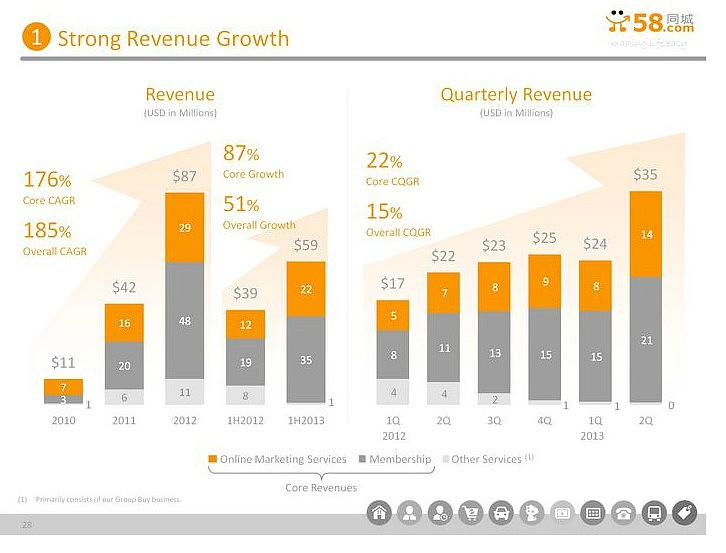

2012年营收8700万美元,较8倍于2010年营收规模

2012年付费商家数量18.7万,10于2010年规模

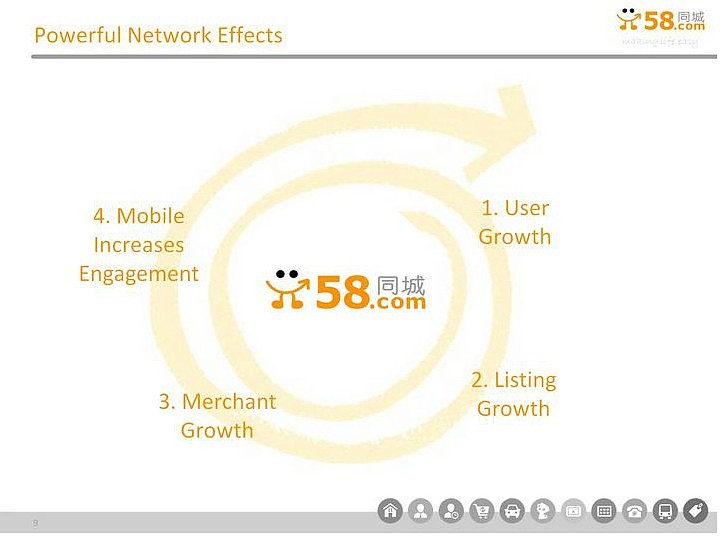

网络效应:

用户增长--发帖量增长--商家规模增长--移动端用户参与度提升

三、投资亮点

1)广大的市场空间

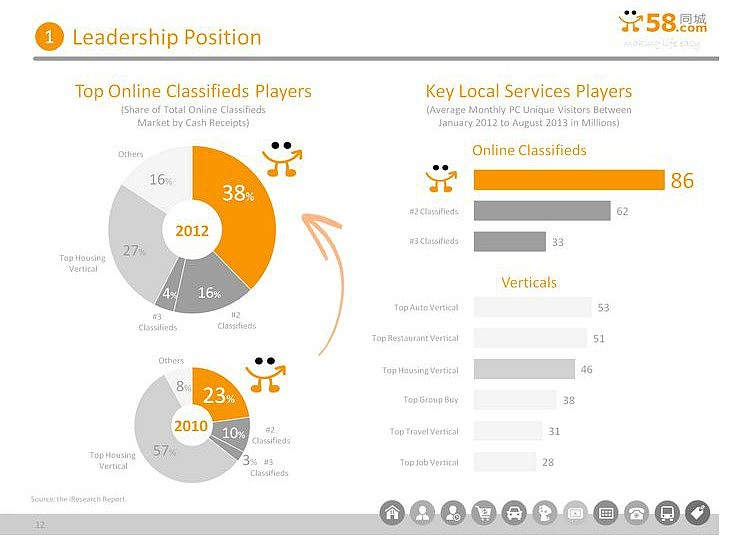

根据艾瑞数据,58同城是中国最大的分类信息网站,市场份额38%

分类信息行业正在由线下向线上转移,2012年线上规模26亿美元,份额12%;预计到2017年将达54亿美元,份额44%

58重视服务、SME、及本地化

收入上:市场份额由2010年时的23%,增至2012年的38%,拉开与第二名差距,并缩小与垂直网站的差距

PC端月均UV:58同城8600万,行业第二名6200万,第三名3300万

2)货币化前景广阔

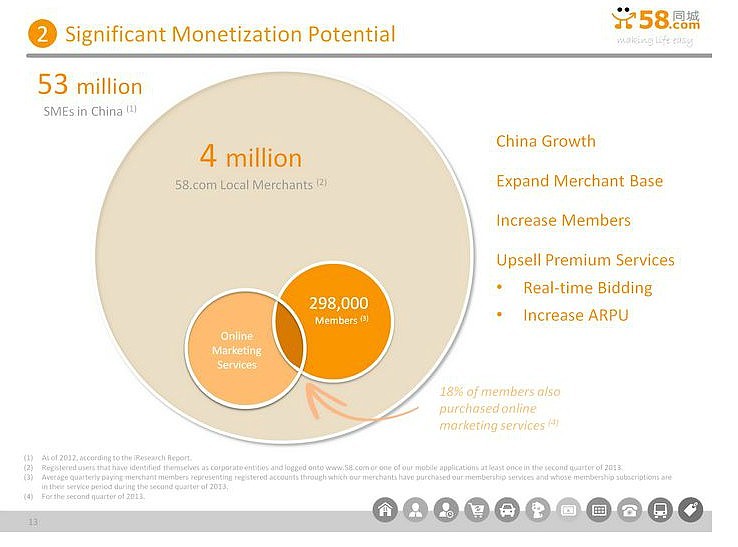

中国SME 5300万

58同城有400万的本地商家:成为其会员的商家数量为29.8万,当中18%的会员购买了在线推广服务

3)服务商家范围广阔、商家参与度高

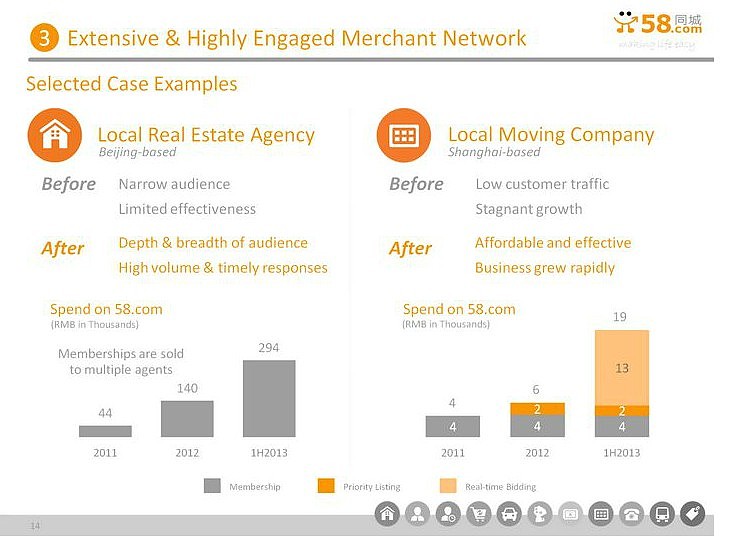

例如:

北京某房产中介,2011年在58上的花费是4.4万RMB,2012年是14万RMB,2013年上半年29.4万RMB;

上海某搬家公司,2011年在58上的花费是4千RMB,2012年是6千RMB,2013年上半年1.9万RMB,当中仅竞价排名服务就贡献了1.3万RMB

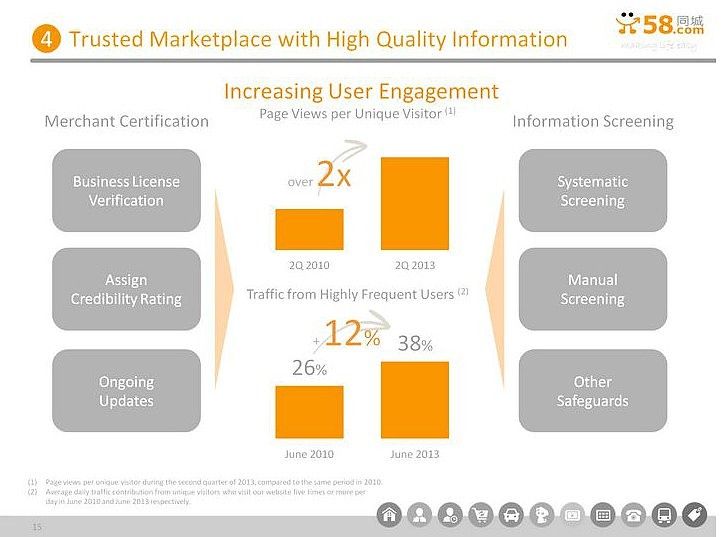

4)信用体系建立

商家认证、信用评级、升级服务、信息审核……

每独立用户的页面浏览量翻番;来自高频用户的流量占比由2010年6月的26%,提升至2013年6月的38%

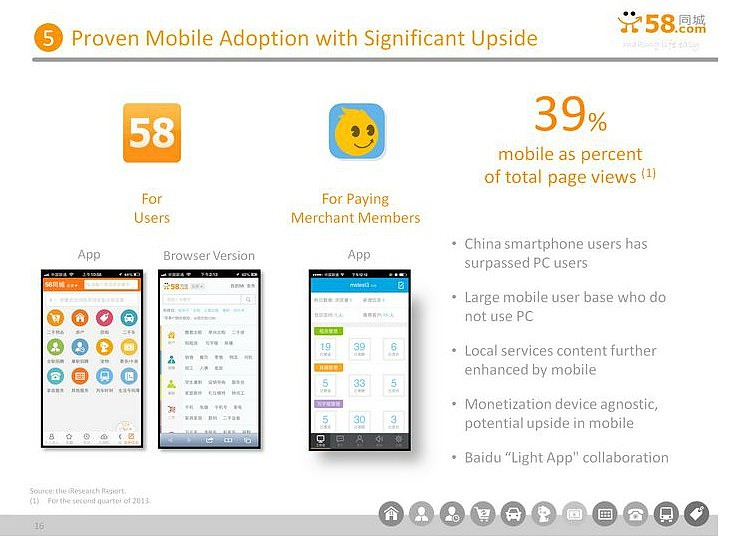

5)移动端PV占比39%

移动端使用体验优越:

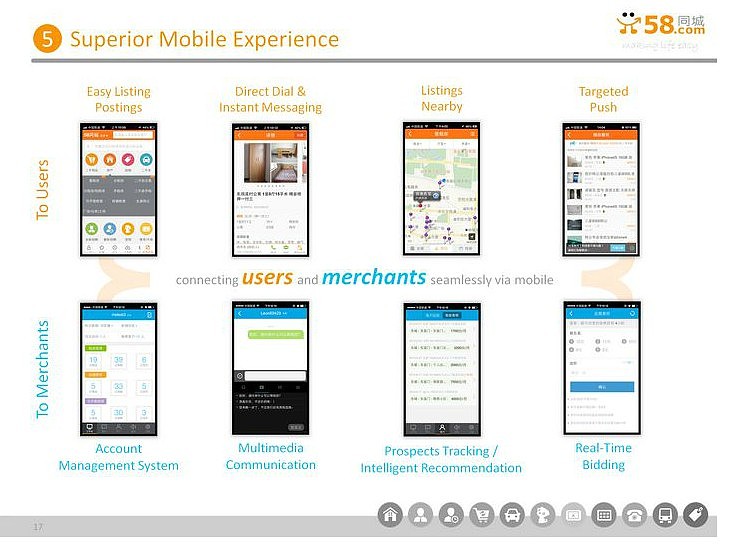

于用户:易于发布信息、直接呼叫及即时通信、本地信息发布、精准推送

于商家:账户管理系统、多媒体在线交流、跟踪及推荐、实时竞价

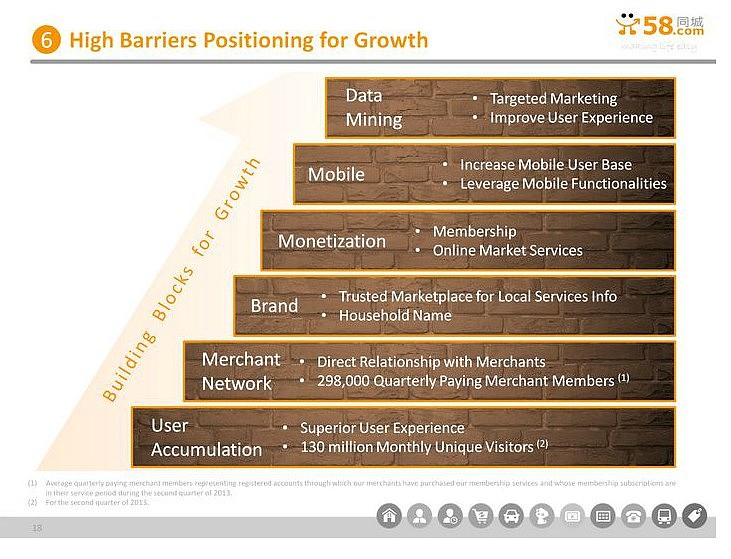

6)竞争门槛

用户规模、商家网络、品牌、货币化、移动端、数据挖掘

574名研发人员、大数据分析、弹性架构

管理层经验丰富

5254名员工:3780名销售、400名客服、574名研发人员

四、增长策略

1)用户基数增长,用户体验提升

2)将更多流量进行货币化

短期:更多会员、更多在线推广服务、更多可货币化的分类类目

长期:网盟、本地服务、预订服务、向个人用户收费、交易费

3)挖掘移动端潜力

4)扩大商家范围及网络

客户开拓:27个城市的区域销售、180个销售代理、天津客服中心

提升销售效率:

会员收入/销售人数 = 2012年每月1000美元;2013年上半年每月1500美元

总营收/销售、客服及市场人员数 =2012年每月1500美元;2013年上半年每月2200美元

(单位:千美元/每月)

五、财务要点

商业模式:

会员费增加,靠付费商家数量增加拉动

在线推广收入增加,靠会员参与度、信息发布价格、广告库存共同作用拉动

1)营收高增长

2010到2012,营收复合增长率185%

2012年上半年到2013年上半年,营收复合增长率51%

2012年Q1到2013年Q2,营收复合增长率15%。(Q1春节是淡季)

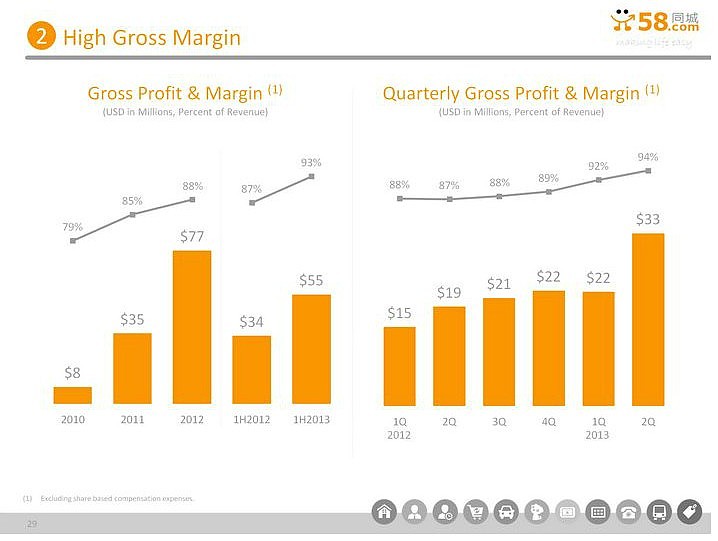

2)高毛利

2012年毛利率88%

2013年上半年毛利率93%

2013年Q2毛利率94%

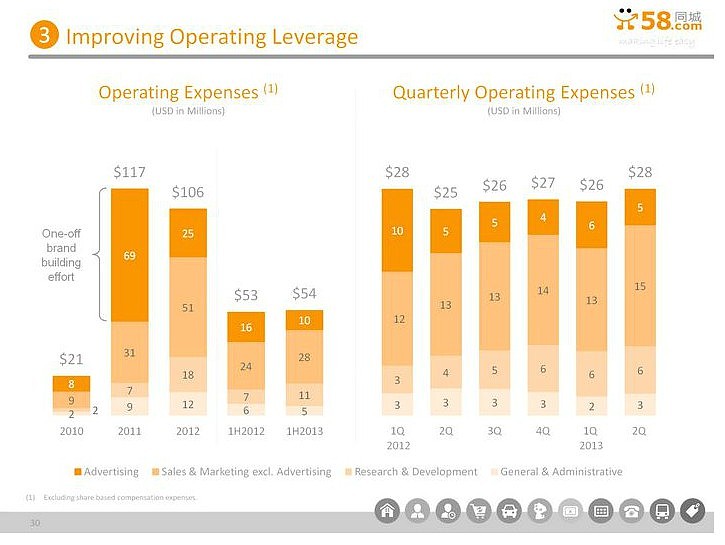

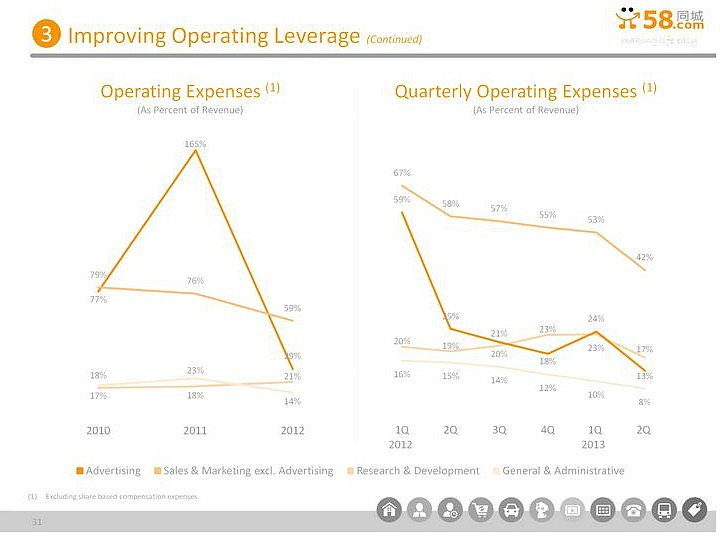

3)运营杠杆提升

2011年一次性投入大量精力再品牌建设上,6900万美元;品牌建立起来后,广告投入大幅缩减;

2011和2012年销售及市场费用提升,是因为扩大销售人员,扩大城市覆盖

运营效率提升

2012年,广告费用占比下降至29%,销售及市场费用占比下降至59%,管理费用降至14%,研发费用升至21%

2013年Q2,广告费用占比降至13%,销售及市场费用占比降至42%,管理费用降至8%,研发费用占比降至17%

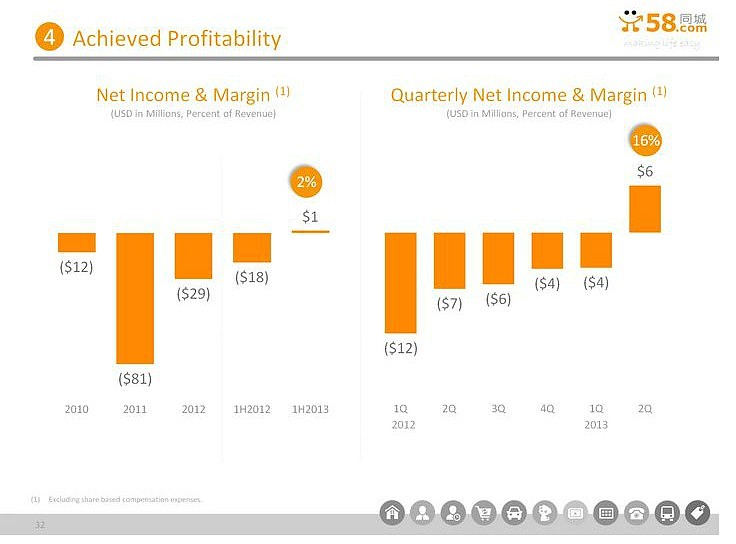

4)扭亏

2013年上半年净利润100万美元,净利率2%

2013年Q2净利润600万美元,净利率16%

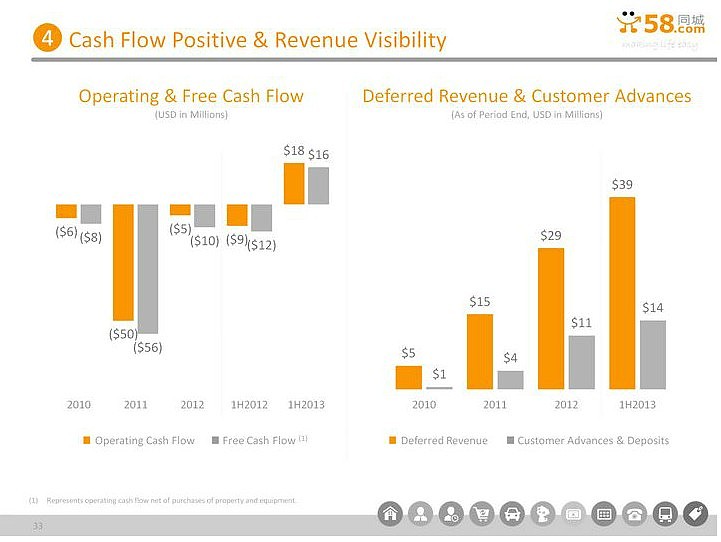

4)现金流

2013年上半年,运营现金流1800万美元,自由现金流1600万美元

2013年上半年,递延收入3900万美元,用户预付款1400万美元

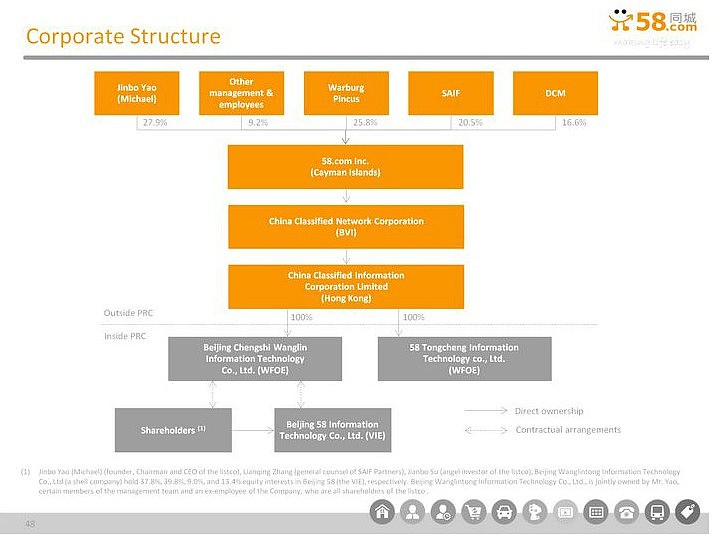

附:公司结构

(作者:i美股资产管理李妍,在发表以上信息时本人及所在机构不持有58同城股份,但是不排除未来投资58同城的可能性)

附:

58同城商业模式(一):分类信息网站的生存逻辑网页链接

58同城商业模式(二):它是如何赚钱的? 网页链接