上一文讨论了平台型电商和自营式电商的商业模式和优略势,两类电商也正在相互渗透,未来谁是赢家还不能定论,正巧赶上最大的自营式电商京东公布2011年业绩,我们就顺道对比看看几家自营式电商的业绩和长短吧!

本文将从毛利率、物流费用占比、市场费用占比、运营利润占比、库存周转天数几方面数据,对比了当当网、亚马逊、唯品会、京东的经营状况,当然,由于这几家电商的核心品类有差别,整体营收规模差距相当大,因此,本文对比的数字只做参考,具体分析时需结合各家网站的差异进行。

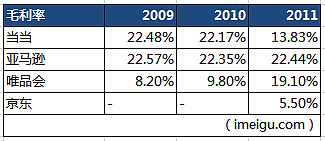

1、毛利率

(注:亚马逊成本中还计入了Net shipping cost,即配送费,因此亚马逊的实际毛利应更高)

作为美国最大的综合性电商网站,亚马逊以规模优势换取了和供应商的议价能力,近几年毛利率都保持在22%以上。当当网最初以图书销售为主,毛利率也有20%以上,但由于2011年日用百货领域扩张速度过快,品类扩张早期渠道不成熟,和供应商之间也没有强大的议价能力,导致毛利率降低至13.8%。唯品会近期毛利率有相对漂亮的提升,相比上述老牌电商,唯品会成立时间较短,在订单量和渠道尚未成熟前,毛利率自然比较低,但考虑到服装领域库存压力大,以及该渠道消货能力提升,唯品会的毛利率在2011年迅速上升至19%,今年Q1已达21%。相比之下,京东商城的毛利率就低的可怜,仅为5.5%,原因一方面是京东一直引以为豪的3C领域,毛利本身相对较低,另一方面近期进行家电、百货、图书品类扩张暂不据优势,加上扩张过程中价格战不断,都严重影响着京东毛利的提升,毛利过低,也让人不得不对京东未来是否有能力实现盈利产生怀疑。

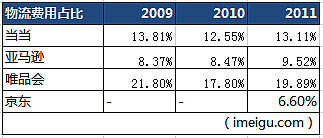

2、物流费用占比

物流费用是采购成本外,电商最大的开支项目,引述贝索斯的观点,“电商是一个高固定成本,低可变成本的规模经营模式”,仓储物流设施的完善,是实现用户体验的基础,但高昂的仓储物流费用,只有当电商实现规模化运营后,才能有效分摊固定成本。亚马逊实现了规模化运营,目前物流费用占比已降至9%左右。经过多年的基础设施建设,当当的仓储物流覆盖已较为完善,近期物流费用占比在13%左右,李国庆在2011 Q4的分析师会议上提到当当的仓库面积总计34万平方米,2012年还将继续扩建。唯品会则还处在物流扩建过程中,目前仓库面积大约10.7万平米,仓储物流费用占比高达20%,随着订单数量的提升,以及新建仓库高效利用起来,唯品会物流费用占比有很大的下降空间。数字上来看,京东的物流费用占比最低,为6.6%(物流+配送),但这同京东的客单价高相关,原因是京东以出售单价较高的3C品类为主,但随着百货、图书品类扩张,会拉低客单价,物流费用压力也会逐渐显现。此外,与其他家电商不同的是,京东在重点城市还拥有自建配送队伍,自建配送在订单量足够大的情况下会起到节约成本的作用,相反则会造成成本压力,随着人力成本的上升,配送队伍也会加剧京东的成本压力。

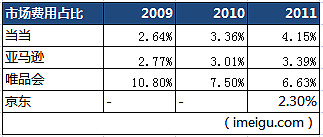

3、市场费用占比

市场费用体现了电商的用户获取成本。品类齐全、价格低廉、用户体验提升是电商网站黏住用户,吸引重复消费的前提,形成粘性之后,电商的用户获取成本相对可控。当当近两年市场费用占比上升,跟品类扩张的推广,以及近期电商领域竞争加剧相关。唯品会的占比相对其他家较高,约为6.6%;但呈现下降趋势,原因是公司营收增速迅猛所致,近三年营收年复合增长率高达800%。京东的市场费用占比为2.3%,但考虑到京东本身营收规模相对要高的多,市场费用绝对值(4.9亿元)并不小,加上京东毛利本身就偏低,5.5%的毛利,光市场费用就扣去一半,用户获取成本偏高。亚马逊市场费用占比保持在3%左右。

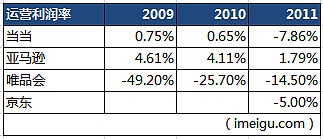

4、运营利润率

综合上述成本结构分析,再来看各家的运营利润情况:2011年,当当由盈转亏,运营亏损率7.86%;唯品会运营亏损率逐渐改善,为14.5%,今年Q1继续改善,运营亏损已缩小至6.5%;京东运营亏损率5%;亚马逊运营利润率1.79%。

5、存货周转天数

存货周转速度,反应电商运营效率和存货变现能力。存货周转天数越少,存货占用水平越低,则运营效率越高。2011年,当当网存货周转天数长达143,猜测可能与图书品类的行业性有关,巴诺书店的存货周转天数大约在90,当当周转慢的具体原因希望有高人能解答。亚马逊的周转天数接近40天;京东为35天;唯品会为77天(IPO路演文件显示),由于2011年新建仓库,仓库完全利用起来后,将有助于提高周转效率。

上一篇讨论中,大家最看好的自营电商网站是京东商城,但通过这篇成本结构对比,可以看出虽然规模相对其他家要大不少,但京东的成本压力并不小,用户获取成本也相当高,未来物流成本占比和人力成本还有上升风险,5%的毛利要大幅提高却也不是件容易的事。当当由于品类扩张和价格战,也流血不止,加上恶略的竞争环境,使得当当由垂直类电商转型综合性电商难上加难。唯品会则成为例外,虽然成立较晚,但由于选择了差异化的路线,且两端市场需求旺盛(上端服装库存压力大,下端二三线城市人群价格敏感度高),网站订单数量快速增长,随着物流体系的完善,运营效率不断提升,成本结构不断改善,成为最有希望最快实现盈利的一家电商。

(李妍发表于雪球 雪球原创转载请标明出处)

@rain163 @李成东@雪枫 @二元思考 @能力圈 @SouthValley @胡星 @Dion @Emmanuel @江涛 @不能真相的群众

$腾讯控股(00700)$$阿里巴巴(01688)$$京东商城(JINGDONG)$$当当网(DANG)$$苏宁电器(SZ002024)$$国美电器(00493)$