在女生的世界里,北上广的地皮,再贵,能贵的过我们的半寸脸皮?la Mer一罐100ml的面霜3000起,加上妆前乳,精华,眼霜,隔离,防晒,一套下来大部分人的月薪恐怕不足以覆盖,再加上美容仪大一万,美容院不花个1000元出不来,以为美女都是天生丽质?你天真了。

如果说5年前,我们拼的是护肤品,那么今天,我告诉你,我们拼的是微整形,因为我们发现,加着班,熬着夜,带着娃,受着气,价值上万面霜眼霜并不能拯救我们的黑眼圈眼袋眼纹和法令纹,何不把护肤品的钱节约一部分出来用于医美?那么双眼皮手术,去眼袋手术,综合鼻,玻尿酸,肉毒针等等,帮我们解决了70%的问题,表面上是外表的轻微变化,实际上是自信的塑造,对了,近两年还流行起自体脂肪填充,大概是从大腿抽脂,填充面部,或者胸部臀部,变美的同时还可以瘦身,比收智商税的减肥药见效快疗效好。悄悄地告诉你,五一假期将至,又将有一大波爱美的姑娘奔赴整形医院。

在需求急速膨胀的同时,医美行业经历着不规范发展,审美车祸现场、医疗事故和毁容案例频频爆出,要知道修复的开销要远远大过基本治疗费,举个例子,双眼皮手术两万,修复术要4万,面部脂肪填充过多,还得打溶脂针。但这些个案并不能阻挡人类的爱美之心,行业成熟化透明化是趋势,内容分享和口碑,将加速淘汰大量不规范的医美机构,在这个过程中,垂直社区新氧,以及综合社区小红书,微博,以及朋友圈,微信群都起到重要作用。$新氧科技(SY)$将于5月2日赴美IPO,路演仔细听下来,发现还是有很多值得关注的点,分享给大家,有兴趣的球友我们一起来研究:

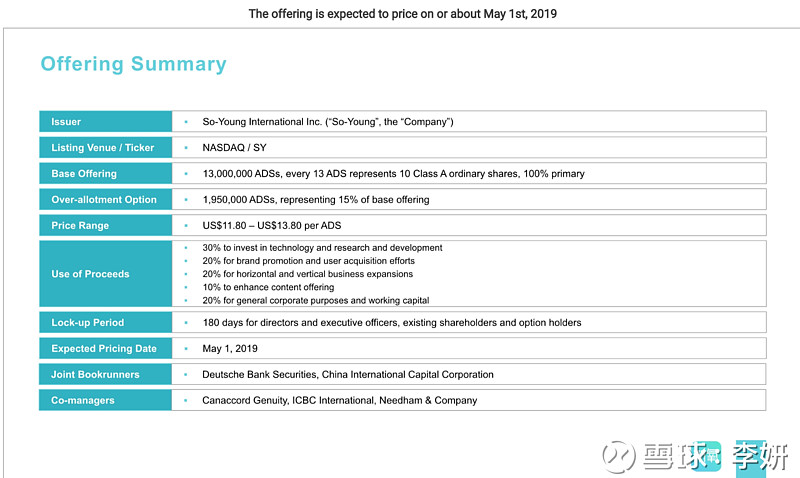

发行信息:

公司计划发行1300万分ADS,13 ADS=10 A类普通股;

发行价区间11.8-13.8美元,拟融资1.664亿美元;

总股本77,113,419普通股,估值约13亿美金。

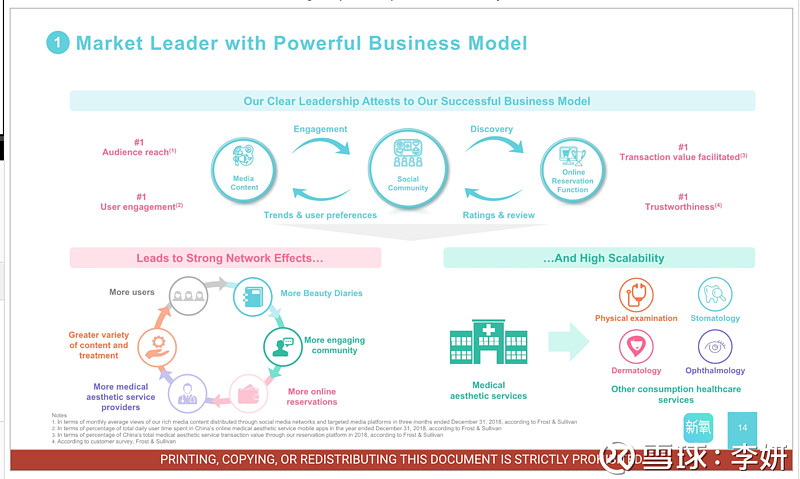

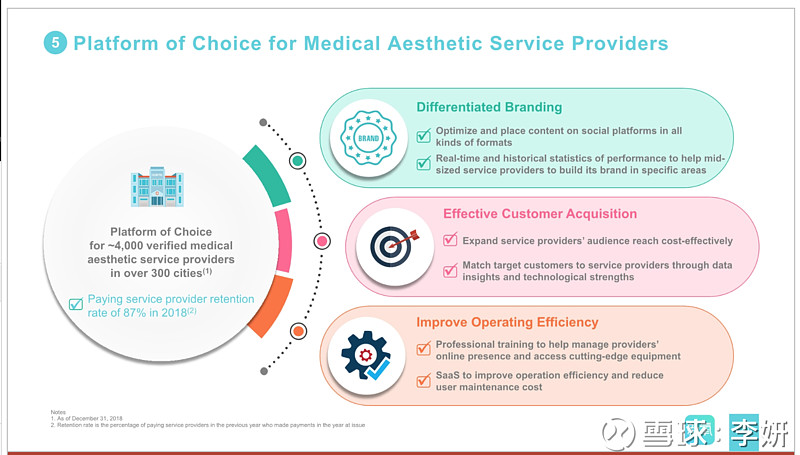

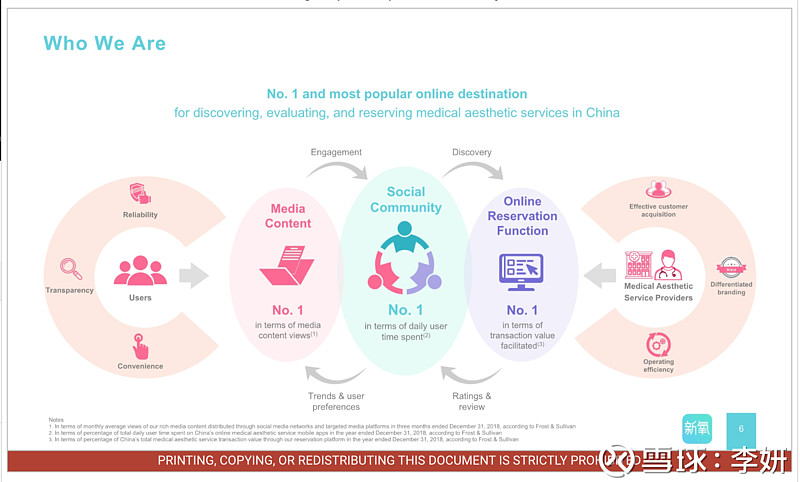

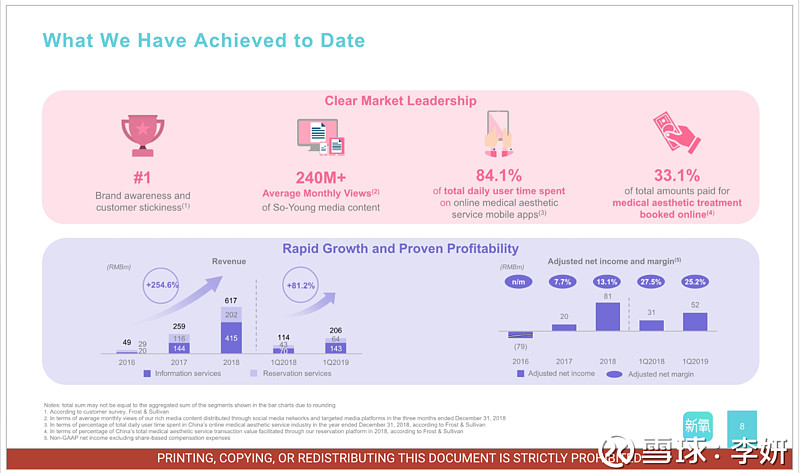

新氧称其在医美内容阅读量,用户时间花费,以及促成交易方面都是行业第一,在帮助用户方便的获取相关信息的同时,帮助医美机构获取用户和提高运营效率。

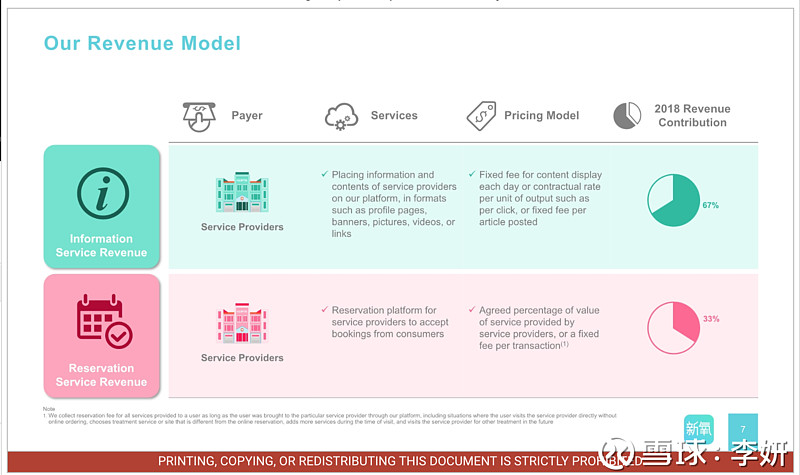

新氧的变现方式:

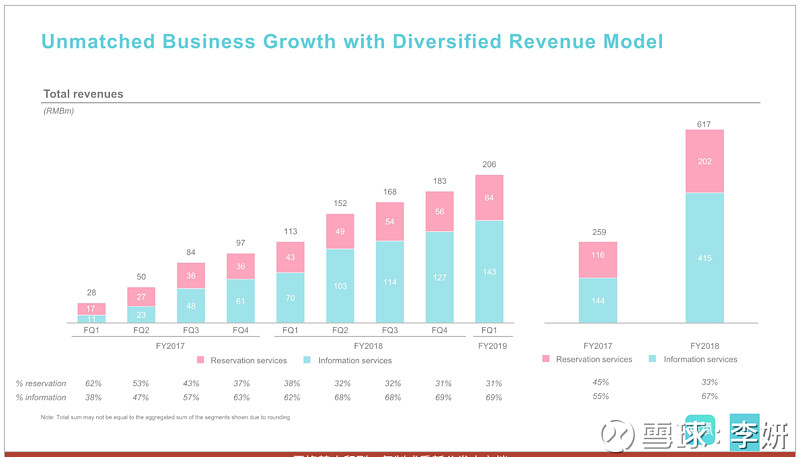

向商家收取信息服务费和预定交易佣金。信息服务形式包括企业展示页,图片广告,视频广告以及链接等形式,收费模式包括按天,按点击,以及按照文章发布量等具体签约方案收费;另一种是对用户在线预约的项目抽佣,大概每笔抽10%。目前信息服务费占2018年收入比重为67%,交易分佣占33%。

行业地位:

新氧社区内容每月有2.4亿浏览量;新氧APP占线上医美APP使用时长约84%;新氧占线上医美预约成交额的33.1%。

大概可以理解为,垂直领域,新氧一家占80%的市场;交易额仅占30%的市场,个人推测美团点评这类本地服务网站占交易额相当大比例。

市场潜力:

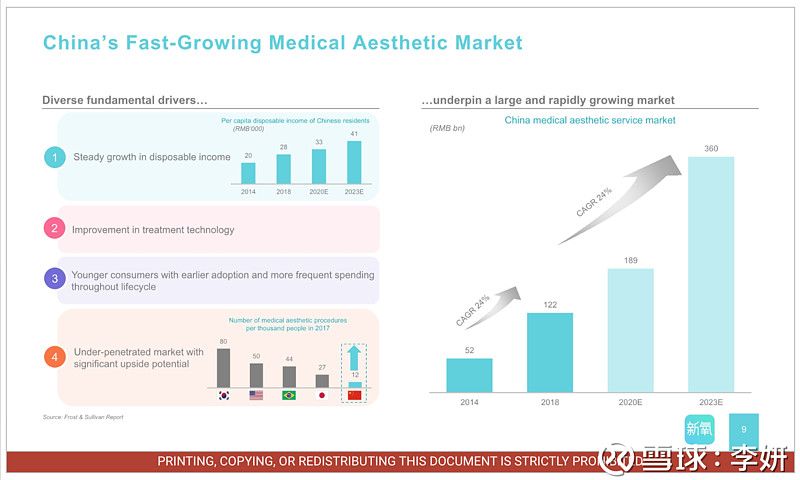

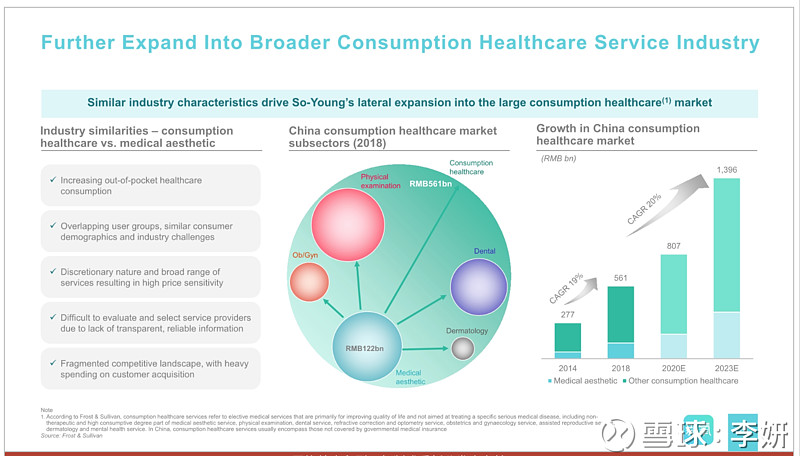

2018年国内医美服务市场规模1220亿元人民币,预计到2023年市场规模3600亿元人民币,CAGR 24%;

此外,医美服务渗透率方面,中国远低于日本韩国。

意味着,医美领域渗透率低,行业增长潜力大。

市场投放需求:

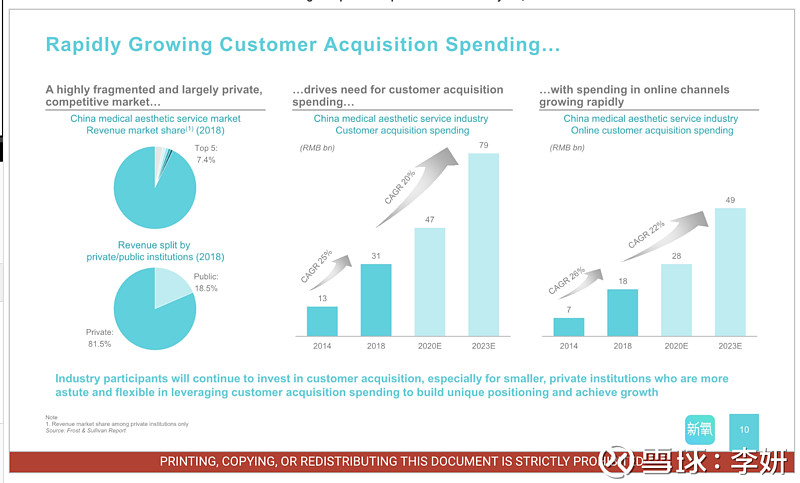

前五大医美机构市场份额仅7.4%;私立医美机构市场份额超过80%;

医美机构约25%的开支用于投放,2018年医美机构用户获取方面的开支约310亿元,预计到2023年增长到790亿元;

线上投放金额2018年为180亿元,预计到2023年增长到490亿元。

逻辑,医美机构数量大而分散,投放需求大,线上投放增速略高于线下;但其实医美机构线下开店的选址也是非常重要的一项开支,线上引流到店,要么是口碑好,要么是低价吸引,线上引流对医美机构的效果要进一步了解这个行业才能判断。

分到线上更大蛋糕:

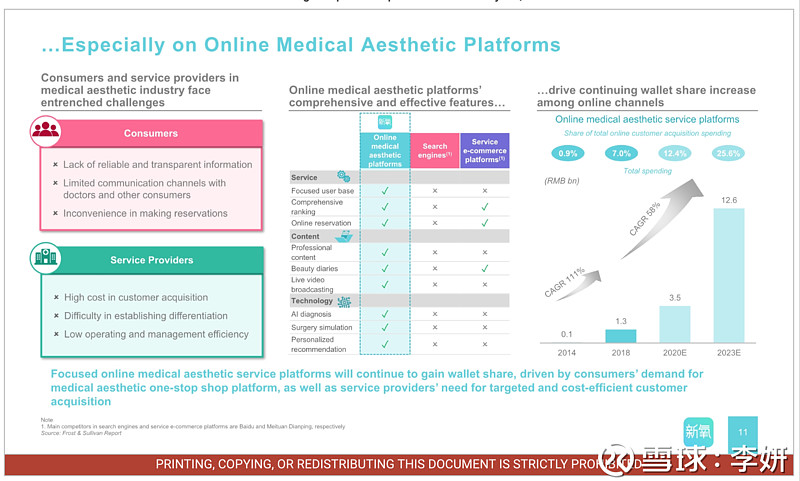

对比搜索引擎和本地服务网站,新氧认为垂直社区的形式,在内容真实性,信息全面性,展示效果多样性,以及帮商家节约成本方面等都更具有优势,因此可以分享到线上更大的市场份额;

2018年包括新氧在内的垂直网站分到医美线上投放的份额仅7%,预计到2023年将占到25.6%。

结合上一张路演文件,在线上投放预期增速不可能明显高于行业增速的情况下,新氧未来的增长将主要来自行业自然增长及蚕食线上份额。

公司战略:

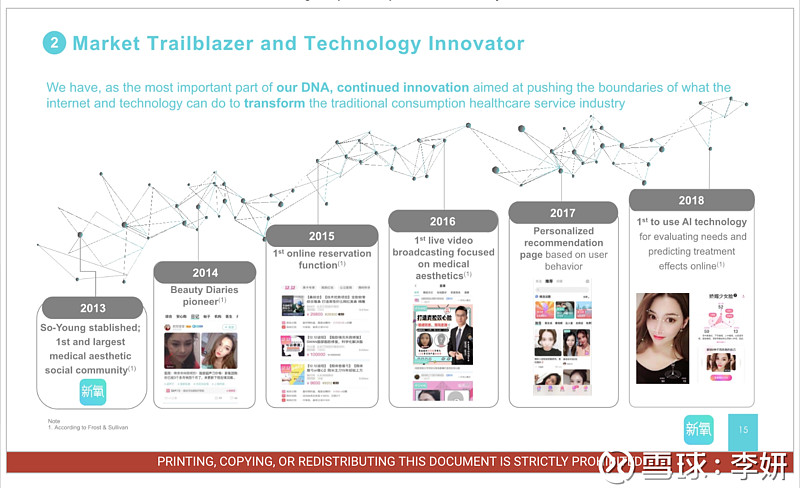

通过不断丰富社区内容,加速行业透明化;

应用AI技术和其他技术创新;

加强与医美机构的合作,拓展更多增值服务可能性;

提升品牌认知度,拓展用户获取渠道;

向其他消费医疗领域拓展,比如体检和牙科等领域,相关市场空间请参考下图。

下面是财务部分

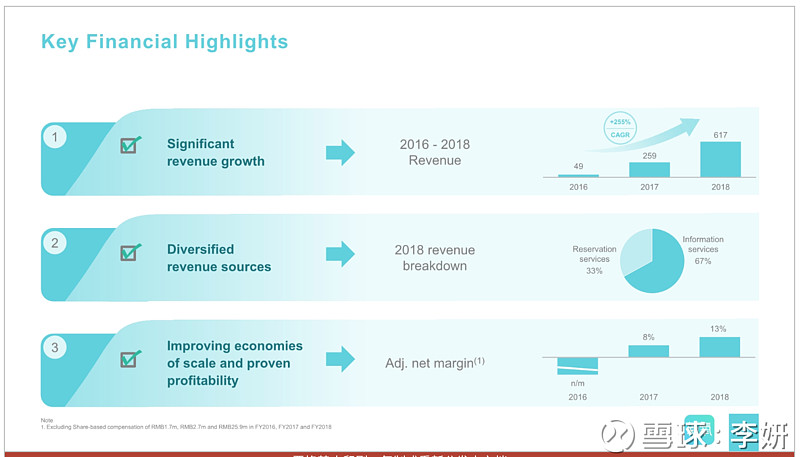

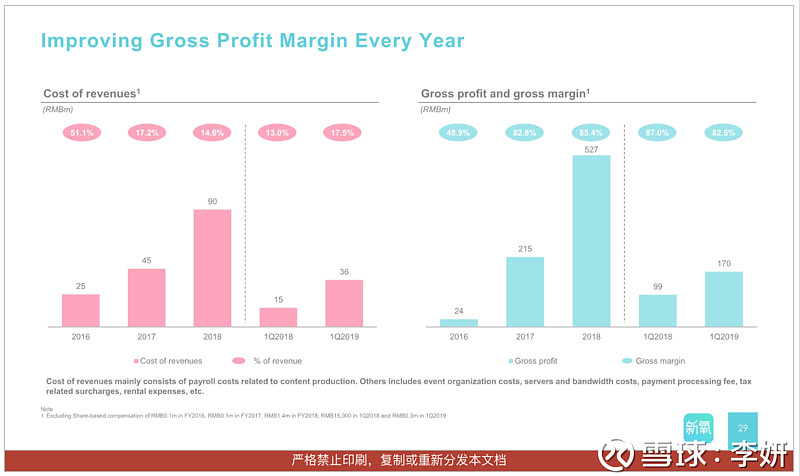

营收高增长:2016-2018营收增长CAGR 255%;

收入构成:信息服务(广告)占比67%,预定交易佣金收入33%;

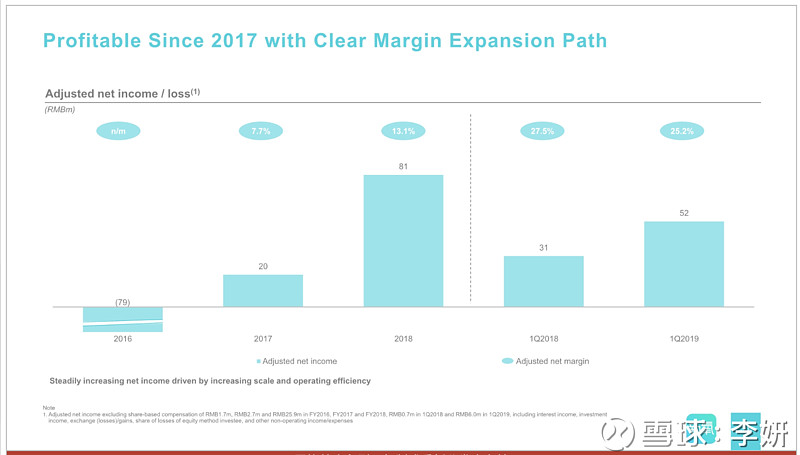

运营效率提升:2018年调整后净利润率13%。

2018年营收6.17亿元人民币,其中信息服务收入4.15亿元,预定佣金收入2.02亿元。

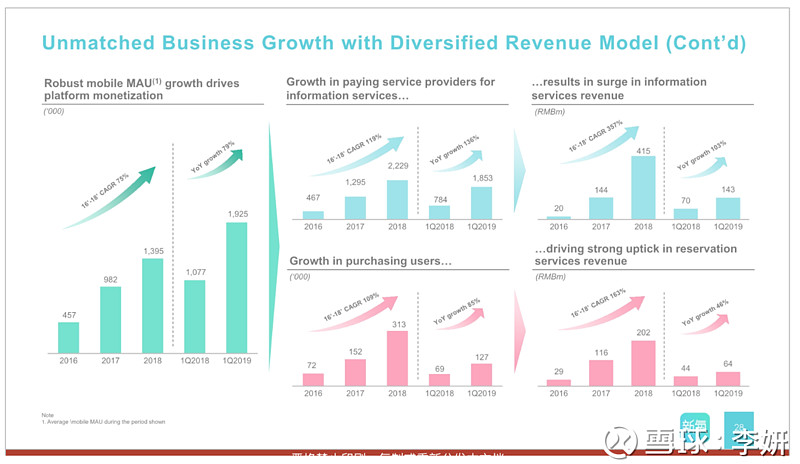

用户MAU高增长:2018年移动端平均MAU 139.5万,2019年Q1平均MAU 192.5万;

信息服务客户数高增长:2018年付费客户数2229家;2019年Q1付费客户数1853家,较2018年同期的784家增长136%,带来同期相关信息服务收入增长103%;

付费用户数高增长:2018年付费用户数31.3万;2019年Q1付费用户数12.7万,同比增85%,带来同期相关预定佣金收入同比增46%;

整体上,医美领域的消费频次和网站使用频次,相对实物电商和娱乐社交产品还是要低很多,客单价也相对要高,因此,用户留存方面的参考性相对较低,但是商家续费情况需要关注,续费情况间接反映了商家对投放效果是否满意,一定程度上决定了网站的长期生存价值。

高毛利:2018年毛利率85.4%,比上年同期的82.8%有所提高;

a

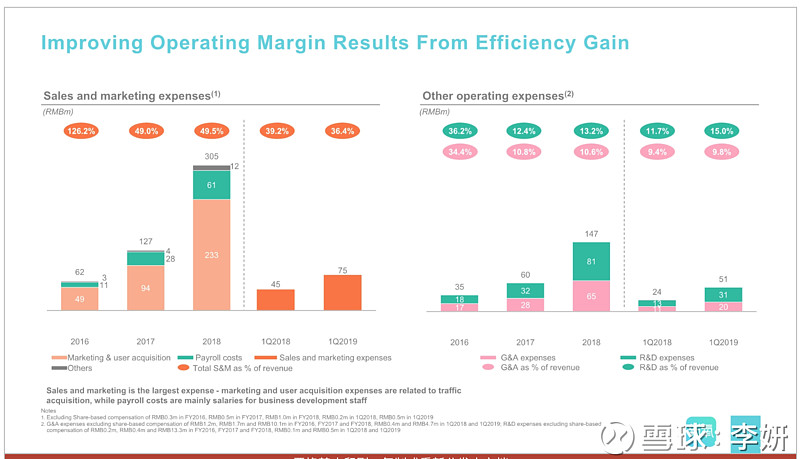

销售及市场费用占比下降:2018年占比49.5%,2019年Q1为36.4%;

管理费用2019年Q1时收入占比为9.8%,研发费用占比15%;

前面说过,由于客单价高,消费频次低,医美垂直网站的用户获取相关费用将很难大幅度降低。

调整后净利润:2018年为8100万元人民币,净利率13.1%;2019年Q1净利润5200万元,净利率25.2%。

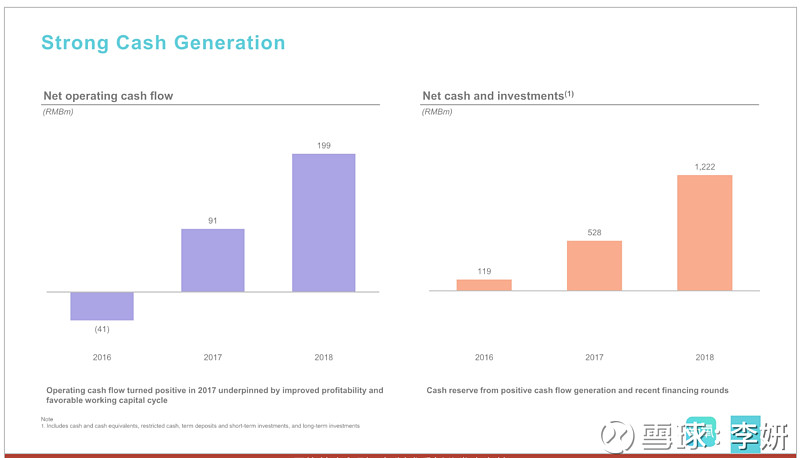

现金流:2018年运营现金流1.99亿元人民币。

我调整了下PPT顺序,下面主要是产品功能,内容生态以及业务发展历史等方面的介绍,个人经验,看这个不如把新氧的APP玩透,于是放在文章最后面,也就不废话解说了。