今年看到关于REITs基金的新闻,明显多了起来。

比如下面这些:

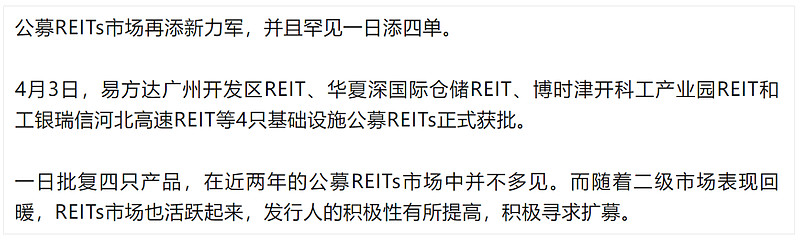

① 4月4日,罕见一天批4只REITs基金(截至2023年末,全市场仅有29只公募REITs),目前还有10多只REITs在申请等待获批。

② 公募REITs一日售罄:嘉实中国电建清洁能源REIT计划发售份额为2.8亿份,在3月11日发行首日募集的基金份额总额为4亿份。

③ 新“国九条”:推动REITs市场高质量发展。

所以,我隐约感觉REITs基金,在未来不久,很可能成为下一波投资热点。现在开始学习了解起来,才不至于以后全市场开始炒作REITs时,一窍不通![]()

当然,我目前对REITs也不是非常熟悉,现在也还在学习过程~~

索性把我自己近期学习的内容在此梳理一下,供大家一起学习讨论。

什么是公募REITs?

REITs(Real Estate Investment Trusts,不动产投资信托基金),是向投资者发行收益凭证,募集资金投资于不动产,并将收益分配给投资者的一种信托基金。

早在1960年,美国当时的总统签署了《房地产投资信托法案》,允许设立REITs,由此开启了美国以及全球REITs市场的发展历程。所以REITs是一个有着超60年运作经历的成熟金融产品。

我国引入该模式的时间比较晚,在2021年6月才开始发行首批公募REITs,发行的背景(或者说目的)是盘活国内的基础设施存量资产,促进实体经济。

我国公募REITs目前还很小众——①数量少规模小。截至2023年末,全市场仅有29只公募REITs,总的发行规模不足1000亿元。②散户参与度低。根据2023年报披露,29只REITs的机构投资者占比均值为93.37%,个人投资者仅占比6.63%。

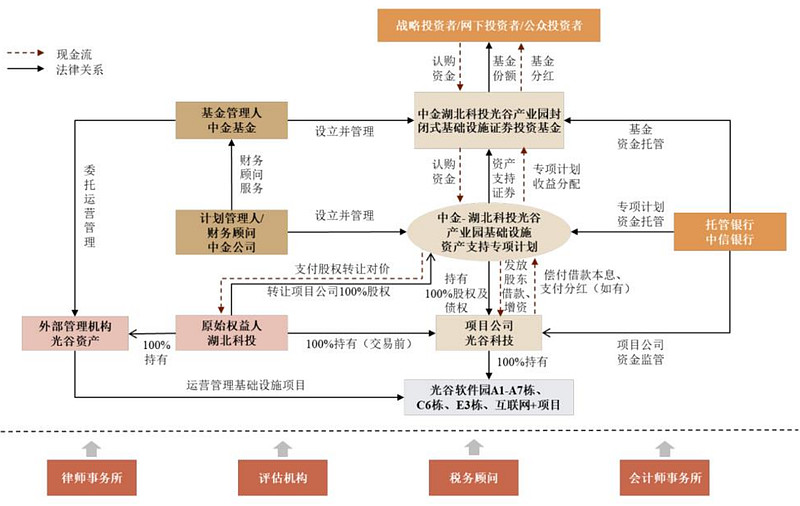

公募REITs底层交易结构

“公募REITs”全称为公开募集基础设施证券投资基金,投资者与原始权益人共同享有公募基金份额,公募基金以80%以上的基金资产持有资产支持证券专项计划全部的份额,间接持有项目公司100%的股权,取得相应基础设施项目的特许经营权或者所有权。

资金流走向:公募基金 → 资产支持计划 → 项目公司 → 项目

以“中金湖北科投光谷产业园REIT”为例:

底层运作模式:

① 基金利用募集资金认购中金湖北科投光谷产业园基础设施资产支持专项计划的全部资产支持证券份额。

② 资产支持证券管理人代表资产支持专项计划,持有光谷科技(即“项目公司”)100%的股权,并向项目公司提供借款,以偿还存量债务。

③ 项目公司为底层资产的所有权人,向资产支持证券管理人偿还借款本金和/或利息,并分配股权投资收益。

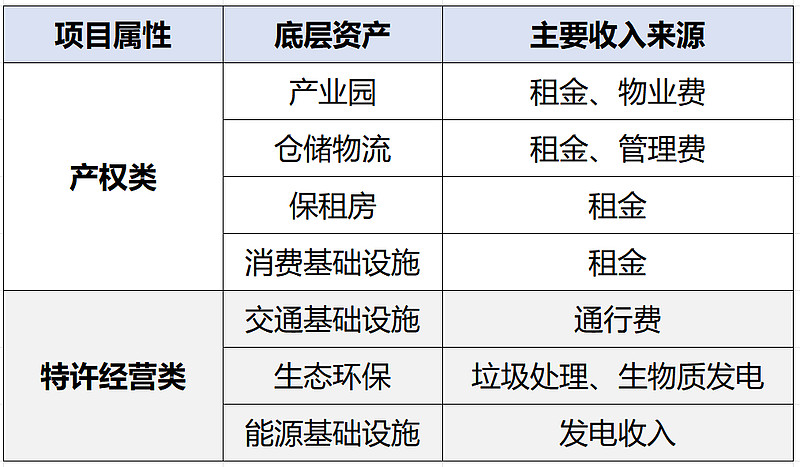

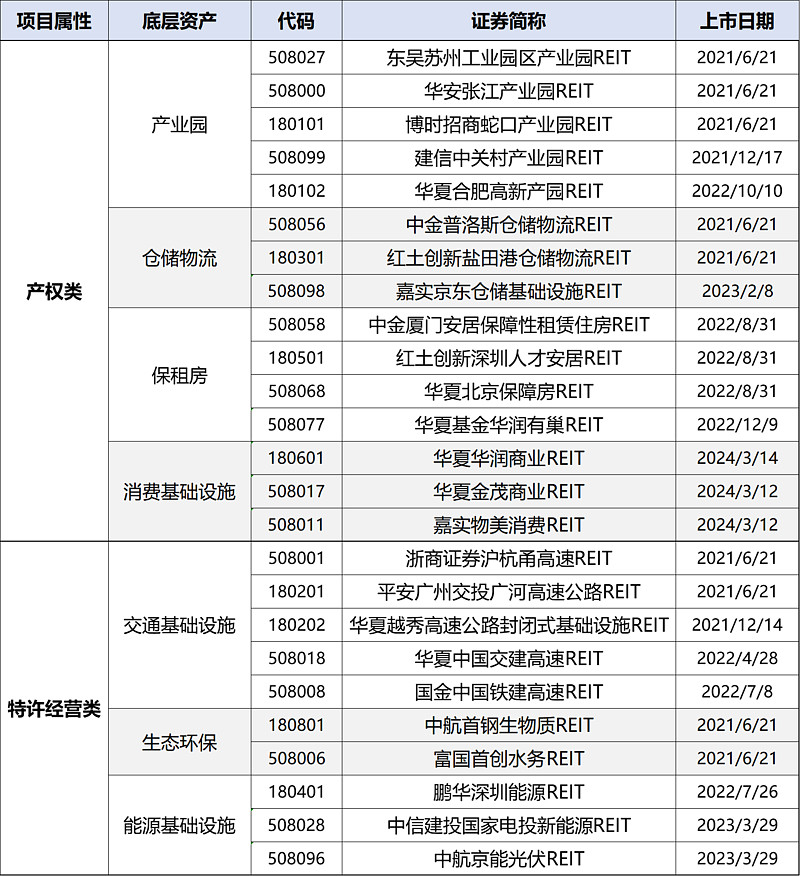

公募REITs分类

根据经营模式不同,REITs 可以划分为2大类:特许经营权类、产权类。

根据底层资产类型的不同,目前大致分为7类:能源基础设施型、交通基础设施型、产业园型、生态环保型、仓储物流型、保租房型、消费基础设施。

每一类公募REITs代表产品举例:

公募REITs分红特点

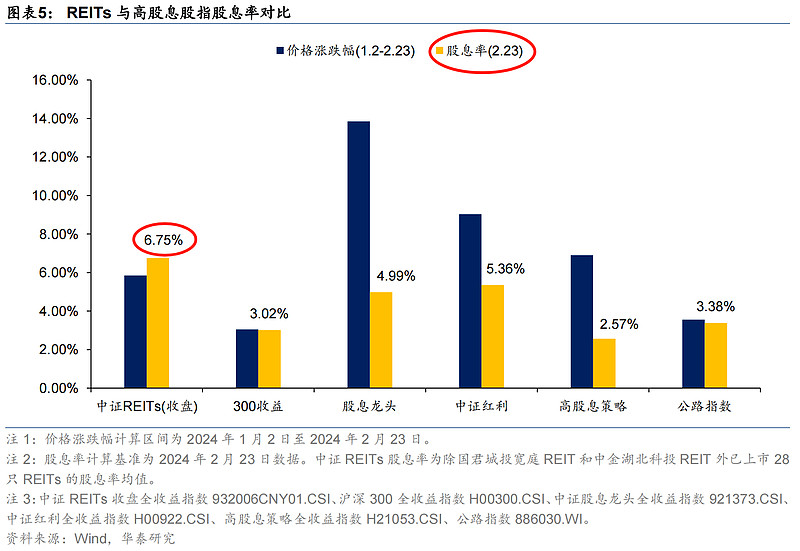

1、公募REITs VS 高股息红利指数

以“中证REITs(收盘)指数”为例,近期的股息率为6.75%,甚至比我们熟悉的“中证红利指数”的股息率还要高。但是,从净值涨幅来看,中证REITs指数涨幅是不如中证红利指数的。

监管对REITs的现金分红很早就做了强制性:根据证监会《公开募集基础设施证券投资基金指引(试行)》,REITs应当90%以上合并后基金年度可供分配金额以现金形式分配给投资者。

目前REITs的现金分红不收分红所得税。

2、公募REITs分红来源

股票用于现金分红的钱:主要来源于公司的未分配利润。

REITs用于现金分红的钱:主要来自于底层资产所产生的现金流。

—-产权类REITs:由于产权期限较长,此类产品更加看重底层资产在未来的增值机会。

—-特许经营权类REITs:由于资产到期价值可能归零,分红中隐含了本金的摊还。

如何理解“分红中隐含了本金的摊还”?

特许经营权不是永久性资产,它有一个固定的期限,如20年、30年等。

到期后,企业不再拥有该项特许经营权,因此,从会计角度来看,该资产的到期价值为零。

由于资产到期价值归零,投资者在购买特许经营权类REITs时,其投资的本金在特许经营权到期时不会以实物资产的形式返还。因此,投资者的“本金回收”主要依赖REITs期间的分红。

所以我们可以看到,特许经营权类REITs的股息率(现金分配率)比产权类REITs高不少。

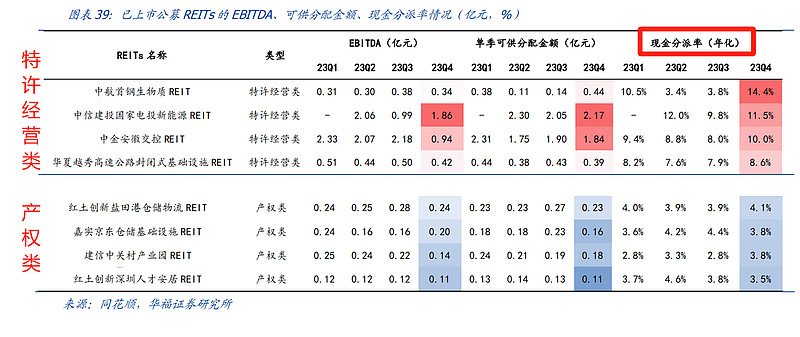

根据研报的估算结果来看,2023年以来:

特许经营权类REITs中,各季度现金分派率(年化)均在8%以上的有:中信建投国家电投新能源REIT、中金安徽交控REIT、国金中国铁建高速REIT。

产权类REITs中,各季度现金分派率(年化)均在4%以上的有: 华夏合肥高新产园REIT、中金湖北科投光谷产业园REIT、中金普洛斯仓储物流REIT、华夏基金华润有巢REIT、国泰君安东久新经济REIT、中金厦门安居保障性租赁住房REIT。

为了验证该数据,我特地找了2只特许经营类REITs的分红数据来看。

$XD中信建投国家电投新能源REIT(SH508028)$ 是季度分红,根据最新一季度的分红公告,收益分配基准日是2023年12月31日,净值是9.4元,分红方案是0.39元每份,这么来看 单一季度的股息率就达到了4.1%,算上前2次分红,3个季度分红的股息率合计有11%!

$中航首钢绿能REIT(SZ180801)$ 2023年共有2次分红,加起来年度股息率约9%!

就连中证REITs(收盘)指数的前10大重仓REITs中,就有8只是高分红的特许经营类REITs。

单看特许经营类REITs的现金分红力度,是不是感觉比买红利类ETF还要香?

先别急着下结论,因为还要看净值波动情况。

公募REITs净值涨跌情况

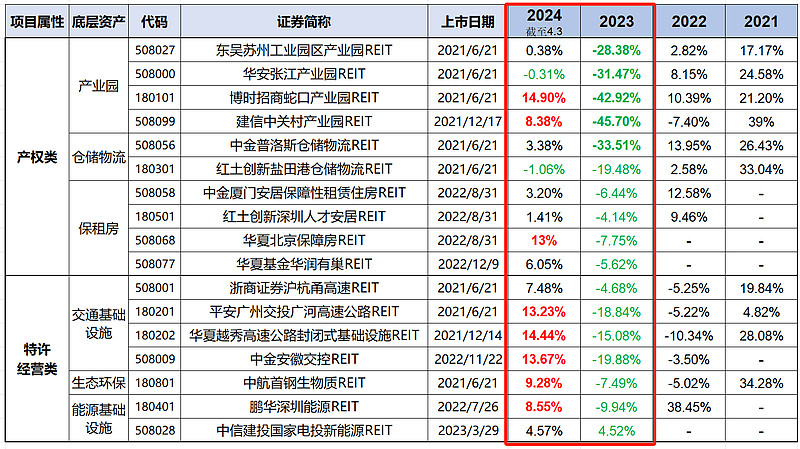

2023年:A股可以说是普跌行情,REITs也没有幸免。其中,产权类REITs跌幅是非常大的,特别是“产业园”基本上跌幅超-30%!去年跌最惨的是$建信中关村产业园REIT(F508099)$ 一年跌了45%……

2024年:高股息开始受到追捧,因此,高股息的特许经营类REITs应该是收到更多资金的加仓吧,所以基金净值涨幅也更多。

为什么产权类REITs(产业园、仓储物流)在熊市跌幅如此大?

大概率是因为其商业模式特别依赖宏观经济环境。

在经济好的时候,融资也更简单,创业公司就多,所以对产业园的需求大;经济好的时候,大家更倾向购物,所以对仓储物流的需求更大。

而普通打工人租房、高速公路、生态环保、用电等需求常年稳定,不太受到宏观环境的影响,因此,特许经营类REITs净值的波动相对更低。

———————————————————————-

最后,回到前面提到的一个话题:既然公募REITs的股息率甚至比中证红利还要高,那是不是对于想长期靠吃息的投资者来说,就直接买REITs就行了?

我觉得,有3个方向可以考虑:

1、如果你不考虑基金短期净值波动,短期不会卖出,那可以考虑整体走势更稳定且分红较高的能源基础设施类、高速类、环保类、保租房类的REITs。

2、如果你想做短期波段操作,顺便吃点分红,那反而可以考虑产业园类、仓储物流类的高波动REITs。

3、如果你很在意短期净值波动,那还是更多考虑红利类ETF,比如,红利低波、中证红利,年度的正收益概率还是很高的,整体持有体验更好。

以上,就是我对公募REITs整体的理解啦~~欢迎大家指正!

@今日话题 @雪球创作者中心 @雪球基金 #黄金、有色全线走低,北方铜业竞价跌停# #医药股大爆发!百济恒瑞联手大涨# #中国平安Q1营运利润超387亿#