难道“日定投”的收益率比“月定投”更高?

当然不是!

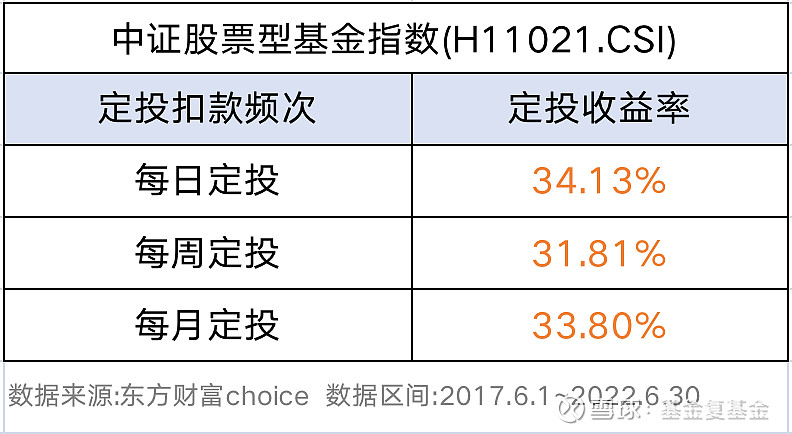

拉长到5年来看,我拿“中证股票型基金指数”做了一次“5年定投”的数据回测,结论就是:拉长时间看,日定投、周定投、月定投的收益率都差不多!

那为什么还要选择“日定投”呢?

这几天我与 跟踪上千只并持有上百只基金的海王朋友@ST青龙仙草 沟通,归纳出3个理由。

1、相比去年,今年需要我们更加关注市场变化!

2023年在大家复苏预期下,一旦大家信心和情绪起来了,市场点位很可能迅速推上顶峰!那么我们要做好随时减仓的准备,因此,今年需要我们比去年更关注市场。

每天的定投扣款提醒,都是一次触发我进一步了解市场的契机。

这根APP弹出的行情推送消息还不一样,毕竟每天都是花了钱的,是有成本支出的,所以,会更加重视。

2、“日定投”帮助我们在“纠结行情”下快速建仓

当前的市场估值点位已经“不再低估”了!

截至2023/1/30,沪深300指数市盈率已经上升到了合理区间:

“股债性价比”也从“极具性价比”降低到了“一般”:

也就是说:目前已经过了加仓权益基金的最好时机!

于是很多投资者,都开始纠结:

在复苏初期,正是应该快速上仓位的时候,再不加仓,就没有机会了!

但是,现在已经涨了这么了,后面要是跌了怎么办?

如果你也有类似的“纠结”,那么月定投就不太合适你了。因为,月定投往往是一次性加仓一大笔钱,万一定投扣款后,连跌几天,是很难受的。

特别是在今年“复苏行情”的一致预期下,今年的市场可能留给大家“底部加仓”的机会不多了。如果我仍然选择“月定投”,那么当我下次再扣款时,可能已经涨到高位了。

“日定投”则可以帮我们在较短时间内,快速提高仓位。又因为本质还是“定投”,因此,每一次扣款金额并不高,因此即便第二天跌了,也不会很心痛,反而是利好第二天定投扣款的!

3、“日定投”可以提高我们的投资成就感

大家可以想象一下自己目前正在进行“日定投”:

在连续几天下跌行情下,每天扣款一点点,每天都有“抄底”的满足感。但是,月定投只扣款一次,扣款后如果继续连跌,会有“错过抄底”的失落感。

如果“日定投”在上涨行情中,那么,日定投还能给我们做“趋势投资”的满足感。

投资已经是我们生活的一部分了,“日定投”虽然短期投资总金额少,但是每天给自己一点小确幸,也蛮好的。

最后,“月定投”其实有一个弊端,那就是很容易“扣款失败”,从而错过行情!

毕竟一个月才扣款一次,我们经常不会留意银行卡剩余的钱够不够扣款。一旦因为银行卡余额不够而扣款失败的话,往往就只能等下个月再扣款了。

就拿我去年开始定投“黄金基金”为例,就因为银行卡没有钱,错过了扣款。于是后面干脆改成日定投了。因为日定投的金额就可以很小,不容易因为银行卡钱少而错过扣款!

因此,每天投100元VS每月投2200元,从收益来看,其实没有什么区别,但是从情绪和心态来看,区别就大了!最后想强调一点就是:“坚持下去”比“选定投频次”重要100倍!

@@今日话题 @雪球创作者中心 #兔年A股开门红# #特斯拉带飞?新能车概念集体嗨涨# $上证指数(SH000001)$ $易方达中概互联50ETF联接人民币A(F006327)$ $创业板指(SZ399006)$