#2022雪球号影响力榜单# 最近大家都在说港股,我就不凑热闹了。

大家有一段时间没有关注 $天弘越南市场股票A(F008763)$ 了,回看持有记录,我是在2021年末成功逃顶了的。

要知道,近1年来(截至2023.1.8),天弘越南基金已经跌了超-25%,而沪深300近1年是-16.78%,所以啊,相比隔壁越南,咱们大A还是不错了!

再来看几个“海外主要市场”的估值(数据截至2023.1.8),胡志明市指数的近10年PE百分位是2.06%,排在“第1低估”的位置!

我又去翻了翻基金经理的最新观点,我以为胡经理会说“既然现在越南市场估值又低,跌得又多,最近又有反弹迹象,叠加现在中国OPEN了,美联储加息放缓了,大家可以逢低布局了。。”

不过万万没想到,他最新的观点竟然是:

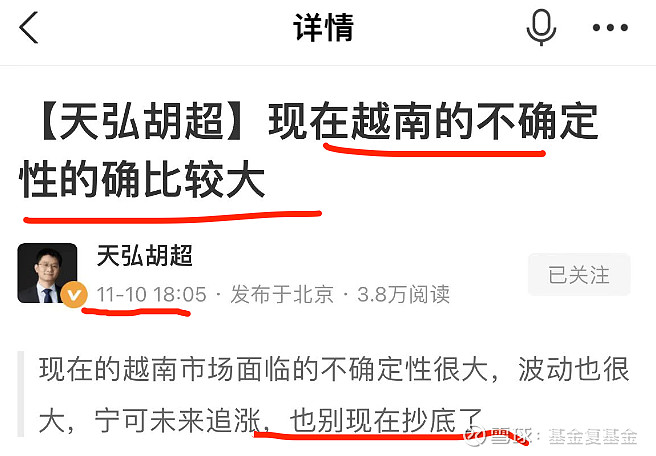

2022.11观点:不确定性很大,别现在抄底。

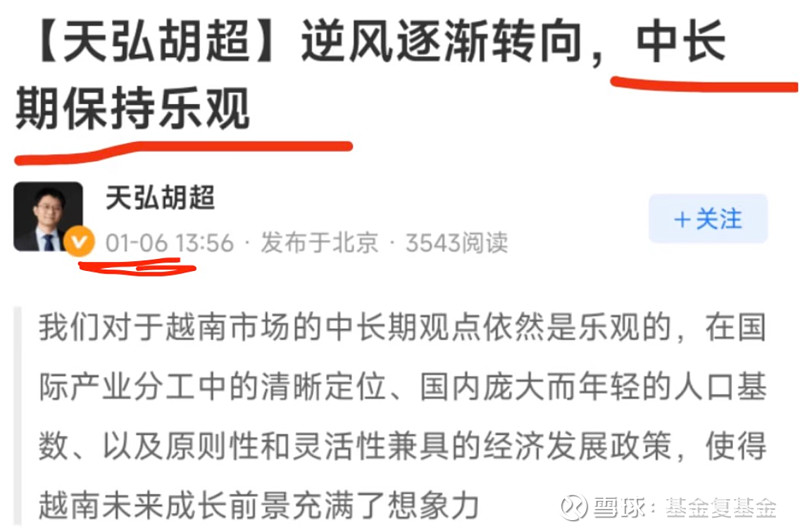

2023.1观点:中长期保持乐观 —— 大家可以来翻译一下,当基金经理/机构 说“看好中长期”时,意味着什么~~反正我理解下来就是:越南目前不确定性相当大,短期不好说!

我的观点反而跟胡经理是相反的

我觉得越南基金短期情绪面可以做波段;中长期我是不看好的!

(我既不是越吹,也不是越黑。所以,我尽量多维度搜索数据和信息,尽量客观。)

首先要承认越南经济增速确实高(2022年GDP增长8.02%),尽管没有像中国那几年达到超过10%的高速增长,但相对目前很多国家来说,毋庸置疑是处于高速发展期。

越南凭什么经济增速这么高呢?

当然是凭借“廉价劳动力”和“极具诱惑的税收及信贷政策”在中美对立关系下,取得了相当显著的出口成绩。

GDP增速虽然高,但是越南经济体量基数小啊!2021年越南国内生产总值为3662.亿美元,仅相当于我国山西省(3543.2 亿美元)的规模。而山西省在2021年公布数据的31个省市生产总值中,排名20名,属于靠后位置。

越南虽然出口多,但是,其最大问题就是:在全球分工中,扮演“加工组装”的角色,处于价值链最末端。其中,皮革制鞋与纺织业的比较优势最为明显(比如,我们熟知的阿迪耐克,现在主要是由越南代工了)。

越南劳动力成本到底有多低?

越南人均GDP在2021年为3724.5美元,近2.6万元人民币,相当于平均月薪仅约2100元。而中国2021年人均GDP为8.1万元,是越南人工成本的3倍多。

但是,放眼未来发展,我觉得越南真的很难!因为啥都没有啊!

特别是对比我国来看,越南要科技没科技,要高端人才没人才,连上游原材料(化工、煤炭等)几乎都需要进口,同时越南作为一个小国家(人口总量和人均GDP都不高),也注定其国内消费市场也不高。所以,越南充其量只能在全球分工中继续当“组装加工”的角色。

这个时候肯定有人要反驳了:

明明三星和苹果都在往越南搬工厂!难道你说苹果没有技术吗?

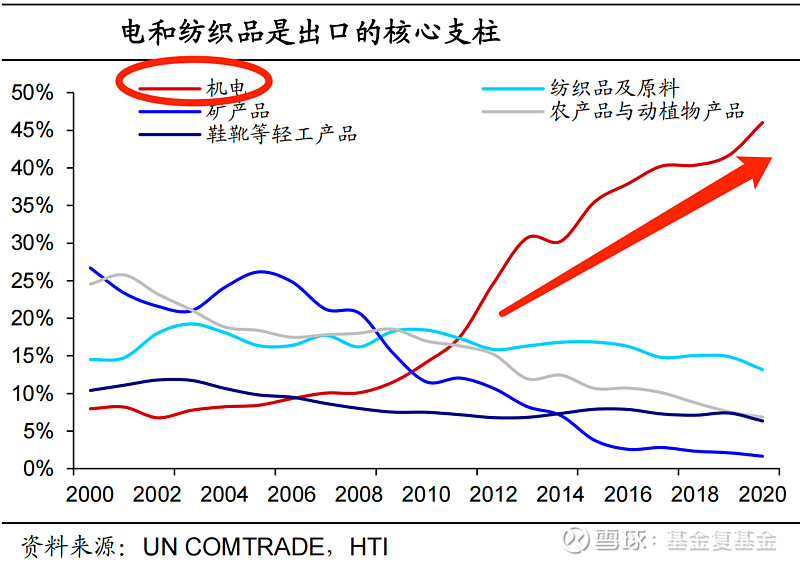

明明近几年越南出口最多增速最高的是“机电”产品,其次才是纺织业,你怎么说越南没有科技和技术?

对此,我想说,即便越南有了苹果和三星等电子用品的生产线,也只是价值链最下游的“组装线”,并不是完整的“供应链”!!

我认为一个完善的供应链,起码要有上游原材料、大型设备生产、先进的工艺、完善的物流体系、还要有大数据和信息流、更要有匹配的人才等等。。。

而越南的原材料很多都要从我国进口,能源也是主要靠进口;越南的物流、工艺、系统、数据、高端人才等,就更不能跟我国比了。

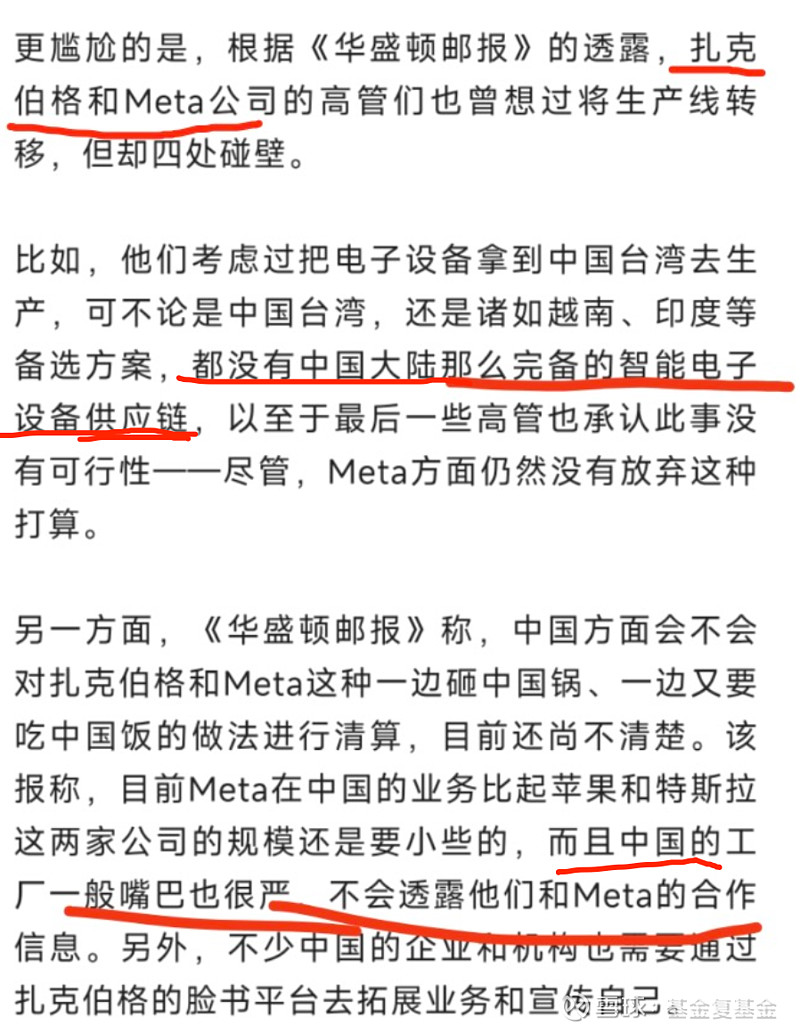

这不,最近《华盛顿邮报》才写了:扎克伯格认为中国台湾、越南、印度,都没有中国大陆那么完备的“电子设备供应链”;并且,工人的素质也是中国最高!

越南还面临2个风险

1、越南出口开始有下降趋势

根据越南工业和贸易部的数据,2022年12月越南出口同比下降14%,为连续第二个月下降,且降幅扩大! 也就是说,全球对越南出口产品的需求正在减弱。这对主要做代工组装转口贸易的越南来说,是很不利的!

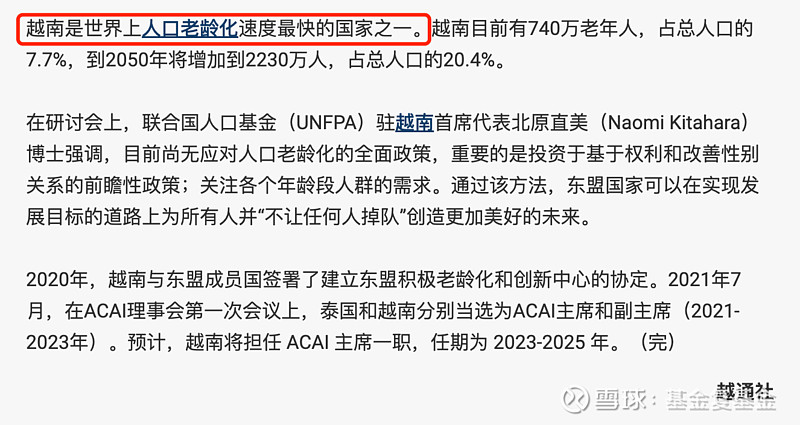

2、越南很可能未富先老

大家一直认为“越南很年轻”,有大量“适龄+廉价”劳动力,人力资源优势明显。

殊不知,越南劳动适龄人口已于2013年达到峰值,目前开始呈现下降趋势,人口红利将逐步消失!

根据“越通社”的报道:越南是世界上人口老龄化速度最快的国家之一,并且预计2026年(3年后)越南步入人口老龄化。(越南通讯社是国家通讯社和越南政府直属机构,属于官媒)

未来,越南想要跟随我国步伐,做到产业升级,有以下挑战:

是否能建成成熟完善的供应链?

是能否降低对进口中间品的依?

是否能够打造出国内自主品牌?

是否能降低对外资企业的依赖?

是否能降低对低端制造业的依赖?

等等......

如果到2026年,越南还没有拿得出手的高端产业,那越南也就没有机会了。但是,只有3年时间了,我估计悬。

假设越南真发展起来了,对我国而言更多是利好!

越南虽然被大家认为是中国世界工厂地位的重要竞争者,但从全球产业链上来看,当前越南与中国更多的是合作而非竞争关系。

1、我们与越南是上下游关系:近年来,在我国制造业不断升级的背景下,越南在产业链中的地位也没有明显提升(还是做组装),因此,越南需要依附于中国的原材料、高端设备与技术!

2 中国“借道”越南出口欧美:2018 年“毛衣战”后,越南不仅仅出口欧美的比例上升,同时从我国进口的比例也同步提升。形成了“从中国进口原材料/设备/零部件,加工组装后,出口至欧美”的模式。

3 国货品牌在全球份额扩张,我国在选择代工厂方面掌握主动权:虽然,我们管不了阿迪、耐克,但是李宁、特步我们还是管得到的;虽然我们管不了三星和苹果,但是华为、小米、Oppo我们也管得到。—— 这就是拥有自主品牌的底气。

所以

1、短期来看,越南指数估值 已经跌到近10年最低位置了,叠加美联储加息放缓 和 中美关系紧张下,欧美更多从越南等国家进口商品,短期可能有一波反弹;

2、中长期看,无论越南能不能发展起来,我觉得对我国来说,更多是利好!所以,还是重仓中国资产吧~~