3月22日,福寿园发布了2023年度报告:年内公司收益总额约人民币26.3亿元,同比增长21%;拥有人应占溢利及全面收入总额(归母净利润)约人民币7.9亿元,同比增长20.1%;董事会已建议就本年度派付末期股息每股6.86港仙及特别股息每股21.39港仙。

隔日开盘,福寿园大跌5.19%,从前一个交易日收盘价的5.2港元跌至4.93港元。

4月5日周五,福寿园再次大跌3.21%,收盘价4.82港元,公司市值跌至111.8亿港元。

现在的问题是:这个价格是高了还是低了?这个价格值不值得买?今天就尝试着来捋一捋福寿园的这个价格究竟是高估?低估?还是极度低估?然后我们才能下定决心是买入还是观望?在此之前,先要弄清楚什么是高估、低估和极度低估?

所谓的高估、低估,是相对于一个参照物而言的。没有参照物,就没有比较,也就不存在何谓高,何谓低。这个参照物还必须是相对比较稳定的,参照物不稳定,就失去了参照的意义。很明显,你不能拿网络上那些大言一年10倍收益的投资者作参照,这样做的结果会导致焦虑性抑郁症;你也不能拿那些亏得倾家荡产的投资者作参照,那样会引诱你自我膨胀,自高自大,自以为“老子天下第一”。

那么,什么样的参照物相对比较稳定,又比较靠谱?在投资市场,国际公认的参照物是“社会资本平均收益率”。这个参照物大体上是一个独立的经济体国债的收益率,国内目前的这个数字是在3%一线。

即使有这个相对稳定的社会资本平均收益率作参照,投资者的观点也大相径庭。我们不能满足每一个人的主观意愿,客观的说,投资能获得社会资本平均收益率的两倍应该算得上是合理的。

基于此,我就可以将预期收益低于3%这个社会资本平均收益率的投资视为高估,将等于社会资本平均收益率两倍(6%)左右的投资视为合理,将高于社会资本平均收益率4倍(12%)左右的投资视为低估,而将大于8倍(24%)的投资视为极度低估。这个标准并不是客观的,只是我本人的经验汇总的结果,我不敢保证能得到所有朋友的肯定。

有了上面这个前提,我就可以展开对福寿园当下价格的估算。

估算一个企业的价值,需要现在和将来两个数据:现在的价值是指企业的清算价,意思是,如果企业在现阶段停止经营,能卖多少钱?未来的价值是指企业将来还能赚多少钱?

我们先来计算一下现在的清算价:

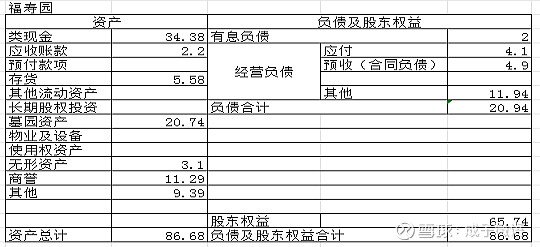

财报显示,公司总资产86.68亿人民币,其中负债20.94亿,净资产为65.74亿人民币。这里的问题是,财报显示的净资产在出售时还能卖出这个价钱么?这就需要对资产负债表项目做一个梳理。见图:

分析资产可知,福寿园净资产65.74亿,其中存在不确定因素的是商誉和无形资产,下手狠一点,将这两类资产归零,其他库存类资产,行业性质的原因,可以不作贬值计算。另一方面合同负债却是可以视同净资产项的,这样一划拉,净资产65.74-11.29-3.1+4.9=56.25亿,换算成港元,就是61亿。当下111.8港元的市值相对这个价格,明显偏高。倘若全资买入,你的资产负债表项下就新增了一个商誉项50.8亿港元,如果有人计划投资你,这商誉是不是也得划拉为零?好在,首选关注资产负债表的目的是为了对企业的财务是否健康作出评估,并不是为了破产清算!

有了“企业财务是健康的”这个前提,我们就可以来看未来价值测算:

在测算未来价值时,需要先弄清楚几个问题:福寿园会不会被收归国有?未来还能赚钱么?随着消费降级,业绩会不会持续下行?

这一连串的问题没有绝对的标准答案,我只能说,无论是从宏观经济层面还是企业到目前为止的表现,收归国有的概率不大,福寿园大概率还能赚钱,消费降级,降的是大众消费,而不是这种极少数消费群体近乎刚性的需求。

排除了上面的可能性,我们就可以说,福寿园大概率是能保持当下的赚钱能力的。因为持续而缓慢的并购,福寿园的业绩大概率还会出现缓慢的增长。

退一万步说,如果退回到疫情之前的常规状态,福寿园保持6亿人民币6.5亿港元以上的赚钱能力是大概率事件,对应当下利率状态下合理估值17倍108亿港元,市场价似乎高了一点。

但如果从企业未来增长预期出发,基于6.5亿港元的年化增长保持10%应该是有的,理由有以下几点:

1、上世纪人口出生的第一个高峰期为1949-1957,自然增长率是23%。人口基数在这儿摆着,市场需求增长3%应该是有的。

2、外延增长。企业这几年的并购虽说举步维艰,但胜在企业的品牌已经得到许多地方政府的认可。叠加新市场的适应过程,这方面的增长3%应该是有的。

3、法币增发导致的通货膨胀。通货膨胀以似乎不可见的速度在上升,当下表现为通缩的经济未来大概率为转正,基于货币贬值的内生增长3%应该是有的,否则的话,就可能与既有的土地政策相悖。

4、贫富差距拉大,两极化加重,头部消费需求提升,这种极少数人的消费需求将得到扩展。预期1%似乎也是可行的。

5、文化影响。生活条件有了改善,民众会倾向于提升该类需求;生活中出现困惑,只要不会影响生活,民众还是会愿意改善此类消费。

上面这些增长的花哨数据,都是自己想当然的结果,其基础依据在于中国GDP的持续增长。像福寿园这种有着“特许经营权”的企业,业绩的增长跑赢GDP是有历史数据支撑的。

实际上,这种有着“特许经营权”的企业,享受高溢价是大概率事件。为什么当下的福寿园俨然成了“庶出”的“卑贱”之徒?我可以断言:受港股市场悲观情绪的影响太大。

到此为止,我就可以下结论:基于静态的清算值,福寿园的市值似乎高了,好在负债比率较低,还不算太离谱,更何况,近10年来,企业的净资产一直在持续、稳定、健康的增长,未来大概率还能保持。另一方面,投资企业,最该关注的是基于动态的未来计:保守估算,即使业绩回到2019年6.5亿港元重新起步,当下的价格也是合理的。如果再稍许乐观一点,叠加上面提到的增长后达到15%左右的复合收益是值得期待的。而这个收益与前面低估(12%的复合收益率)的定义是相符的。

最后的最后,如果港股市场乐观情绪回归,福寿园的市场可能会水涨船高,回到25倍的乐观估值。果如此的话,未来10年,基于乐观情绪的估值回归就可能提升福寿园的估值翻倍(我当初买入的估值是30倍)。如此,当下买入持有福寿园的未来收益就将达到年化24%左右,与极度低估的定义是相符的。基于福寿园核心优势的保持能力,我对这个预期是非常乐观的。

综上所述,对福寿园的定性似乎充满着不确定性。如果从人性出发,悲观与乐观是一体两面,有悲观就必然会有乐观。我也就可以说,当下的福寿园是极度低估的。