本文三部分内容:第一部分回顾03年非典期间计算机表现;第二部分回顾1月23号之前年报情况;最后一个部分谈机会板块。

一、回顾非典期间表现

非典疫情出现在公众视野在2003年3月至5月,之前没有引起重视,股市也没有反应。3-5计算机申万指数2003年3月、4月月线分别为下跌5.47%、3.14%,其中4月上旬有一波反弹后又经历了一轮快速下跌;在当年5月,计算机申万指数录得11.97%的涨幅,前期跌幅得到快速修复。

2003年非典疫情期间,计算机行业因为与消费相关性不高,所以下跌并不明显。并且在疫情尾声快速修复跌幅。

计算机板块受疫情影响小有两方面的原因:1)计算机行业一季度,尤其二月份为订单和开工占全年比很低,收入平均占比14%,利润占比7-12%,18年因为会里商誉会计处理,那一年年度利润有些异常。

2)计算机行业基本基于信息化办公,需要现场碰面的不多(云技术兴起之后,现场实施人员相对2003年大幅减少),所以大部分it从业者都可以远程在家实现开发 交互和维护工作。这算是信息化的红利吧。

综上,此次疫情对于计算机行业实际基本面影响不大,特别是软件公司和云服务公司(我今年成功成为wps会员,因为发现网上云办公确实好用)几乎没有影响。硬件公司会和制造业一样受到一定影响,主要是开工率,但由于一季度都是传统淡季,影响也有限。

二、年报预告回顾

因为节前很多公司都披露了预告,我们集中说一下:从板块看,我们从12.20日就一直推荐的网安板块不出意外处于领先优势,云硬件不错,此外龙头企业增速亮眼。

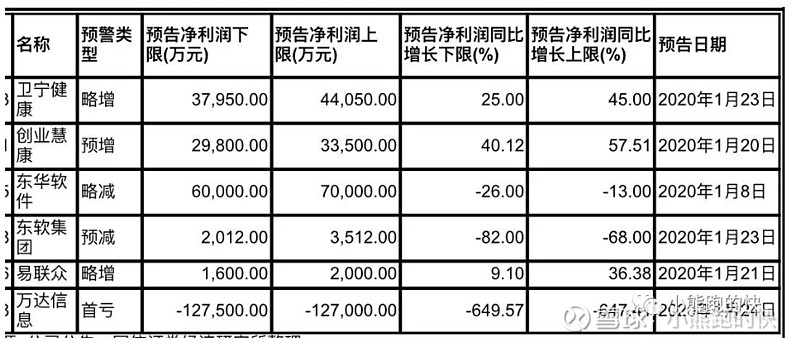

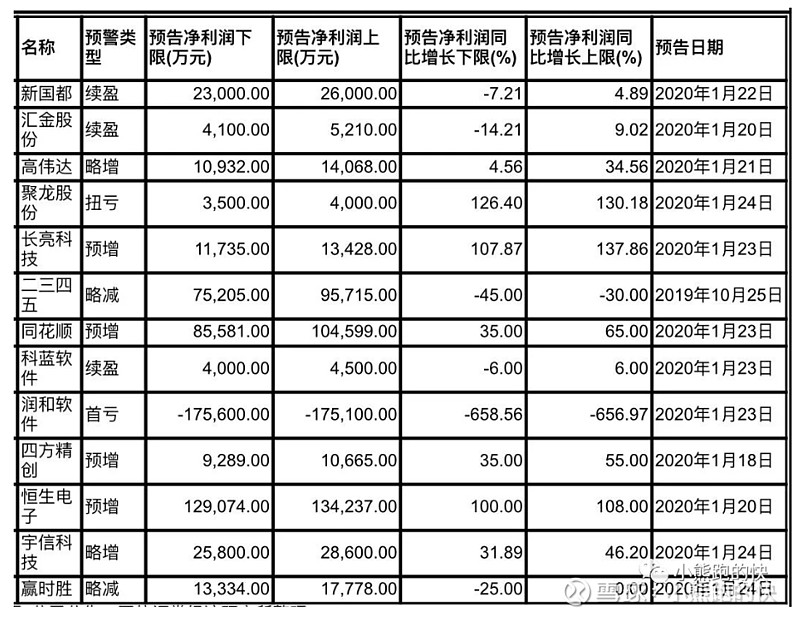

截至2020年1月31日,共有167家计算机行业上市公司发布2019年度业绩预告,占比227家计算机行业上市公司的73.57%,预告增速区间中值的中位数为22%,对比2019H1归母净利润增速的中位数为10.72%,扣非后归母净利润增速的中位数为12.36%,板块全年业绩增速或有望超过半年报。

首先是网安,网络安全行业共计披露四家上市公司业绩预告,其中龙头公司深信服业绩超市场预期,业绩逐季提升。

龙头深信服三季度利润增速-0.02%,对应收入增速35%,此次年报利润预增,极大刺激市场对板块的预期。板块分析及预测详见我们12.30号的《网安知多少》一文。

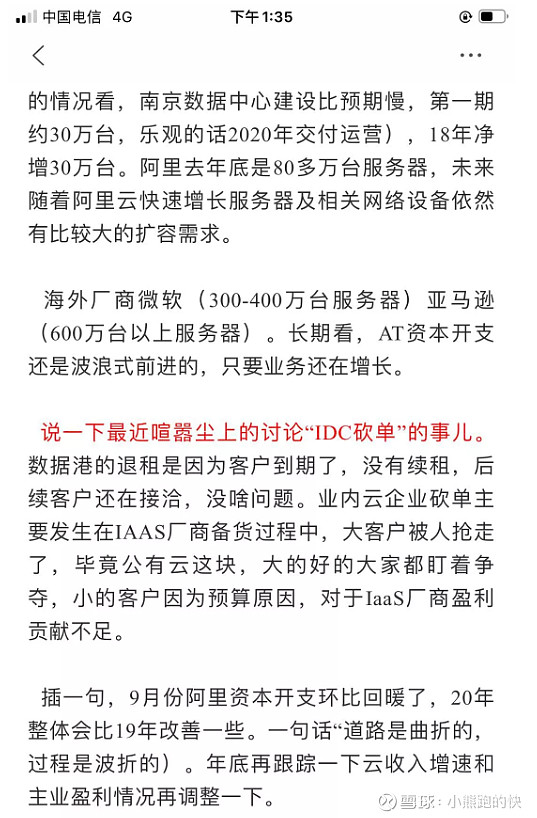

其次是云板块,软件方面SaaS行业龙头用友网络业绩高速增长符合预期,浪潮信息作为服务器龙头厂商进入新一轮景气周期,IDC行业宝信软件、奥飞数据实现业绩高增长。此外,近日微软、亚马逊公布2019Q4财报,云计算业务增长均超出市场预期。

云板块特别是硬件我们坚持11月1号文章判断,2020年会有一次集中修复行情。

最后是龙头板块,医疗信息化龙头公司卫宁健康、创业慧康业绩均实现高速增长,同时2019年订单增速约为50%,保障业绩持续高增长。金融信息化核心上市公司业绩保持稳定增长,恒生电子除金融资产公允价值变动损益造成较多业绩增量外,扣非净利润亦增长50%到58%,业绩超出市场预期。

政府信息化行业业绩表现较为一般,除拓尔思、久其软件、易华录外,增速较为平缓,此外政策驱动公安大数据行业景气拐点将至,关注美亚柏科可能要反转。

三、板块分析

当下,从推荐的顺序讲,软件优先硬件。

1、云办公软件

主要是疫情带来的办公迁移,远程办公指导政策利好云办公板块,云计算高景气持续建议。

中央工作领导小组明确提出“支持网上办公等”。同时,各地积极响应国务院政策,各省市陆续发布延迟复工通知,延迟复工时间从2月2日至2月14日不等。此次疫情有望将企业IT建设关注点从传统IT系统向云计算系统迁移,推动企业办公上云。泛微网络、致远互联;办公上云板块:用友网络、金蝶国际 、金山办公。

泛微和致远是做oa系统的,云办公 是它们的业务范围,此次疫情加大了企业和员工迁移上线速度而已。用友、金蝶和金山都是做标准化软件的公司,此次疫情也会加速企业递推线上战略。长期看是利好。

云基础设施日益完善,我国积极推动企业上云。具体专题详见我号2018年9月9日《小熊谈SaaS——国际巨头前世,国内标的今生(上)(下)》两篇长文。

2、医疗信息化

疫情发酵,网上快速问诊区域医疗会迎来一波用户上升。此次疫情,“丁香园”积累了大量的用户,也把线上问诊展现在公众面前。

上市公司做互联网医疗平台的主要是平安好医生和卫宁健康。据卫宁健康公众号消息:“卫宁健康第一时间成立“疫情作战指挥中心”,迅速调集300余位全国一线技术人员,全天全时段为全国6000余家医疗卫生机构的稳定运行提供技术保障;同时,快速协助各级医疗卫生机构,免费开通新型冠状病毒“快速问诊”功能,实现最快0.5天部署上线,并协助各级医疗卫生机构开展专项培训,线下运营,以互联网+医疗模式为民众提供健康咨询,减少不必要的交叉感染,便捷医护。”具体参见我们2018年4月20号《平安好医生登陆,卫宁怎么看?》

此次疫情之后,区域医疗和卫健委信息系统可能再升级。区域医疗可实现区域医疗信息互联互通,卫宁 创业 久远银海等佼佼者业绩中长期看好。

3、网络安全、云硬件靠业绩说话

网络安全板块依靠政策提升行业景气度,企业级市场空间打开。

网络安全是全球 IT 增长最快的细分行业。国内信息安全市场保持20%以上的高增长,安全服务比例持续提升。2020、2021年板块增速预计还会加快。详见我们之前12.20深度《网安知多少》。

云硬件主要受益下游SaaS增长和AT巨头资本开支回暖。

远程办公和医疗信息化因为疫情会得到短中长期的发展,网安和云硬件自身业绩过硬,另龙头抄底机会。