最近看董宝珍写的《茅台大博弈》,他有一个观点:

贵州茅台酒的价格长期来看,总是在人均月工资收入的1/3~1/2波动。

如果贵州茅台酒的价格高于人均月工资收入的1/2,它将见顶回落。

如果贵州茅台酒的价格低于人均月工资收入的1/3,它将触底回升。

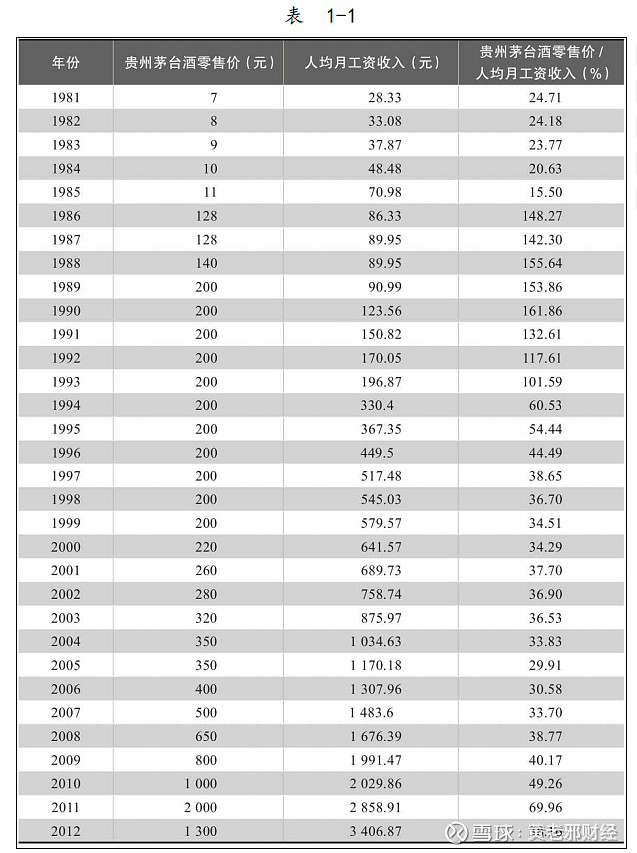

从1981年到2012年期间的茅台零售价和人均工资收入对比见下。

图片来源:董宝珍——茅台大博弈

这个人均月工资的统计口径,我不知道他选择的是哪一个。

查询了统计局的数据,发现没有能跟这个工资对应上的。

目前统计局发布的城镇单位就业人员平均年收入数据同上述董宝珍书籍中数据有一定出入。

上述数据中,统计局发布月收入/董宝珍统计月收入比值在1.14-1.5倍之间。

如果我们使用较高的月收入数据,那么分析出的茅台零售价格就会比较高。

保守起见,我们应该采用较低的月收入数据。

那么在统计局发布的数据基础上,除以较大的比值,应该还是靠谱的。

因此,我们取比值1.5。

通过近10年,统计局发布的城镇单位就业人员年工资数据以及茅台酒的市场零售价格,我们可以得出下表。

注:上述人均月工资已经除以1.5倍

近10年来,茅台的零售价跟人均月工资的比值,基本在25%-50%之间徘徊。

说明董宝珍判断的1/3和1/2数据相对靠谱。

我们以2023年人均工资6705来判断,茅台酒的零售价格应该在2235元-3352元之间。

因此,虽然近期茅台酒市场零售价格波动较大、下降较多,但基本还是在上述价格框架内。

如果价格低于2235,大概率触底回升,从茅台最近的价格走势上也印证了这一点。

由此也不难得出另一个判断,长期而言,茅台酒的价格走势跟我们人均工资收入强相关。

在法币时代,通货膨胀是永恒的主题。

人均工资长期来看必然是持续上涨的。

而茅台酒的市场零售价,也必然会伴随着人均工资,稳步抬升。

2024年上半年已经结束了,我们看一下各大酒企的股价表现

唯一维持正增长的是古井B,2.04%。

跌幅最大的是岩石股份,-63.48%。

其次是皇台酒业,-55.40%。

酒鬼酒和舍得酒业,这对难兄难弟,分别为-40.03%,-40.06%。

茅五泸洋汾分别为:

-13.43%,-8.74%,-20.03%,-23.28%,-8.6%。

可以说,今年的白酒市场,当真是惨不忍睹。

有些已经在2023年大跌的基础上,再次送出“惊喜”。

白酒的泡沫,已经挤的差不多了。

业绩是不是到底不清楚,股价很可能已经提前反应了。

朋友们还好吗,是否能扛得住?

历史上的白酒也有过至暗时刻,而此时的白酒,离那时候的低点,其实还有点距离的。

我一直相信,市值最终是会被业绩推上去的。

时间上可能会滞后,但最终必然会上涨。

就好比,这几年白酒的利润上涨,股价下跌一般。

一方面是在还之前高市盈率的帐,另一方面是市场人心的过度悲观造成的。

我们很少长期见到那种市盈率刚刚好,处于不高不低的状态。

市场大多数情况下,要么是极度疯狂,要么是过度恐慌。

如果持有的企业,利润一直涨,股价一直跌,那可是要发大财了。

所以说,我相信10年后的茅台,利润必然比当下高的多,而市值和股价也会高的多。

那此时此刻的下跌,也算不得什么了。

另外,茅台远没有达到它的天花板,源自于两点:

一是产量尚未见顶,二是价格持续见涨。

明白了这些,感觉就够了。