作者 | 何紫微

主编 | 苏淮

2024年,车险变贵了。

有新能源车的,也有传统燃油车的;有去年出过险的,也有全年零事故的。近期,多位车主向源媒汇吐槽,今年车险价格明显上涨,而且幅度不小。

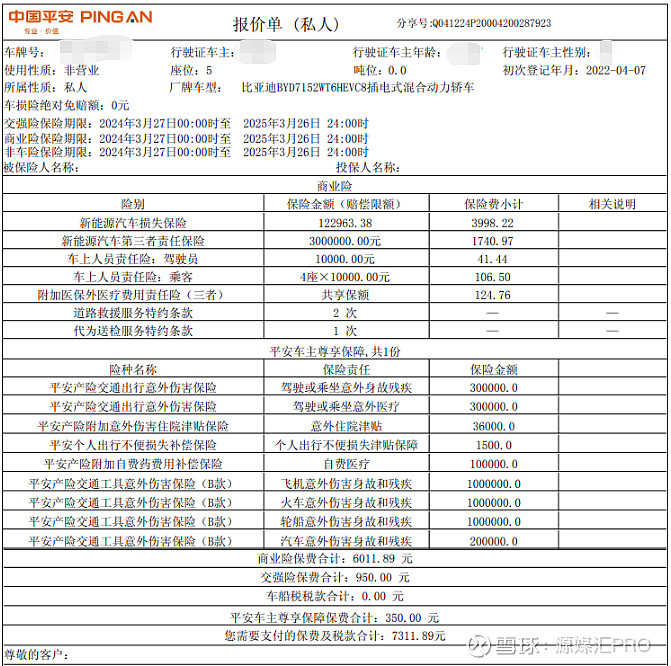

“去年车险(包括商业险及交强险)4000多元,同一家保险公司,今年涨到接近7000多元。”比亚迪(002594.SZ,01211.HK)$比亚迪(SZ002594)$ 车主小王,便因为今年飞涨的保费,索性不买车损险,仅投保交强险、第三方责任险和驾乘险。

虽然小王2023年有过出险记录,但对于其两年车龄、车价不到14万的私家车来说,约7000元的保费仍远超心理预期。

“不是车险变贵了,是返点变少了。去年下半年以来返点政策就弱了不少,对比起来,会感觉是车险变贵了。比如,车险保费8000元,以前可以返还2000元,现在可能是几百元。以前吃惯优惠红利的人,就觉得贵了很多。”一名保险公司从业人员告诉源媒汇。

过去,新能源车沿用燃油车的保费标准,不过由于其维修成本更高,险企多做“赔本买卖”。为促进行业良性发展,有关部门组织了一场“行业自律”行动。

此番行业自律来势汹汹,将掀起一场怎样的腥风血雨?

01

油车、电车保险均变贵

谈及车险变贵,不少人的第一反应是新能源车,但实际情况是燃油车的保险也在涨价。

“我60几万的车子今年已经满四年了,第三年实付8000多元,第四年6000多元,连续四年未出险,今年居然涨到了7000多元。”深圳宝马车主蔡先生表示,因为今年保险普遍涨价,他家里的另外三台车也都计划只买交强险,“省下的钱也够覆盖日常的维修费用了。”

在小红书上,和蔡先生一样遭遇车险涨价的燃油车车主不在少数——在上一年未出险的前提下,今年保费涨幅从几百元到上千元不等。

从源媒汇了解到的来看,无论是燃油车车主还是新能源车车主,今年普遍存在保费涨价的情况,与往年持平的已经是比较幸运的了,仅有少数能以更优惠的价格续保。

而之所以保费变贵,一方面是因为行业自律,另一方面则是影响保费的因素增多了。

所谓行业自律,主要指的是车险公司不得通过返还或赠送现金、预付卡、购物券、实物等方式,给予或者承诺给予投保人、被保险人保险合同约定以外的利益,也就是俗称的“返点”。

这是车险公司对2023年国家金融监督管理总局发布的《关于规范车险市场秩序有关事项的通知》、《关于加强车险费用管理的通知》两个文件的具体落实。

至于可能导致保费上涨的因素,据源媒汇了解,今年开始,不少保险公司在测算保费时,不仅会结合车辆过去一年的出险情况,还会加入违章情况作为测算依据。与此同时,所有与投保车型同款的私家车,过去一年的整体出险情况也会被纳入考量。这也是新能源车普遍比燃油车保费高的原因。

平安(601318.SH,02318.HK)保险$中国平安(SH601318)$ 广州分公司销售经理张华(化名)对源媒汇表示,新能源车保费偏贵,是因为新能源车维修成本高。不少新能源车因为车型、技术新,车子发生损坏后只能用原厂的配件才能修理,导致成本居高不下。

据了解,过去新能源车一直沿用燃油车的车险标准,燃油车经过几十年的发展,数量庞大,早已进入成熟阶段,为险企带来稳定的利润来源。相比之下,新能源车保有量少,且更新迭代速度快,颠覆了险企传统的车险产品逻辑,带来一系列问题。

02

新能源车险业务盈利仅占25%

据《每日财经》报道,2023年车险行业实现承保利润90.35亿元,较上一年降幅近六成。另有行业数据指出,全部经营车险的64家行业主体中,仅有16家实现了承保盈利。

以头部险企中国太保(601601.SH,02601.HK)为例,2023年太保车险业务实现营收1035.14亿元,同比增长5.6%,尤其新能源车险同比增速高达54.7%。

图片来源于太平洋保险官网

尽管太保的车险保费营收增长,但车险承保利润却大幅下降。2023年车险承保盈利24.1亿元,同比下降15.02%。

从行业披露的数据来看,2023年中国新能源汽车销量同比增长37.9%,而新能源车险的行业综合成本率在120%左右,远高于行业车险2023年整体综合成本率的99%。

新能源车销量火爆,但没有拉动新能源车险业务盈利水平提高。同时,入局者越来越多,竞争进一步扩大。

今年5月,比亚迪就直接下场经营新能源车险。国家金融监管总局同意比亚迪财险在部分省市的交强险条款和费率。

目前,比亚迪财险已获批在安徽、江西、山东(不含青岛)、河南、湖南、广东、陕西和深圳经营交强险业务,使用基础保险费率和相应的费率浮动系数。

为促进新能源车险业务健康发展,今年4月,国家金融监管总局发布《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》,提出推进新能源商业车险的自主定价系数范围按照0.5-1.5执行。

此前,新能源车的保费系数是0.65-1.35。如此一来,车险保费最高可降价23%,最高可涨价11%,这给险企带来更多话语权和定价权。

实际上,除了给与新能源车险业务更多市场选择权,有关部门还制定了一系列车险行业自律措施,包含新能源车、油车等所有车型。此番行业自律监管声势颇大。

03

涨价是为行业良性发展?

2023年下半年开始,相关部门陆续发布了多条关于车险行业自律的条例。

随后,人保(601319.SH,01339.HK)财险、平安产险、太保产险、国寿(601628.SH,02628.HK)财险、中华财险、大地保险、阳光(06963.HK)产险、太平(00966.HK)财险等8家头部财产险公司共同召开了车险协同会,并制定签署了《车险合规经营自律公约》(以下简称《公约》)。

《公约》明确规定,不得偏离精算定价基础,以低于成本的价格销售车险产品,开展不正当竞争;不得通过返还或赠送现金、预付卡、有价证券、保险产品、购物券、实物或采取积分折抵保费、积分兑换商品等方式,给予或者承诺给予投保人、被保险人保险合同约定以外的利益。

前述平安保险张华透露,行业自律只是针对一些有实力的公司而言,主要由头部保险企业牵头。从他所掌握的情况来看,广州上百家保险公司,只有9家公司签署了行业自律协议。头部保险公司如果存在很多高风险的客户,容易有亏损,企业就会通过调价、调系数等方式排除高风险客户,这也是现在市场上有大量车主抱怨车险变贵的重要原因之一。

“由头部险企牵头的行业自律,短期来看,对一家险企影响很大,会流失大量的客户,但是长远来说,是在截流,避免大面积的亏损。行业自律是对市场的有效调控,是促进行业良性发展的举措。”张华说。

以头部险企之一平安为例,或受行业自律影响,2022年至2024年第一季度,平安车险业务较上年同期营收分别增长44.45亿元、29.42亿元、17.73亿元,同比增长由2022年的10.4%逐步下探到今年的3.5%,增长速度明显放缓。

由头部险企牵头的行业自律,一举一动对行业影响重大。未来车险行业能否提升盈利水平,需要比拼的是险企的精耕细作和服务品质。

部分图片引用网络 如有侵权请告知删除