行业增速回归正常,龙头为618蓄力

休闲零食5月线上数据跟踪

01

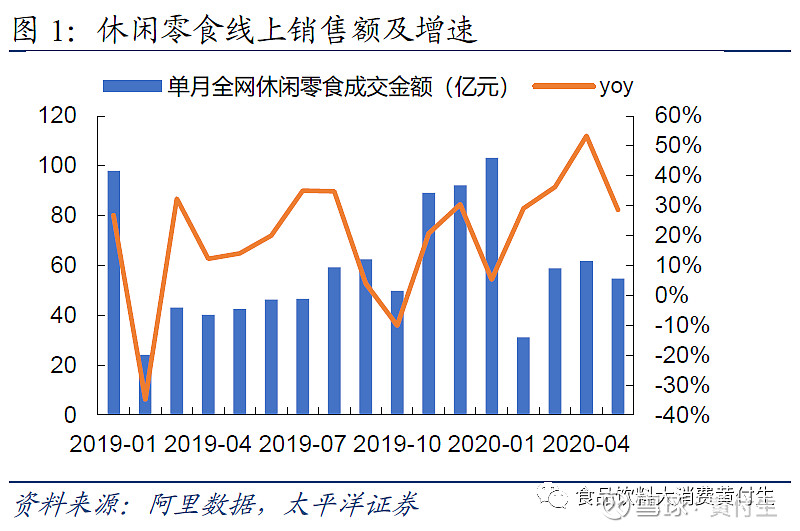

全网分析:淡季线上过度消费,五月增速回归正常,预计为618蓄力

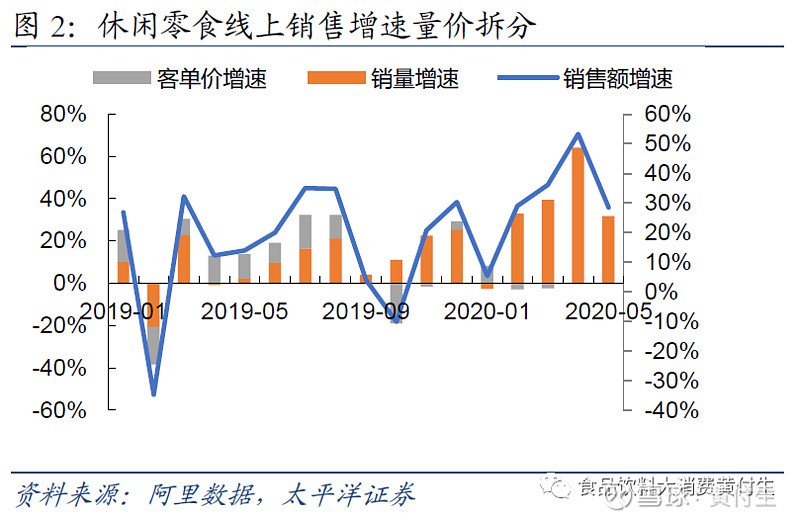

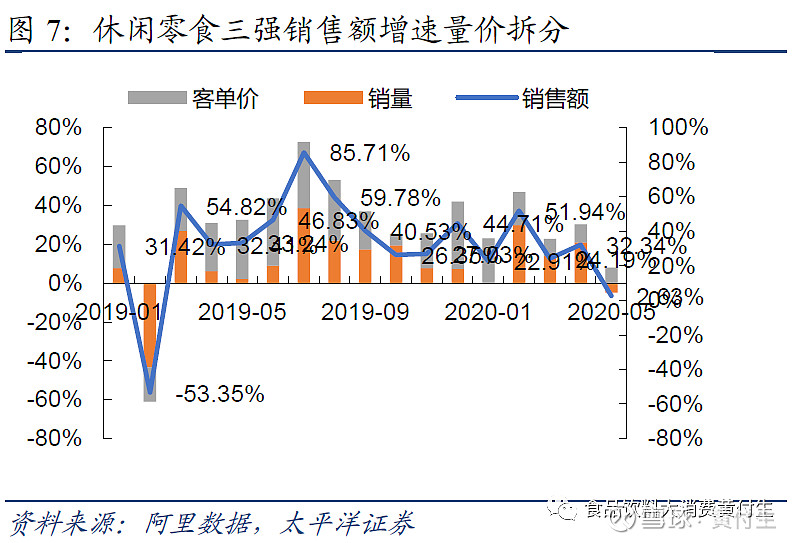

1)销售额:2020年5月单月全网休闲零食成交金额54.69亿元,同比增长28.57%,环比下滑25pct,增速环比大幅下滑,我们认为与前四个月线上过度消费有关,春节后本是淡季,疫情大幅拉动线上消费,同时与618有关。量价拆分来看,销量2.16亿,同比+31.74%,平均客单价25.37元,同比-2.40%。

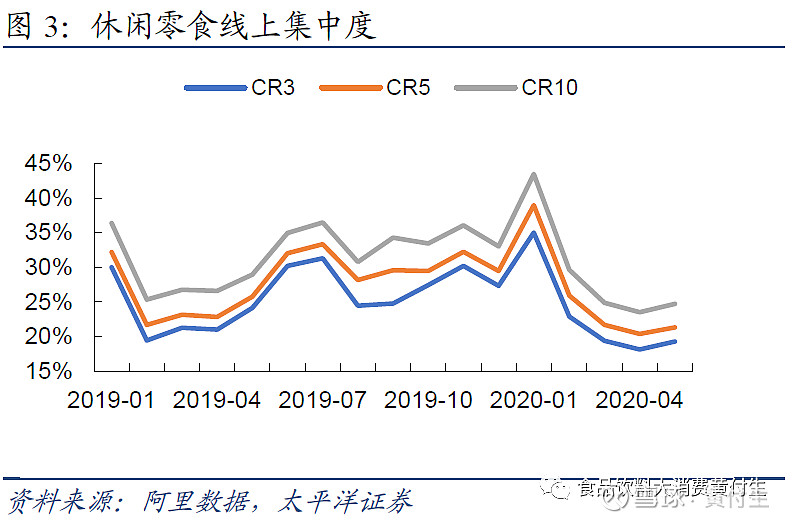

2)市占率:2020年5月CR3为19.28%,同比下滑4.87pct,CR5为21.32%,同比下滑4.43pct,CR10为24.69%,同比下滑4.27pct。龙头市占率下滑,我们认为与销售淡季龙头促销力度较小有关,以及直播带货对行业产生一定影响,龙头销售占比下降。

02

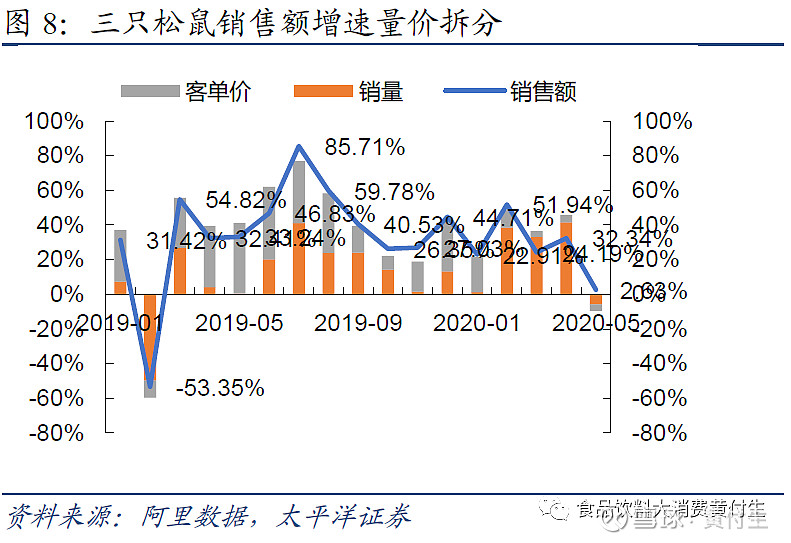

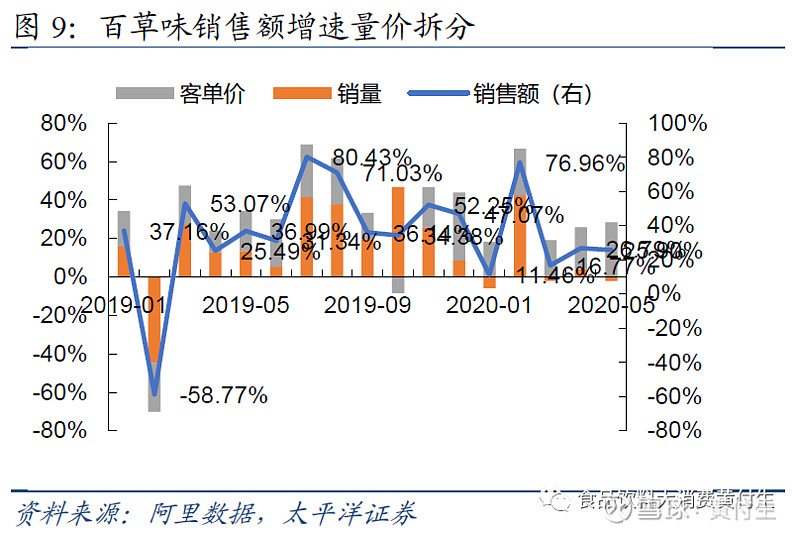

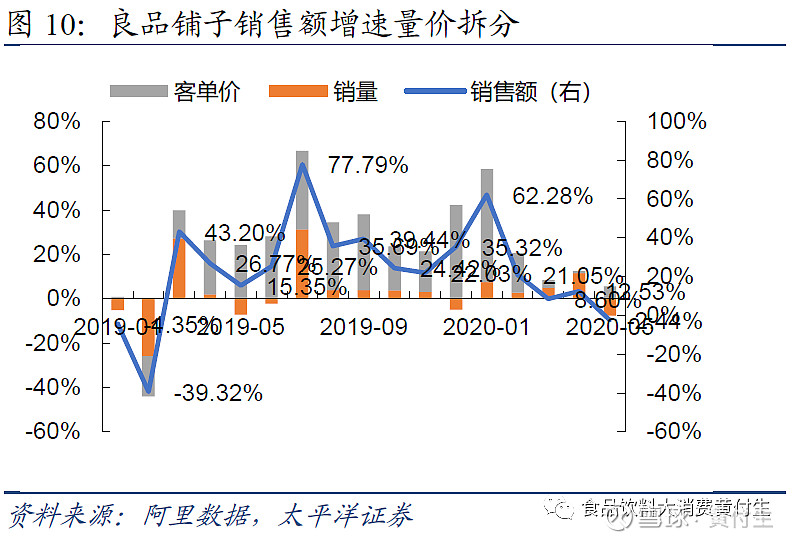

龙头比较之增速:松鼠良品负增长,百草表现突出

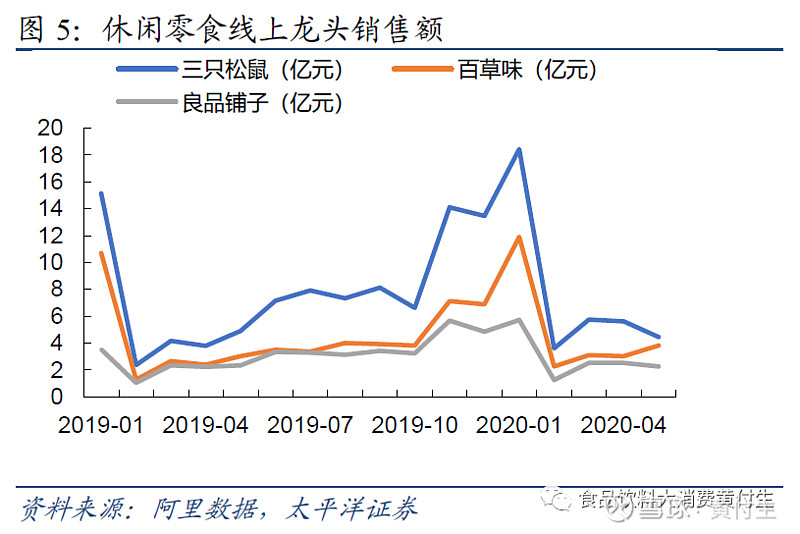

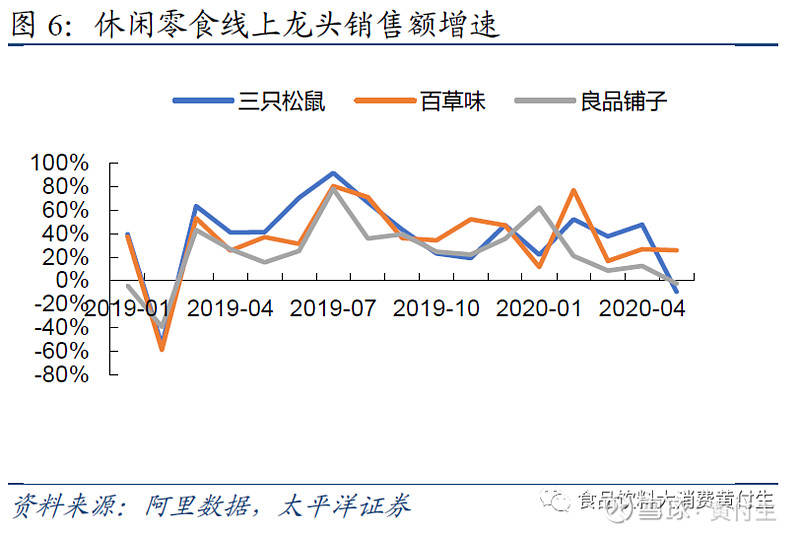

1)三只松鼠:5月销售额4.46亿元,同比-9.31%,其中销量0.13亿,同比-5.77%,平均客单价34.39元,同比-3.77%;

2)百草味:5月销售额3.81亿元,同比+25.90%,其中销量0.11亿,同比-2.03%,平均客单价36.16元,同比+28.51%;

3)良品铺子:5月销售额2.27亿元,同比-2.44%,其中销量0.08亿,同比-7.58%,平均客单价30.17元,同比+5.56%;

4)前三合计:5月销售额10.54亿元,同比+2.63%,增速较M4下滑明显,其中销量0.31亿,同比-4.99%,平均客单价33.97元,同比+8.02%。三家企业5月份的增速表现较差,我们认为主要是:1)前四个月线上出现一定过度消费,五月步入淡季;2)龙头促销力度略有下降,预计为618蓄力。

03

龙头比较之市占率:龙头市占率继续下降

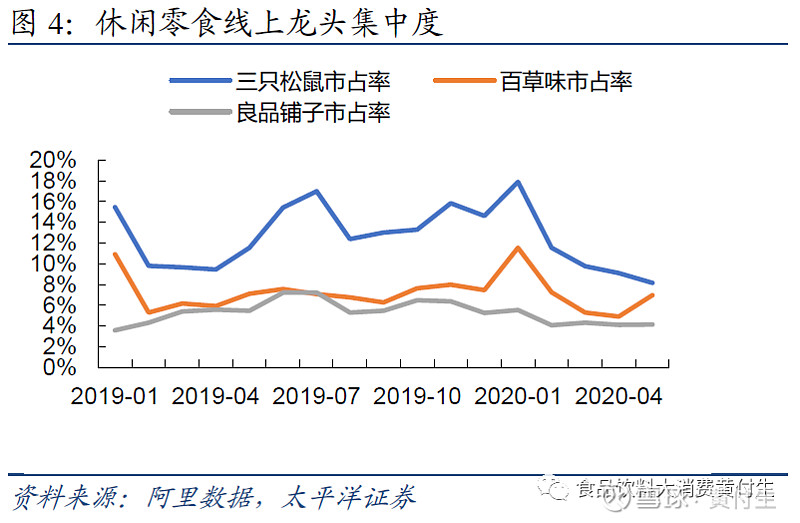

5月前三市占率19.28%,同比下降4.87pct,其中三只松鼠市占率8.15%,同比下降3.40pct,百草味6.98%,同比下降0.15pct,良品铺子4.15%,同比下降1.32pct。我们认为可能与促销下降、直播带货等新模式兴起有关。

04

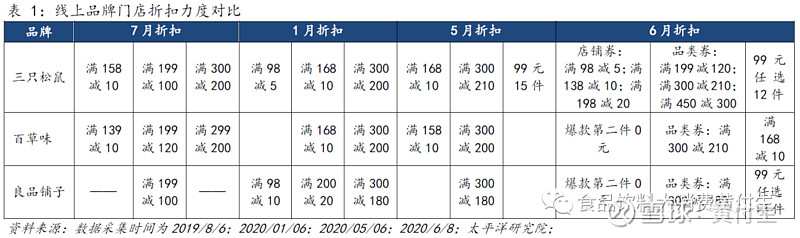

龙头比较之折扣力度:五月折扣力度减弱,预计为618蓄力

五月份各家公司折扣力度减弱,三家均取消了爆款半价(第二件0元)的促销,增加了小额满减的活动。促销力度减少,我们预计这是为618准备。

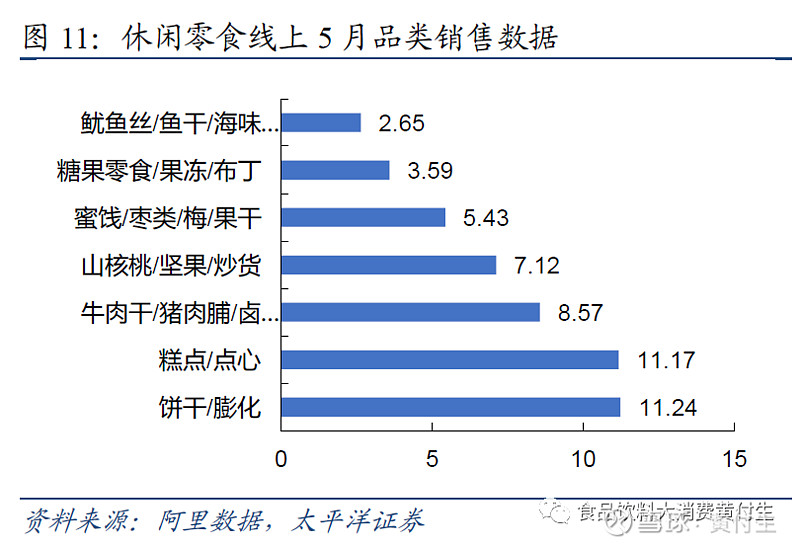

05

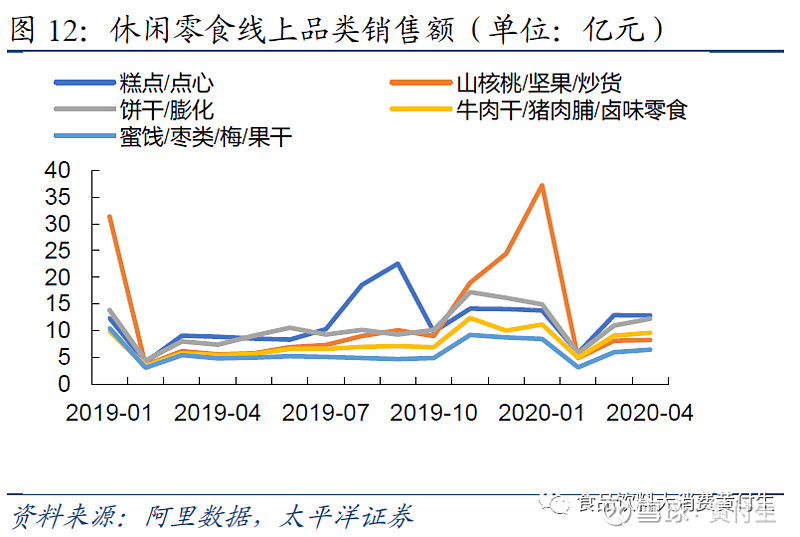

品类分析:销售额增加,前三品类不变

5月销售额前三的品类分别为饼干、糕点和肉类,销售额分别为11.24亿元/11.17亿元/8.57亿元,增速分别为23.55%、30.25%、50.76%,增速均较M4放缓。

投资建议与标的

行业评级及投资策略:

休闲零食电商步入中速增长时期,三强格局稳定。龙头线上增速亮眼,线下布局积极推进。未来行业中短期来看是线上龙头的份额争夺,中长期来看是龙头竞争优势的比拼。短期来看,休闲零食电商行业空间依旧存潜力,随着品类调整等动作,预期净利率可有提升,我们给予行业推荐评级。

重点推荐个股:

三只松鼠(300873.SZ)、良品铺子(603719.SH)。

1)三只松鼠:长期来看,公司加注供应链、开拓新领域,大食品零售公司初具雏形,我们预计收入端仍能保持25%+的增速,预期未来毛利率稳定,净利率、周转率带动ROE缓慢提升。短期来看,疫情对线上影响较小,疫情对线下其他门店的影响可能有助于公司获取更多优势门店资源。2)良品铺子:2020年在疫情重灾区仍有较好表现,体现了公司优秀的抗风险能力强。公司供应链优势明显,管理层优秀,员工积极性高。上市后线下加速开店,线上不断提高费效比,公司收入利润有望持续增长。

风险提示:

经济下行风险;食品安全问题;公司业绩与第三方数据不一致;

团队成员介绍

黄付生:经济学博士,太平洋证券研究院院长,食品饮料行业首席分析师。十余年行业研究经验,曾任职中信建投证券,多次荣获新财富、水晶球、金牛等最佳分析师荣誉。

蔡雪昱:工学硕士,太平洋证券食品饮料行业联席首席分析师,3年快消行业工作经验,6年行业研究经验,曾任职中信建投证券,新财富、水晶球、金牛等最佳分析师上榜团队成员。

郑汉镇:滑铁卢大学数学硕士,太平洋证券食品饮料分析师,4年行业研究经验。

孟斯硕:工商管理硕士,太平洋证券食品饮料分析师,6年行业研究经验。

李鑫鑫:北京大学经济学硕士,太平洋证券食品饮料分析师,3年行业研究经验。

微信号 : hfsfood

欢迎与我们联系

长期的支持是对卖方最好的祝福