疫情影响出尽,逆势拿店利好未来

绝味食品一季报点评

点评事件

绝味食品发布2020年一季,公司实现营收、归母净利润、归母扣非净利润分别为10.66亿元、0.63亿元、0.71亿元,同比-7.59%、-65.27%、-60.67%,收入利润落在业绩预告的上限。

01

收入分析:疫情影响门店经营,收入增速符合预期

Q1公司实现营收10.66亿元,同比下滑7.59%,主要是受疫情影响,春节前后全国大部分门店出现关店,2月中旬陆续复工,有效经营门店受到影响。截至3月底公司门店复工率93%,目前复工率已达98%。同时复工的门店销售良好,外卖订单饱满,单店收入增速略有提升。

(1)按渠道:卤制品销售10.20亿元(同比-8.26%),加盟商管理977万元(同比-28.95%),其他1673万元(同比+372%);(2)按产品:鲜货类产品销售8.16亿元(同比-8.25%),其中禽类-9.72%,畜类+122.42%,蔬菜-8.13%;(3)按区域:各个区域均有所下滑,其中华东和新加坡香港市场下滑严重,分别下滑17.91%和10.37%,西南、华中、华南地区下滑幅度居中,分别下滑4.90%、4.66%和2.63%,西北和华北下滑最少,分别下滑0.21%和1.69%。

02

利润分析:补贴力度加大,投资收益减少,净利润下滑

Q1毛利率29.68%(同比-3.63pct),主要是疫情期间公司加大销售折让,成本确认增加;期间费用率17.42%(同比+4.4pct),其中销售费用率11.26%(同比+3.99pct),主要原因有:1)疫情初期加盟商被迫关店,大量货物报损,公司进行部分分担;2)疫情期间物流成本增加,物流费用大幅提高;3)公司鼓励经销商逆势拿店,并给予一定补贴,相应费用增加。

同时投资收益-1223万元,较去年同期减少2109万元,主要是受疫情影响,上游养殖企业(如塞飞亚)等交通影响销售受限,以及下游餐饮企业(如和府捞面等)经营受限,出现亏损。此外营业外支出1073万元,主要是公司疫情捐款1000万。

03

全年展望:逆势扩张低价获取优质门店,利好公司长远发展

展望2020年,我们认为1)收入端:存量门店来说,Q1受疫情影响,公司存量门店经营受到一定影响。Q2以来随着经济活动恢复正常,公司门店经营已逐步恢复,存量门店收入企稳。新开门店来说,公司Q1鼓励经销商逆势拿店,并给予一定补贴,以低价获取优势区位店铺资源,这将带来公司更高快更高质量的发展。全年来看,我们认为全年800-1200家门店目标实现依旧有望。2)利润端:2019年鸭价处于高位,2020年成本压力可控。Q1费用投放较大,全年费用依旧可控。

04

未来展望:短期定位管理能力输出,长期展望“美食生态圈”

短期来看:公司依托核心竞争力,对成熟市场门店主动优化,成长市场空白区域门店开拓,依靠管理能力输出,主业有望持续稳步增长。

长期来看:公司致力于打造“美食生态圈”,一方面通过自主孵化餐饮类新项目,新模式不断试水,为公司主业贡献新的增长点,另一方面通过投资并购等方式,对外输出供应链及管理能力,如入股和府捞面、幸福西饼等,力求成为我国轻餐饮和特色餐饮的加速器。

盈利预测与评级

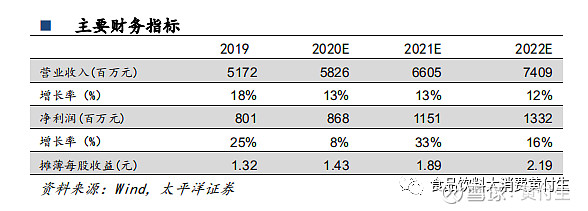

Q1公司经营虽受疫情影响,公司Q1鼓励经销商逆势拿店,并给予一定补贴,以低价获取优势区位店铺资源,这将带来公司更高快更高质量的发展。后续三个季度随着存量门店恢复正常经营,公司收入目标实现可能性大。公司短期定位管理能力输出,长期展望“美食生态圈”,发展路径清晰,我们预计公司2020-2022年EPS分别为1.43元、1.89元、2.19元。按照2021年业绩给予32X估值,一年目标价60.5元,短期疫情对于业绩带来的一次性大幅度影响或带来较好的布局机会,维持公司“买入”评级。

风险提示:渠道拓展不及预期;行业竞争加剧;原材料等成本快速上升;食品安全问题;

团队成员介绍

黄付生:经济学博士,太平洋证券研究院院长,首席食品饮料行业分析师。十余年行业研究经验,曾任职中信建投证券,多次荣获新财富、水晶球、金牛等最佳分析师荣誉。

蔡雪昱:工学硕士,太平洋证券食品饮料分析师,3年快消行业工作经验,6年行业研究经验,曾任职中信建投证券,新财富、水晶球、金牛等最佳分析师上榜团队成员。

郑汉镇:滑铁卢大学数学硕士,太平洋证券食品饮料分析师,4年行业研究经验。

孟斯硕:工商管理硕士,太平洋证券食品饮料分析师,6年行业研究经验。

李鑫鑫:北京大学经济学硕士,太平洋证券食品饮料分析师,3年行业研究经验。

微信号 : hfsfood

欢迎与我们联系!

长期的支持是对卖方最好的祝福