新五年计划开局顺利,2020年继续拓展

今世缘一季报点评

点评事件

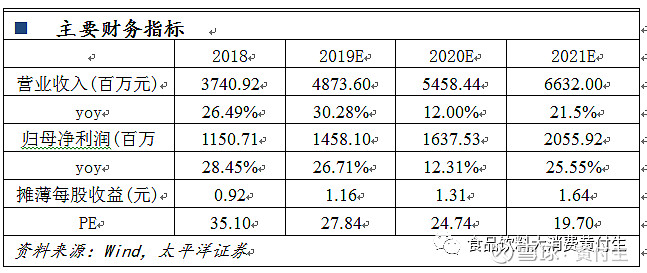

公司2019年实现销售收入48.69亿元,同比增长30.35%,实现归母净利润14.58亿元,同比增长26.71%。其中2019Q4实现销售收入7.58亿元,同比增长31.1%,实现归母净利润1.64亿元,同比增长34.92%。2019年是公司新五年计划的开局之年,公司顺利完成任务目标。分红政策为,向全体股东按每10股派发现金红利 4.10元(含税)。

2020Q1公司实现销售收入17.7亿元,同比下降9.42%,实现归母净利润5.8亿元,同比下降9.52%。2020年的经营目标是:营收、净利润均增长10%。

01

高端产品占比进一步提升

2019年公司预收账款为13.04亿元,同比增加1.35亿元,主要是由于今年春节提前,一部分打款体现在2019Q4。公司产品销售增长及产品结构进一步优化,尤其是公司“特A+类”和“特A类”产品销售增长较好,暨国缘和今世缘高端类产品快速增长,收入增长为47.20%和20.96%。

从区域来看,南京大区销售规模达到12.72亿元,同比增长53.22%,销售规模超过大本营淮安市场。淮海大区销售收入增速最快,同比增长68.34%。苏南、苏中和盐城大区销售收入增长分别为20.99%,21.5%和15.12%,淮安大区销售销售收入10.53亿元,同比增长15.28%。省外销售收入达到3.09亿元,占收入比6.3%,同比增长54.96%。公司在省内全面精耕收效良好,“领跑”“并跑”型市场新增12个总数达28个;省外7个重点省级市场实现销售增长66.2%,逐步呈现由量变向质变转变的态势。

02

毛利率略下降,销售费用率略增

2019年公司产品毛利率72.79%,同比下降0.08PCTS,在产品结构升级下,毛利率下滑主要是促销增加所致。

2019年公司销售费用率17.5%,同比增加1.85PCTS,主要是广告费用增加74.9%,职工薪酬增加54.69%,促销兑奖费增加11.93%。管理费用率4.25%,主要是职工薪酬增加12.4%,办公费增加32.5%。财务费用率-1.02%,同比下降0.35PCTS。

03

中低端销售相对受疫情影响大

2020Q1预收账款2.91亿元,环比下降10.12亿元,主要是受疫情影响春节后打款。分产品来看,高端产品下滑幅度小于低端产品,“特A+类”和“特A类”产品下降3.77%和10.51%,“A/B/C/D类”分别下降32.7%、20.7%、16.24%和56.25%。从区域来看省内下滑9.37%,省外下滑7.72%。2020Q1销售费用率12.48%,同比下降3.39%。管理费用率2.43%与去年同期持平。

盈利预测与评级

2019年作为新五年战略的开局之年、表现靓丽。今年短期疫情影响最差时间段已经过去,江苏宴席市场恢复进度较其他省份靠前,我们看好公司在次高端和宴席市场的深耕和布局。公司近期推出股票期权激励计划,覆盖面更广。我们预计2020年归母净利润能够达到16.37亿元,同比增长12.31%,EPS 1.31元。当前股价对应EPS 25倍。综合白酒行业当前估值、考虑到区域龙头特征,我们给予28倍目标估值,目标价36.68元,给予买入评级。

风险提示:渠道拓展不及预期;行业竞争加剧;原材料等成本快速上升;食品安全问题;

团队成员介绍

黄付生:经济学博士,太平洋证券研究院院长,首席食品饮料行业分析师。十余年行业研究经验,曾任职中信建投证券,多次荣获新财富、水晶球、金牛等最佳分析师荣誉。

蔡雪昱:工学硕士,太平洋证券食品饮料分析师,3年快消行业工作经验,6年行业研究经验,曾任职中信建投证券,新财富、水晶球、金牛等最佳分析师上榜团队成员。

郑汉镇:滑铁卢大学数学硕士,太平洋证券食品饮料分析师,4年行业研究经验。

孟斯硕:工商管理硕士,太平洋证券食品饮料分析师,6年行业研究经验。

李鑫鑫:北京大学经济学硕士,太平洋证券食品饮料分析师,3年行业研究经验。

微信号 : hfsfood

欢迎与我们联系!

长期的支持是对卖方最好的祝福