收入利润均超预期,龙头确定性凸显

五粮液年报及一季报点评

点评事件

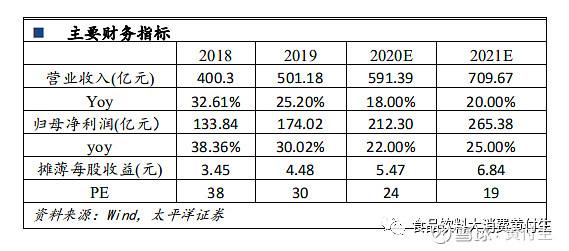

2019 年公司实现营业收入 501.18 亿元,同比增长 25.20%;实现归母净利润174.02 亿元,同比增长 30.02%。其中2019Q4实现销售收入130.16亿元,同比增长20.75%,实现归母净利润48.59亿元,同比增长24.91%。2019年度公司现金分配方案:每10股派现金22元(含税),分红率49%,保持高位。年报披露2020 年公司经营计划实现总收入两位数增长。

2020Q1公司实现营业收入202.38亿元,同比增长15.05%,实现归母净利润77.04亿元,同比增长18.98%,收入利润均超预期。

01

高端酒量价齐升、快速增长

2019年公司酒类收入463.02亿同增22.65%,按出厂含税单瓶120元划分,高价位酒(全部高端酒+部分系列酒)收入396.71亿元,同比增加31.41%,中低价位酒收入66.31亿元(系列酒的一部分)、由于浓香系列酒组织架构调整、产品线梳理、高仿品牌清理等同比下降12.32%,我们预计整体浓香系列酒规模较18年保持平稳,高端五粮液快速增长带动整体收入增长,销量增长20%左右、平均吨价提升10%左右,量价齐升,投放量超年初规划。

年末预收款125.3亿元创历史新高,同比环比分别增加58.23、66.66亿元,部分是因为春节较早,此外2020年春节首次取消“开门红”回款要求,经销商根据需求、资金实力等按月回款,19年普五七代升级为八代,配合提价品质包装等一系列升级,零售价格站上千元,渠道利润大幅改观,年末高涨的预收款也彰显渠道信心。

02

毛利率提升+增值税下调推升净利率,配合新品营销加大投入

2019年公司受益于提价、系列酒产品梳理、结构持续提升等因素,销售毛利率74.46%,较上年增加0.66个百分点,其中高价位酒、中低价位酒毛利率分别提升0.28%、1.42%。受益于增值税下调、税金比例下降0.82个点至13.94%,其中消费税率略降0.28个点至12.04%较平稳;销售费用率9.95%,同比增加1.41个百分点,主要是公司营销组织变革、营销系统转型升级、核心单品升级换代等相关品宣和营销费用投入增加所致,其中销售综合费用(含市场开发费、形象宣传费、职工薪酬)同比增长32.5%。2019年公司扩充营销队伍、优化营销架构,公司补充营销人员 452 人、访销人员 500 人,系列酒公司新引进营销人员181 人。公司管理费用率5.3%,较去年下降0.55个百分点,其中综合管理费(含差旅、办公、董事会经费、职工薪酬等)同比增长15.8%。全年净利率34.72%、提升1.29个点。

03

未来展望:长期稳扎稳打,短期目标可期

长期来看,公司产品力、品牌力、渠道力等核心竞争力在食醋行业中突出,当下恒顺为食醋行业的绝对龙头。新董事长上任后,内部改革有望加速,企业活力将不断激活。未来公司将:1)聚焦主业发展,做强醋系列、做深酒(黄酒、料酒)系列,做款酱(酱油、酱菜、酱料)系列;2)深化改革增强动力,主要体现为品牌建设体系、产品体系、营销体系改革、考核与监督体系改革;3)规范运作等。

短期来看,在新领导班子的带领下,公司有望实现2020年调味品12%的收入目标、12%的归母扣非净利润目标。

03

疫情后公司积极应对,一季度销量高基数下仍有增长、表现靓丽

2020Q1 收入增长 15.05%,因去年一季度为七代普五,今年一季度提价效应仍在,考虑到高端酒表现仍好于系列酒,销量增长在个位数,这在 19 年春节由于产品升级提价预期、需求旺盛、高基数背景下,以及今年一季度节后受疫情影响的大环境下,销量表现非常靓丽。

节后公司积极应对,率先提出全年维持两位数增长目标不变化给予市场信心,提出精准施策、优化 3 月配额、费用核销、奖励兑现提速,有效减轻经销商资金压力,“三损三补”、加快企业级团购客户、线上客户的合作和开拓,强力管控稳定市场价格秩序。疫情后根据经销商实际情况、调整计划,有序回款,供需更加平衡。当前需求逐步恢复,批价稳定,渠道库存轻。从维系渠道健康现金流以及保障收入质量的角度,公司一季度环比确认预收款 77.62 亿进入收入,季度末合同负债(预收款)47.69 同比基本持平,处于健康合理水平;逐步减少经销商使用票据的范围和规模,应收票据 146.12 亿环比持平、同比下降 8%。预收款确认较多也使得销售收现同比下降 28.31%、经营活动现金流净额下降 115%,属于正常经营节奏。

2020Q1 公司销售毛利率为 76.53%,较去年同期增加 0.75 个百分点,提价因素叠加高毛利产品占比提升。销售费用率 8.54%,较去年同期增加 1.3 个百分点,主要是公司提前布局,为抢抓疫情后恢复性消费、加强品牌宣传和氛围营造等投入所致。管理费用率 3.46%,较去年同期下降 0.95 个百分点,净利率提升 1.26 个点至 38.07%。

盈利预测与评级

短期疫情影响下,公司的应对体现了很强的抗风险能力,节后有序回款也体现了公司的品牌力和渠道掌控力。从目前各地反馈的需求恢复进度来看,五粮液也走在全国其他品牌前列,看好需求恢复后高端酒的业绩弹性。公司今年将继续在提升产品品质(19 年从产量、高端酒销量占比看,优质酒率进一步提升)、强化品牌建设(4 月超高端明代窖池 501五粮液限量发售,品牌价值回归的具象化落地)、强化营销体系建设、构建敏捷市场营销体系,继续推动机构、薪酬等改革激发内生活力。我们判断公司能够完成双位数增长目标,维持今年的增速判断,提高明年盈利预测,给予 2020~2021 年 EPS 为 5.47、6.84 元/股,给予明 年 25 倍 PE,提高目标价至 171 元,维持“买入”评级。

风险提示:疫情对白酒销售需求影响较大,宏观经济波动增加等。

团队成员介绍

黄付生:经济学博士,太平洋证券研究院院长,首席食品饮料行业分析师。十余年行业研究经验,曾任职中信建投证券,多次荣获新财富、水晶球、金牛等最佳分析师荣誉。

蔡雪昱:工学硕士,太平洋证券食品饮料分析师,3年快消行业工作经验,6年行业研究经验,曾任职中信建投证券,新财富、水晶球、金牛等最佳分析师上榜团队成员。

郑汉镇:滑铁卢大学数学硕士,太平洋证券食品饮料分析师,4年行业研究经验。

孟斯硕:工商管理硕士,太平洋证券食品饮料分析师,6年行业研究经验。

李鑫鑫:北京大学经济学硕士,太平洋证券食品饮料分析师,3年行业研究经验。

微信号 : hfsfood

欢迎与我们联系!

长期的支持是对卖方最好的祝福