业绩略超预期,龙头抗风险能力凸显

贵州茅台一季报点评

点评事件

公司公告2020年一季报,一季度实现营业总收入252.98亿元,同增12.54%;营业收入244.05亿元,同增12.76%;归母净利130.94亿元,同增16.69%;扣非净利131.55亿元,同增16.40%;经营现金流净额23.03亿元,同增93.67%;EPS为10.42,同增16.69%;报告期内销售毛利率91.67%、净利率56.80%,分别各自变动-0.44pct、+1.75pct。

01

收入符合预期、业绩略超预期,直销比例提升

一季度营业总收入252.98亿元、基本符合预期,净利润130.94亿元略超预期;净利润增速(16.69%)比收入增速(12.54%)快,净利率提升明显,同比提升1.75pct至56.80%。根据公司年初指引全年收入增长10%进行拆算,Q2-Q4的收入增长目标为9.14%,实现概率加大。

营业收入同比增长12.76%,其中茅台酒收入222.22亿元、同比增长13.97%;系列酒收入21.69亿元、同比增长1.72%。按渠道和地区分,直销渠道、海外收入分别为19.38亿元、3.91亿元,同比增长77.6%、68.0%,各自占比7.95%、1.60%,相比于去年同期各自提升2.90pct、0.53pct。尽管受疫情冲击和影响,但直销比例、海外比例均稳步提升。

截至报告期末国内经销商2061家、国外经销商105家,总数2166家。为进一步优化营销网络布局、提升经销商整体实力,公司对部分酱香系列酒经销商进行了调整,报告期内减少酱香系列酒经销商287家。茅台酒经销商经过两年优化调整开始趋于稳定,但经销年计划量维持在1.7万吨左右,未来占比预计将会逐年下降。

02

毛利率略降,费用率改善,净利率创一季度新高

一季度销售毛利率91.67%,同比下降0.44pct,猜测主要和产品结构变化以及生产成本中直接人工、燃料及动力涨幅较大有关。报告期内,销售费用同比减少24.12%,销售费用率同比下降1.27pct至2.61%,判断主要是疫情期间各类线下活动及差旅无法开展,节约销售费用;管理费用和研发费用同比分别增加7.07%和16.23%,管理费用率略有改善、研发投入保持平稳。得益于销售费用和管理费用的同比改善,净利率同比继续提升达到56.80%,为上市以来一季度的最佳表现。

03

受疫情影响报表质量略微下滑,稳增长工具仍充足

经营报表质量方面,销售商品、提供劳务收到现金218.66亿元,相比营业收入少25.39亿元,同比-3.92%。收现率下降主要与收取经销商保证金和预收款有关。报告期内收到其他与经营活动有关的现金同比下降52.34%,反映收取经销商保证金减少较多;与之对应,报告期末预收款(合同负债)69.09亿元,是2016年以来逐季最低水平,同比下滑44.76亿元、环比下滑68.31亿元,报告期初-期末变化相比去年同期多下滑46.39亿元。

公司春节前的发货及回款受疫情影响不大,但渠道和终端的消化以及春节后的销售网络还是面临新冠疫情的挤压,主要是消费场景的减少导致渠道及终端的库存增加。为了缓解经销商的资金压力,判断公司在短期内减缓了对经销商保证金及预收款的收取,从长远健康和良性循环角度减少对经销商的占款。为此我们认为,预收款下滑,一部分来自销售的影响,一部分来自打款政策调整的影响。疫情的影响冲击及一季度的损失程度较有限、在可控范围内,茅台的品牌高度决定了市场的韧性。

同时可以看到,茅台后续稳增长的工具仍充足。预收款存量还有接近70亿,且经销商当前打款的意愿也比较好;专卖店以及类直营渠道,包括KA直供、电商、集团团购等渠道的加速布局,可以丰富渠道体系,使其更多元、更扁平,提升抗风险能力的同时,追回部分前期的损失;另外,茅台酒一批价回升后保持高位运行,随着市场的恢复,茅台酒的价格体系和需求都开始恢复健康,也为量和价留足了提升的空间。

因此,总体上判断报表质量确实略有下滑,但部分是应对疫情影响、采取政策调整所导致的,后续来看,稳增长、恢复并提高报表质量的工具仍充足。无论是一季度受到的冲击可控,还是后续稳增长、达成全年目标的大概率,均可见茅台作为高端白酒龙头,抗风险能力凸显。

盈利预测与评级

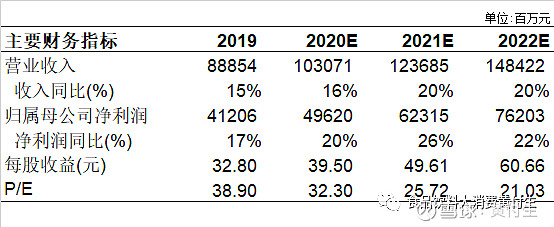

结合公司收入指引及销量计划,我们维持2020-2022年的盈利预测,测算2020-2022年收入的增速分别为16%、20%、20%,净利润的增速分别为20%、26%、22%,对应EPS分别为39.50、49.61、60.66元。考虑龙头溢价及潜在的业绩增长空间,对应2020年EPS给35倍PE,对应目标价1382.5元,维持 “买入”评级。

风险提示:如果未来出厂价的提升或综合销售价格不及预期,则乐观情境下的盈利预测和EPS可能不达预期。

团队成员介绍

黄付生:经济学博士,太平洋证券研究院院长,首席食品饮料行业分析师。十余年行业研究经验,曾任职中信建投证券,多次荣获新财富、水晶球、金牛等最佳分析师荣誉。

蔡雪昱:工学硕士,太平洋证券食品饮料分析师,3年快消行业工作经验,6年行业研究经验,曾任职中信建投证券,新财富、水晶球、金牛等最佳分析师上榜团队成员。

郑汉镇:滑铁卢大学数学硕士,太平洋证券食品饮料分析师,4年行业研究经验。

孟斯硕:工商管理硕士,太平洋证券食品饮料分析师,6年行业研究经验。

李鑫鑫:北京大学经济学硕士,太平洋证券食品饮料分析师,3年行业研究经验。

微信号 : hfsfood

欢迎与我们联系!

长期的支持是对卖方最好的祝福