利润超预期,经营目标彰显信心

山西汾酒年报及一季报点评

点评事件

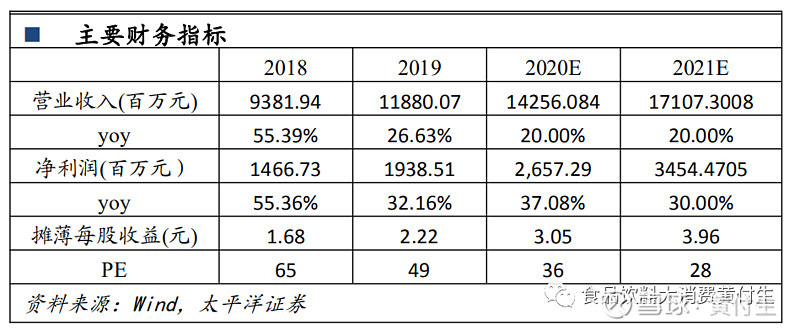

公司2019年实现营业收入118.80亿元,同比增加25.79%;实现归母净利润19.39亿元,同比增加28.63%。其中2019Q4实现营业收入27.5亿元,同比增长26.02%,实现归母净利润2.42亿元,同比增长3.0%,与年底确认较多销售费用有关。2019年度公司分红计划为每10股派发现金红利9元。

2020Q1公司实现营收41.4亿元,同比增长1.71%;归母净利润12.25亿元,同比增长39.36%。2020年公司经营目标为:力争营业收入增长20%左右。收入符合预期,利润及全年增长目标均超市场预期。

01

两头快速增长,省外高增、占比首次超过50%

2019年收入高增长来自于青花快速增长以及玻汾省外市场快速放量,预计青花及玻汾均有50%以上的增长,青花30上半年调整、下半年效果逐步凸显,腰部产品表现平稳。年末预收账款28.39亿元,同比、环比增加11.8、10亿元、创历史新高,一个是春节提前有关,另外公司今年也是首次在春节实现配额制打款、控制打款进度,年末预收款表现体现渠道对于公司的信心高涨。子公司中汾酒销售公司2019年收入97.6亿元、同增30.5%;竹叶青5.08亿元、同增63%,其他酒类资产表现均非常亮眼。2019年省外的高速发展支撑汾酒快速增长,省外收入59.6亿元、同增47.65%,省内收入57.8亿元、同增8.65%,省外占比首次超过50%。

02

青花带动毛利率提升,加大费用投放来加速拓展市场

2019年公司按照“一控三提”方针,控量、提质、提价、提效,聚焦资源,持续坚持青花突破、玻汾稳中有升格局,带动巴拿马系列、老白汾系列产品的市场布局和推广。2019Q4青花快速增长、毛利率增长较快(80.98%)、提升全年毛利率至71.92%,较去年增加5.71PCTS。

2019年税金比例持平,我们预计生产节奏、消费税确认的季度波动有关,销售费用率21.73%、同增4.39PCTS,主要受广告宣传费用同比增加58.55%,职工薪酬增加48.38%影响。管理费用率7.2%,较去年同期增加0.5PCTS,主要是职工薪酬增加44.62%。财务费用率-0.86%,较去年减少0.57PCTS。

此外2019年公司收购汾酒销售公司10%股权、竹叶青公司10%股权,少数股东权益的减少带来一定业绩增厚。全年净利率16.32%提升0.36个点。

03

疫情影响中高端酒,完善的产品价格带布局凸显良好应对能力

一季度疫情影响中高端酒消费,玻汾增势良好,巴拿马主力产品在省内显示了强劲的需求韧性。公司今年节前回款比例不高,3月末重启回款、配合玻汾4月1日涨价,盘活终端和经销商的现金流,省内省外均有回款,省内回款进度较快,展示了公司的品牌力和强大的渠道掌控力,也体现了经销商对公司的信心。一季度末合同负债(预收款)16.11亿,环比确认12亿,同比增加6.1亿,创历年来一季度末的新高,预收订单较多,在后续消费恢复中,渠道提升了抢占需求的主观动力。

04

毛利率提升、税金季度间波动带动净利率大幅提升

公司一季度销售毛利率72.22%,同增0.62个百分点,与一季度销售公司(主营四大产品)增长好于其他产品、高毛利率产品占比提升有关。税金比例6.6%、大幅下降6.9%,和疫情导致生产减少以及季度间消费税缴纳时点波动有关。销售费用率21.39%,较去年同期增加0.65PCTS,有部分为疫情后消费需求恢复提前做准备。管理费用率5.48%,较去年同期增加1.62PCTS。财务费用率-0.3%,较去年同期下降1.88PCTS。一季度净利率提升6.58个点至29.83%。

05

渠道实施精细化管理,省外市场持续发力

2019年公司对全系列产品实行销售配额制管理,实行精细化分级管理;数字化改造传统渠道,全国市场可控终端网点数量突破70万家。同时,公司拓展线上+线下,店内+店外营销模式,电商渠道全年累计粉丝达到302.79万人,较上年同期增长321.71%,业绩收入2.91亿元。2020年公司要继续强化终端建设和大客户团购聚焦,并启动专卖店升级工作;加强电商渠道管理,维护公司线上产品销售的市场秩序,提升线上品牌宣传能力。

在区域上,2020年公司要确保在稳盘山西市场及传统优势市场基础上,加大力度拓展省外市场。在巩固“1+3板块”(即山西市场、京津冀板块、鲁豫板块、陕蒙板块)市场的基础上略有增长,适度加大“5小板块”(江浙沪皖板块、粤闽琼板块、两湖板块、东北板块、西北板块)市场的拓展力度,加快7个机会型市场(四川、云南、重庆、广西、贵州、江西、西藏)的拓展速度。

盈利预测与评级

公司2020年销售计划力争营业收入增长20%左右,疫情影响大环境下自我加压。我们认为公司产品线布局完善,从几十元的光瓶酒到600元的次高端,应对外部环境变化能力强,玻汾在四五十元的光瓶酒价格带上占据绝对的品质和品牌的优势,根据消费需求的变化,略调整去年玻汾不增量的前期规划,疫情背景下玻汾需求向好,我们预计玻汾今年仍有稳健增长助力公司实现目标。同时青花在经济活动、商务消费需求恢复正常后,预计能延续去年的快速放量势头。

我们认为公司有能力完成年度目标,预计2020年公司实现销售收入20%,明年青花占比将进一步加速提升,预计2020年-2021年EPS为3.05、3.96元,考虑到公司净利率的弹性,给予今年40倍,目标价122元,维持买入评级。

风险提示:疫情对白酒需求影响较大,宏观经济出现大幅波动等。

团队成员介绍

黄付生:经济学博士,太平洋证券研究院院长,首席食品饮料行业分析师。十余年行业研究经验,曾任职中信建投证券,多次荣获新财富、水晶球、金牛等最佳分析师荣誉。

蔡雪昱:工学硕士,太平洋证券食品饮料分析师,3年快消行业工作经验,6年行业研究经验,曾任职中信建投证券,新财富、水晶球、金牛等最佳分析师上榜团队成员。

郑汉镇:滑铁卢大学数学硕士,太平洋证券食品饮料分析师,4年行业研究经验。

孟斯硕:工商管理硕士,太平洋证券食品饮料分析师,6年行业研究经验。

李鑫鑫:北京大学经济学硕士,太平洋证券食品饮料分析师,3年行业研究经验。

微信号 : hfsfood

欢迎与我们联系!

长期的支持是对卖方最好的祝福