拟发行可转债,布局产能+渠道

洽洽食品动态点评

点评事件

洽洽食品发布可转债预案,公司拟发行可转债总额不超过14.6亿元,期限6年,同时向原股东优先配售。募资资金主要用于产能建设、研发检测及品牌营销等项目。

01

可转债:下修条款、赎回、回收条款保障双方利 益

(1)下修条款:公司股票任意连续30个交易日中至少有15个交易日的收盘价低于当期转股价的85%(含80%),方能下修转股价格;

(2)赎回条款:如果公司股票在任何连续30个交易日中至少15个交易日的收盘价格不低于当期转股价格的130%(含130%),公司可赎回全部未转股的可转债;

(3)回售条款:在本次发行的可转换公司债券最后两个计息年度,如果公司股票在任何连续30个交易日的收盘价格低于当期转股价的70%时,可转换公司债券持有人有权将其持有的可转换公司债券全部或部分按面值加上当期应计利息的价格回售给公司。

02

公司分析:弥补产能缺口,布局坚果店中店

公司发行可转换公司债券,其中9.2亿元产能建设、1亿元用于渠道建设、3亿元用于品牌升级和1.5亿元用于研发检测中心建设。(1)产能建设:产能项目包括滁州坚果休闲食品项目、合肥工业园坚果柔性工厂建设项目、长沙二期扩建项目建设,项目建成后公司将增加10.8万吨产能,有效缓解目前部分品类产能不足的问题;(2)渠道建设:公司预计3年内在北京、上海、广州、深圳、重庆、成都等主要城市主要卖场布局1345个坚果店中店,进一步拓展线下渠道的深度和广度。(3)品牌升级:公司拟投3亿元用于品牌升级,继续加大品牌推广投入和宣传力度。

03

未来展望:产能+渠道+品牌加持,产品持续放量

长期来看,2018年以来公司创新品类,聚集核心,在新营销带动下,产品销售放量趋势明显。可转债发行后,公司产能、渠道、营销等将得到有效支持,公司产品放量趋势有望延续。

短期来看,2020年公司将持续聚焦品类创新,进行渠道提升和新渠道同步拓展,不同渠道协同共同带动公司销售。我们预计全年公司将有15-20%的销售增长,其中红袋10%+,蓝袋20%-30%,黄袋50%以上增长,同时加强新营销建设,拉动销售收入更好更快增长。由于每日坚果新品增速快于瓜子品类增速,我们预计结构提升将带来毛利率的稳步提升。

盈利预测与评级

公司一季报表现优异,领先指标向好,受疫情影响部分地区缺货,预收账款不降反增,同时叠加渠道部分补库存需求,这都将为二季度收入利润提供保障。近年来公司创新品类聚集核心,在新营销带动下,产品销售放量趋势明显。可转债发行后,公司产能、渠道、营销等将得到有效支持,公司产品放量趋势有望延续。

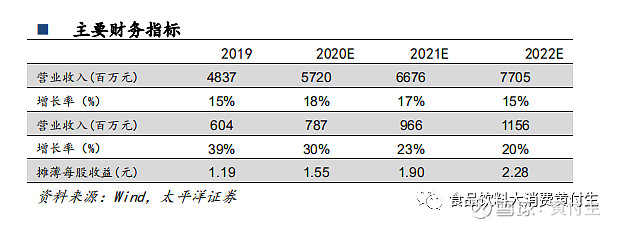

我们预测公司2020-2022年的收入增速分别为18%、17%、15%;净利润增速分别为30%、23%、20%。暂不考虑转债影响,2020-2022年EPS分别为1.55、1.90、2.28元/股。我们按照2020年业绩给40倍PE,目标价62元,维持公司“买入”评级

风险提示:原材料价格波动;销售环境恶化;食品安全问题等

团队成员介绍

黄付生:经济学博士,太平洋证券研究院院长,首席食品饮料行业分析师。十余年行业研究经验,曾任职中信建投证券,多次荣获新财富、水晶球、金牛等最佳分析师荣誉。

蔡雪昱:工学硕士,太平洋证券食品饮料分析师,3年快消行业工作经验,6年行业研究经验,曾任职中信建投证券,新财富、水晶球、金牛等最佳分析师上榜团队成员。

郑汉镇:滑铁卢大学数学硕士,太平洋证券食品饮料分析师,4年行业研究经验。

孟斯硕:工商管理硕士,太平洋证券食品饮料分析师,6年行业研究经验。

李鑫鑫:北京大学经济学硕士,太平洋证券食品饮料分析师,3年行业研究经验。

微信号 : hfsfood

欢迎与我们联系!

长期的支持是对卖方最好的祝福