白酒跨入百亿,预收款创新高

顺鑫农业一季报预告点评

点评事件

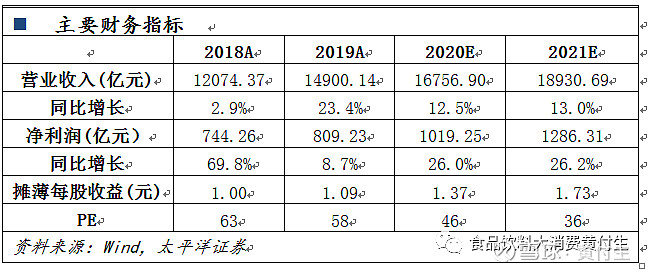

公司发布2019年年报,实现收入149亿元增长23.4%、归母净利润8.09亿元增长8.73%,EPS为1.09元/股。单四季度收入38.38亿元增长33.69%、归母净利润1.45亿元下滑30.49%。

01

白酒保持两位数增长,净利率平稳,预收款创历史新高

19年白酒收入102.89亿+10.91%,产量68.80万吨+14.45%,销量71.76万吨+15.56%、年底库存5.46万吨下降35.21%。单四季度白酒收入略下滑,我们估计与公司提前一年实现“四五”规划白酒百亿目标、经营节奏略有放缓有关。

母公司的预收款反应白酒情况,年末为54.87亿、继续创历史新高,同比增长8.19亿,环比增长18.16亿。18年底环比三季度增加了24.16亿,19年四季度环比增加低于18年,一个是山西吕梁生产基地投入使用辐射周边地区、产能增加后相应预收款水平会回落,此外渠道反馈有些销售区域调整年度激励至平时、19年底无需冲任务,另外19年有部分强势区域销售势头较好、提前关账、Q3季度末预收款较高均有关系。单四季度白酒收入和预收款的变化,叠加给予经销商略加大应收票据支持(季度末环比增加2.4亿,同期18年底环比增加1.37亿),导致母公司四季度销售商品收现下降8.67%。

白酒全年净利润稳健增长,净利率处于12%-13%之前,基本和18年持平。全年白酒毛利率下滑1.55个点至48.08%,与低端酒陈酿继续放量、占比提升有关。白酒消费税率下降0.4个点至14%,增值税下调估计正向贡献0.5个点,期间费用率稳中有降。白酒净利润上半年增长、下半年下滑,和消费税确认时点季度间的波动有关,其次和2020年春节提前、整体市场费用投放下半年都较高、以及加大在升级产品上的费用投放有关。

02

受益猪价、猪产业链扭亏为盈,计提减值导致地产亏损加大

猪肉产业全年收入35.60亿元,其中养殖收入1.90亿元+84.8%,屠宰收入33.70亿元+42.28%,屠宰产量16.89万吨下滑17.43%,销量16.96万吨+14.28%,18年底趁低价大量囤冻肉(18年底屠宰库存3万吨)、逐步释放、同时随着猪价上涨随用、随囤,19年底仍然保持2.94万吨的高库存确保供应。全年扭亏为盈、贡献几千万的利润。地产全年收入8.73亿+500%,全年计提减值1.09亿、扩大亏损至3.39亿(18年亏损2.56亿)。母公司层面投入费用因赞助世园会、冬奥会摊销,进一步扩大。

盈利预测与评级

维持“买入”评级

公司提前一年完成四五战略,实现白酒百亿收入,百亿俱乐部再增加一员。北京白酒收入个位数稳健增长,外阜双位数以上增长、外阜市场占比进一步提升,坚持“深分销、调结构、树样板”的营销思路,南京、长春、东莞、苏州市场已初具样板模式,全国化趋势稳步推进。光瓶酒市场中以系统的品牌运作思路及具备优势的品质,将竞品越来越拉开差距,同时新一代、珍品等升级产品也在优势市场表现非常好的势头,精准承接光瓶酒消费升级以及低端盒装酒消费者的需求转移,占比整体收入稳步提升。

我们看好公司全国化进程以及光瓶酒升级趋势,短期估计疫情会对盒装酒消费有所影响,中高端占比高的北京市场受影响相对较大,但占比收入70%-80%的光瓶酒自饮比重高、受影响较小。年初提价带来的增量预计会加大对升级产品的费用投放力度。全年预计白酒稳健增长,净利率平稳。预计2020-2021年整体收入12.5%、13%,利润增速26%、26.2%,EPS为1.37、1.73元/股,白酒净利润为14.28、17.08亿元,给予龙头一定的估值溢价,明年30倍PE对应市值512.4亿,目标价69元,维持买入评级。

风险提示:白酒销售低于预期;房地产销售低于预期等。

团队成员介绍

黄付生:经济学博士,太平洋证券研究院院长,首席食品饮料行业分析师。十余年行业研究经验,曾任职中信建投证券,多次荣获新财富、水晶球、金牛等最佳分析师荣誉。

蔡雪昱:工学硕士,太平洋证券食品饮料分析师,3年快消行业工作经验,6年行业研究经验,曾任职中信建投证券,新财富、水晶球、金牛等最佳分析师上榜团队成员。

郑汉镇:滑铁卢大学数学硕士,太平洋证券食品饮料分析师,4年行业研究经验。

孟斯硕:工商管理硕士,太平洋证券食品饮料分析师,6年行业研究经验。

李鑫鑫:北京大学经济学硕士,太平洋证券食品饮料分析师,3年行业研究经验。

微信号 : hfsfood

欢迎与我们联系!

长期的支持是对卖方最好的祝福