$润邦股份(SZ002483)$ 读了下年报,觉得公司是个攻守兼备的标的。年报净利润数据不好看,实际上商誉减值回拨后22年还是取得了不错的成绩。 目前的股价预估23年业绩PE不到8,安全边际具备。

1. 收购来的环保业务,今年商誉计提了4.46亿元。回拨后,利润大致在4.5亿元左右,22年PE12;

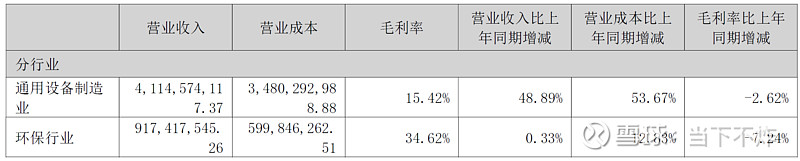

2. 22年营业收入51.7亿元,相对于21年的38.5亿元,增长35%,去除不太增长的环保业务后,实际增长率更高,通用装备增长是48%+。 在高端装备业里面高出同行好多。

3. 再仔细扒一下,在手订单。 更加有趣的是,阿联酋83亿多的订单,22年才确认收入9.7亿元,还有73亿元的收入会在未来3年多时间里逐步确认,且大多数会在未来的2年里完成,可以说基本保证了公司23年的业绩高增长。

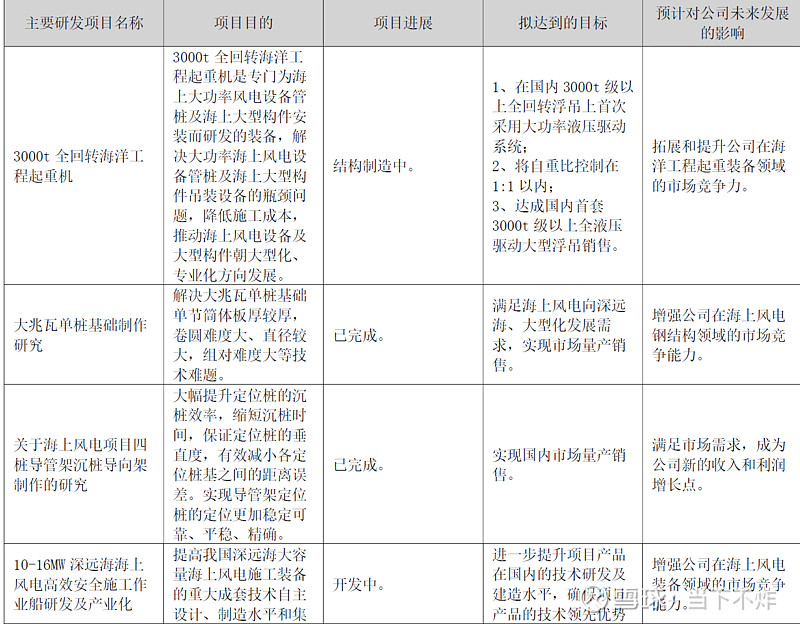

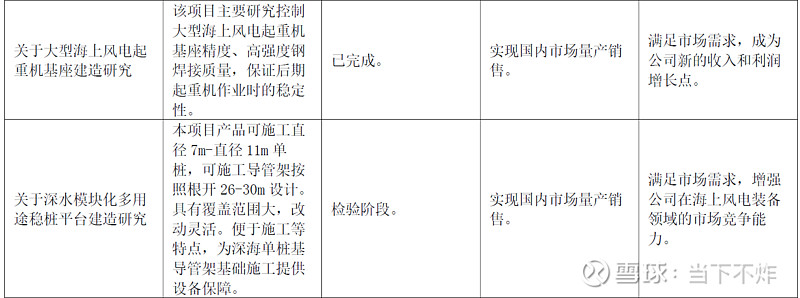

4. 研发项目中,为海风的安装大年做好了准备。 其中尤其是大兆瓦和深远海的技术储备,将会在未来成为新的增长点。 23年海风安装大年,公司30万吨的导管架产能和储备的海风起重设备,值得期待。

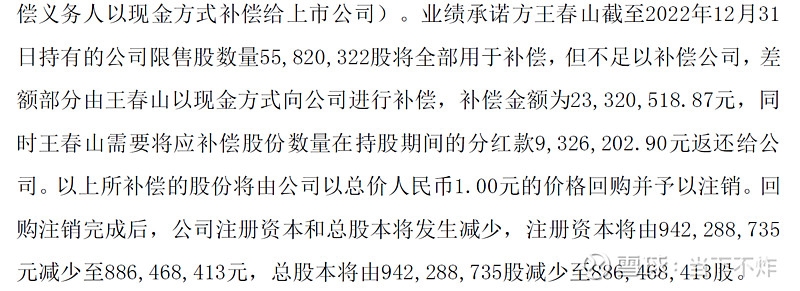

5. 5500万股注销+3300万元现金- 23年股东回血。 环保业务的业绩补偿和股票注销,预计将在23年完成。 进一步提升公司资产质量和每股含金量。 回购-注销 + 现金补偿。 坏的留在22年,23年将是新的开始。

综上,润邦目前的价格就极具吸引力了。 在手订单充足,海风弹性很大, 环保烂账出清,23年注销股份增加股东回报。整体上看,在环保不再出幺蛾子的情况下,润邦是胜率和赔率是不错的组合。