这是最坏的时候,也是最好的时刻!$美团-W(03690)$

市场定价,已经由之前成长股,定价至接近烟蒂股了。当然,变态低估10x,可能还需要等等。

讨论思考了很久,决定加仓了几个点,接近正常情况下持仓上限了,未来还有两三个点空间;

可以考虑加仓,还可以再等合适的价格:假如市场认为美团已经成为烟蒂股,给出足够好的价格,甚至还会打破上限,再加几个点;

从个人观察角度来说,美团这一季财报交流会,反馈信息,比上次有进步了,应该说美团纠偏。

上一季死不认错,尤其新业务,王老板说坚定投入,而这季度改口了,印象中是第一次,算认错了。

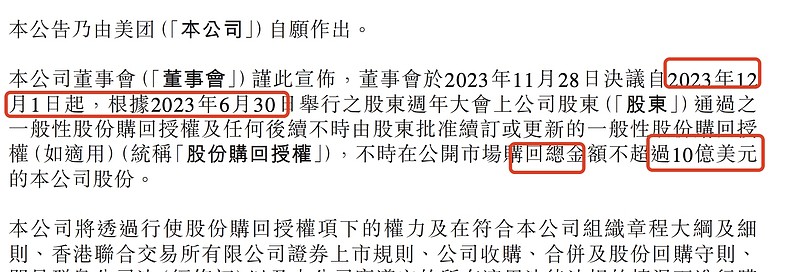

意外的是,昨晚电话会还在商量研究的事,今早出了公告。

期待后面有更多重新规划资源分配、调整新业务、尊重股东利益的信号,这些需要持续验证。

也说说这个票,考虑到的风险:

1)由商业模式瑕疵产生的,再来一张A4纸

2)毕竟左侧,持仓时间成本风险,可能会横盘很久

3)抖音竞争对美团利润率的持续影响风险:

(1)应对抖音内容竞争的焦土化、废墟化,对内容投入过多,可能打了水漂,资源浪费;(2)抖音下沉市场开拓更加优秀,应对竞争不利,比如过渡投入资源防守,尤其代理转直营(虽然抖音的线下地推能力更弱,可能不适配下沉市场的复杂度)

4)当下的增长严重依赖营销费用:营销费用主要投放在和抖音的竞争,是次要变量

5)即便优选买菜故事打通,新业务的增长故事比较虚,需要动态追踪

当下影响股价的因素:

接下里的增长是有一定确定性的,只是当下宏观经济下行叠加竞争,对Q4业绩指引一般。美团掉到个位数增长的可能性不大,但增长不确定性也较强。

港股流动性

未来股价催化因子:

美团什么时候才能业务加速?

现在处于新业务的调整空白期,增长故事断层期,可能一到两年后摸索出来,也可能调整失败放弃业务。不过美团是一个纠错能力很强的公司(团队能力较强)

美团优选定位的人群和对应服务调整都需要进一步尝试,比如二、三线城市可以调动骑手空余时间去做美团优选配送(配送高订单价值的)

参考塔吉特历史战略调整:主打优质产品折扣商,定位需要中高端服务人群。

投资中美团存在的问题:

1、过于左侧,虽然预测到抖音的有限竞争和利润杀,但是疏忽了几个点:

(1)买入的时候竞争风险还未完全暴露:叠加其他几个负面因子,市场放大了竞争风险?

(2)美团天花板问题:未来三年确实有增长空间,但增长连续性存在问题,第二增长曲线(新业务)没有思考得太透彻

(3)没考虑到无限战争文化,新业务遇到问题的时候,没有及时收缩,反而继续投入,对股东价值的疏忽

2、把与抖音竞争,过渡理解为主要矛盾。忽略港股流动性、季节波动性/宏观经济周期、商业模式较差等次要因子(市场认为这些是当下的主要矛盾,影响当下股价)

3、交易纪律不严格:没按照设预期价格执行