$361度(01361)$ 仔细看了看业绩,还真不错

Rev增速18%,利润增速27.7%。相比$安踏体育(02020)$ $李宁(02331)$ 好太多了,安踏个位数增长,李宁13%左右增长。

利润增速差距则更大,其中李宁负增长,安踏貌似还没披露。

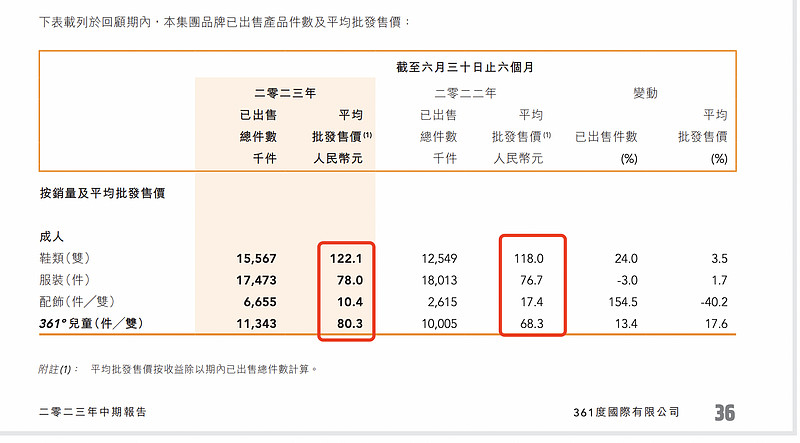

继续看看品类和实际单价情况:

这玩意,去年行业库存危机了,还能正增长,也是费解。

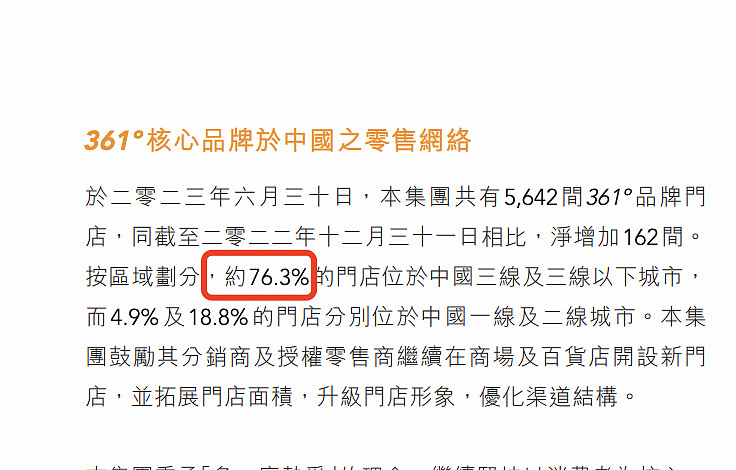

换句话说,折扣控制很好,还能涨价。不过中期业绩看了一下,原来是下沉概念,穷人经济:

三线以下城市占比76%,二线占比19%。。。

身处一线的人们,自然没怎么看到。符合经济趋势,三线以上的朋友,杠杆也没那么高。和拼多多、名创优品逻辑类似吧。

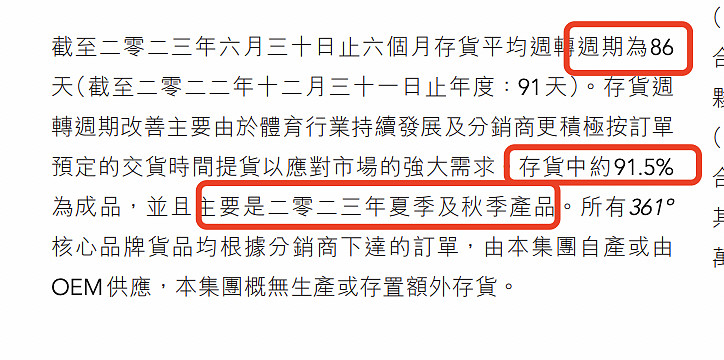

继续看看最关心的:

符合行业趋势,李宁环比也下降了,不过李宁库存周期3.8月,没361度好,而且92%库存是夏季和秋季新品。

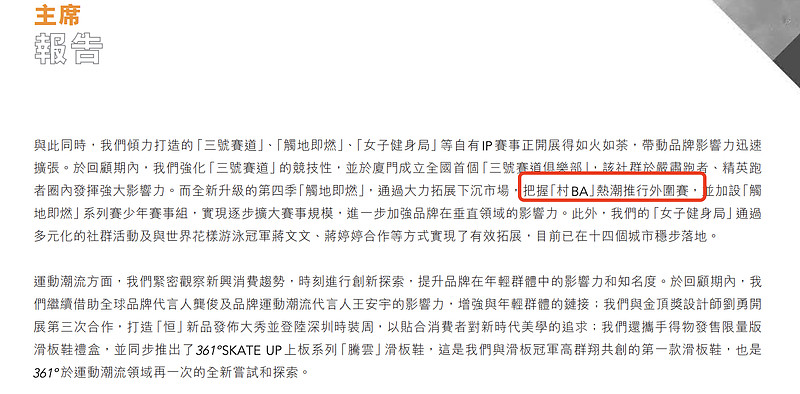

也看看其他管理层信息,还是挺与时俱进的。

村BA写进去了,不错,没有敷衍吧。

最后说一说估值:

半年营收43亿,股东赚了7.1亿,市值97亿港币(90亿人民币)

李宁上半年营收143亿,股东赚了21亿,市值1081亿港币(1006亿人名币)

和李宁比,营收增速18%vs13%,利润增速27.7%VS-3.1%

派息方面,361度,占当期利润比17.6%。

其他各个方面,都非常相似,比如鞋子、服饰、其他等。

这个市场是瞎了吗?虽然说安踏、李宁品牌度高,公司更稳健,但这个估值、这个增速、这个存货健康度,想不明白啦

我看完了立马想卖掉现在的持仓,换点这个票,球友们,你们对这个公司风险有了解吗?比如过去劣迹历史、特殊风险等等

求告知

全部讨论

这个公司最大的问题是100%的经销体系,as well as特步。

当然不可否认这两年无论是361还是特步都取得了长足的进步。但是对于西方零售估值体系而言,全经销就是一种原罪、特别是低线城市的全经销体系。因为对于品牌公司而言,做的仅仅是把货出给经销商即可,而这其中的灰色地带太多了,所以部分西方估值体系的投资者把这个叫做“dirty business”。

财务上来说,一般情况下,全经销体系的公司,都是相对低毛利低费用率(因为他是赚经销商的钱,本质是2b不是2c)。而这种业务模式导致他的经营杠杆相当的小,一旦大环境回暖几乎没有弹性可言。所以看这种类型的公司,分红是相当重要的(锁住基本受益,多了不想)。

举个例子,某福建系全经销体系公司,在3-5年前做了极大规模的供应商股权激励计划,也就是让经销商入股。然后经销商疯狂进货,即便卖不出去在股票上赚的钱也远胜存货亏的了。当然不是说这个现象现在存在,但港股市场对此记忆犹新。

看了高管层合照,一个个皮笑肉不笑的样子(就其中两个女高管尚可),敬而远之。

从产品的角度看,361度是过去两年国内运动品牌中进步最快的,产品无论从设计还是性能上看在国内第二梯度中都是属于较强水平,尤其是在篮球鞋上面,BIG3系列、超新星、AG、DVD都是非常能打的产品,从篮球鞋的角度看,国内是仅次于李宁安踏的存在。看好公司长远发展,短期先追上特步吧。

李宁3.8月是全渠道库存,361度存货周转86天是公司层面。

说是派息不及预期。。。。但是下午业绩会管理层解释了,一是经济复苏节奏慢,公司需要保守经营,保留现金足够的安全电;二是为未来的收并购储备弹药;三是未来派息会稳步增长。$361度(01361)$

单说当下签约球员,我觉着就很有意思,戈登和丁威迪都算是naa二三线,但都算有特点和流量,一个细分扣篮市场,一个中国缘好一些加能力中等全面;可兰度有实力又能拼,口碑也可以,够帅;黎和无则加勉又是各有特点和流量的平民代表,一个小个子进职业,性格内敛,一个平民乔丹翘楚,阳光又帅气。

以上除了中锋,各个位置都覆盖了,画像也覆盖了国内野球场各类球员,个人觉着就抖音当下的土壤,上面的口碑矩阵很稳,比签一个欧文强多了。

以上突出一个公司态度吧。

据我跑步的感受,他家鞋子现在打出来了,也不贵,低成本赞助了不少马拉松跑者

政府补助,比去年同期多了8kw。去掉后利润增速基本同收入,也同特步的高双位增速。不过重点感觉还是361在篮球鞋方面的聚焦崛起和初步认可(国内鞋生意有大故事的,我觉着只有篮球鞋),跑鞋没感受,不好说比特步强多少,但球鞋现阶段无论签约球员的矩阵,还是品质和质感,0到1的感觉(匹克感觉掉队厉害,特步靠书豪不太行了)。

估值要想拔到20,我觉着还需要时间证明361能持续学李宁安踏下去,几款代表性球鞋口碑能持续下去就够了。