![]() 含着泪水,终于在今天股市这个大喜日子,清仓小米了,非常舍不得。

含着泪水,终于在今天股市这个大喜日子,清仓小米了,非常舍不得。

今年元旦,基于5G启动的预期,买入爱股,成为一个米boy![]() ;

;

事实证明,小米还是牛逼啊,进场11块左右,今天以价格13.5港币卖出,半年盈利大约23%。

虽然买入逻辑和最终赚钱逻辑,完全不一样。

当时的核心逻辑在notes记录如下:

当时另一方面,也看到科技股启动的逻辑,手机产业链纷纷异动。

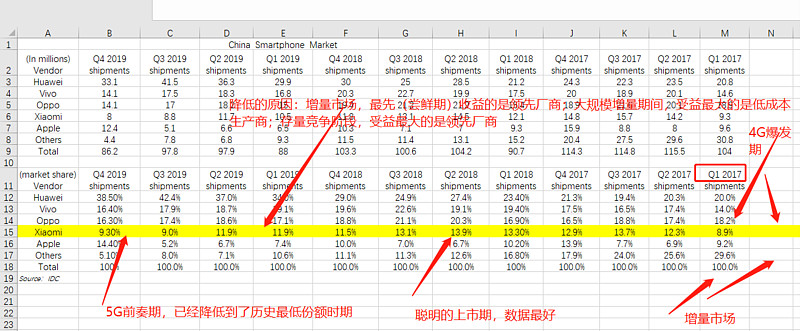

为了提高安全性,也做了交叉验证,复盘小米过去的成长逻辑:

由于自己不太理解手机产业链,但对小米还是追踪非常紧的,因此下注买了终端手机厂商,成为一枚安静的米boy。

另一方面,也看了看产业链股票,基本预期已经确立,但小米才刚刚开始,因此下注开始了。

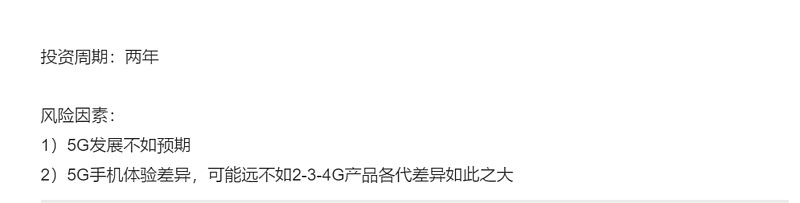

同时也做了风险和卖出计划。

买入爱股后,小米一路向上,达到14港币,获利非常不错。

按照计划,会继续持有小米股票,毕竟这是一5G初期【放量概念】股票,意味着业绩出现大幅度增长。如果按照自己测算,小米应该至少是一个翻倍股。

但随后的事情,大家都知道疫情黑天鹅来了,因此出现了许多新问题。

1、小米国际化反而成为劣势

2、5G建设整体不如预期

3、因贸易战,华为重心转移到国内,而小米在国内市场目前市场份额,节节败退

4、近期印度排华企业事件

……

虽然在这期间,小米表现有些亮点,如渠道端线上优异表现、IOT业务(包括今天新发布的TV)、西欧市场攻城略地(部分地区4G渗透期)……

这些优点依然存在,但过去过去买入核心逻辑,可能已经发生了变化。

简单来说,全球5G市场初始阶段,华为重心全部放在国内,这在过去是不存在的,小米5G初期能否优先受益,由过去的比较确定,现在变成不确定了。

小米去年准备的一年5G,包括库存调整,研发计划,发现都成了“没卵用”的感觉。

另一方面是说5G建设因为疫情,大大推迟,基站建设大大延迟。

以上两点来说明,过去买入的核心逻辑,可能发生了变化。

虽然这次投资最终以获利出局,但这可能源自:

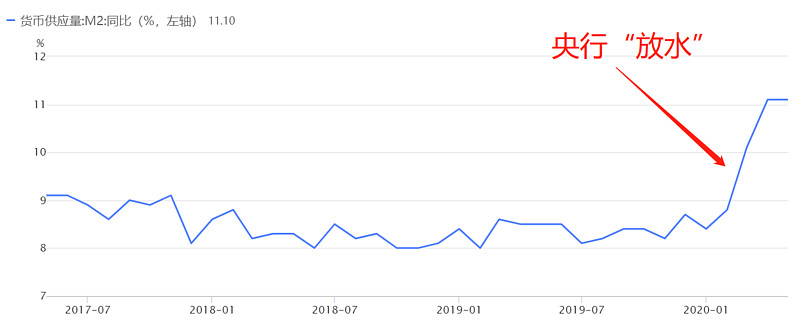

1、近期大放水,资金寻求去处。在小米上涨之前,优等生如美团、腾讯早就看是强势反弹了,也就是说目前阶段,资金开始追捧“二线股”;

2、在6.24,公司发布#小米巨额回购创历年之最# ,

当天估计直接大涨7%;

3、前段时间坚挺则由于西欧出人意料的表现、因疫情产生线上结构化渠道优势

……

也许还有其他很多原因,但这已经不是原来预设的逻辑。

出于此,从股东角度,我目前看不到确定性核心增长逻辑,所以我选择离开小米的股票。

当然,从消费者角度,小米是一家不坑人、良心的公司,产品便宜质量还可以,IOT生态体系初步成型,做一个米boy的消费者,还是蛮开心的![]()

![]() ;

;

也非常希望雷总,能够继续带领小米继续牛逼下去,为社会、为股东创造更多财富。

注明:本人依然持有最低两手小米,作为纪念仓![]()