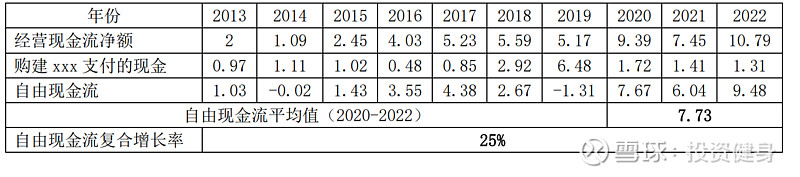

(一)我们用【经营现金流净额-购建固定资产、无形资产和其他长期资产支付的现金】毛估估表示自由现金流(亿):

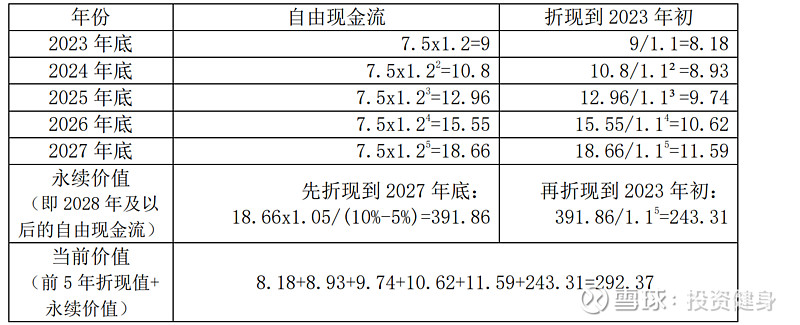

保守起见,以2023年初自由现金流7.5亿为基数,预计5年内自由现金流年化增长20%,其后能保持5%永续增长。

(二)若折现率取10%,则企业价值(亿):

这个结果表示,以292.37亿买下涪陵榨菜,在【5年内自由现金流年化增长20%,其后能保持5%永续增长】的前提下,能获得年化10%的回报。

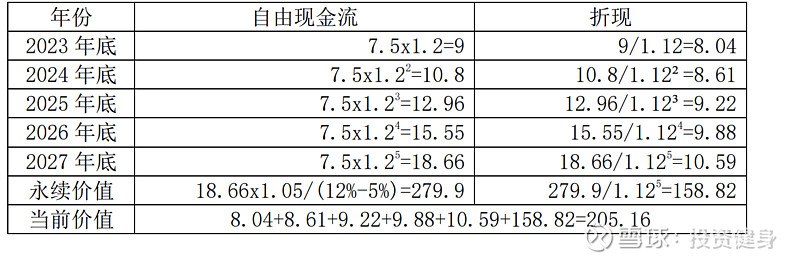

(三)若折现率取12%,则企业价值(亿):

这个结果表示,以205.16亿买下涪陵榨菜,在【5年内自由现金流年化增长20%,其后能保持5%永续增长】的前提下,能获得年化12%的回报。

(四)涪陵榨菜最新市值222.97亿,现价买入,你觉得未来能获得年化约12%的回报吗?

(五)补充:自由现金流折现

前5年都好理解,关于永续价值(从第6年开始)的计算公式,推导过程如下。

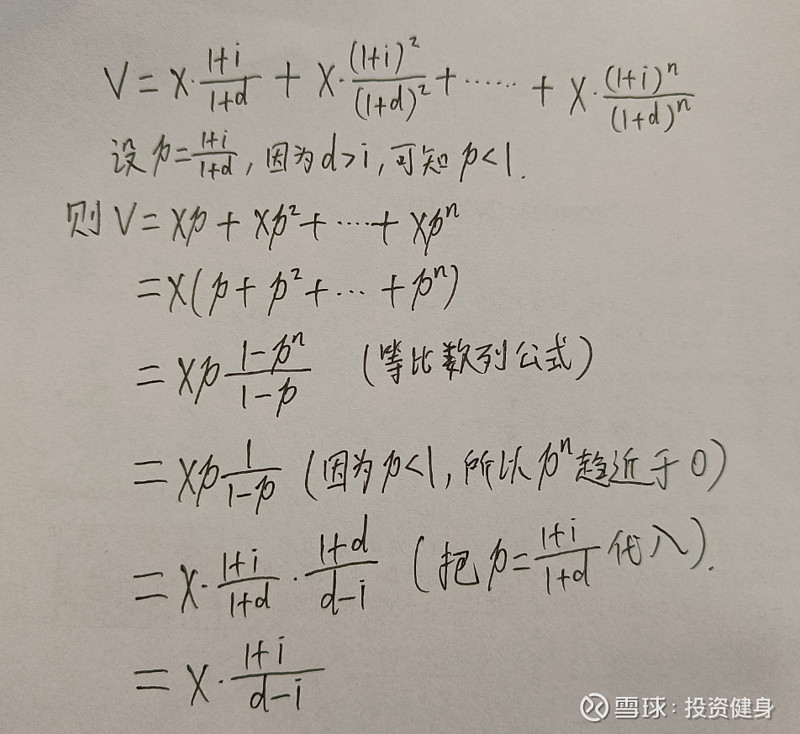

1. 用V表示永续价值,X表示第5年年底自由现金流,d表示折现率,i表示永续增长率,则

V=X*(1+i)/(d-i)

这个公式是怎么得出来的呢?

2. 从第6年开始看

第6年自由现金流折现到第5年底:X*(1+i)/(1+d)

第7年自由现金流折现到第5年底:X*(1+i)2/(1+d)2

……

第x年自由现金流折现到第5年底:X*(1+i)n/(1+d)n

3. 把第6年及以后的折现值累加

4. 以上是折现到第5年底,再从第5年底折现到现在(2023年初),即V/(1+d)5

5. 为什么先折现到第5年底,再折现到2023年初呢?为什么不直接折现到2023年初?

其实都一样,先折现到第5年底是为了上面的公式简洁、漂亮!

否则上面每一行都要多一个(1+d)5。

2023年3月 武汉