为何集运行业需求超预期?

$中远海控(SH601919)$ $招商轮船(SH601872)$ $安通控股(SH600179)$

为何集运行业需求超预期?20240617实录

1、美国进口需求回升

今天和大家分享对集运行业的一些看法。在当前市场环境中,许多人对需求端持有质疑,特别是对美国的观点,相对亲说偏向负面。对于五月份的出口数据,大家普遍认为是脉冲性因素如抢运关税所导致的,因此,大家对出口和需求的信心可能并不足,

接下来,我将用一些数据来阐述需求的变化。首先,从美国的进口量数据来看,从今年1月份开始,其实一直是超预期的,这是一个趋势性的变量,美国在去完库存后,补库存的情况开始发生,因为从1月到5月,美国进口全球的货物的货运量的数据都是两位数以上的增长。再加上从绝对量的情况来看,1到5月份的进口数据还是超过19年的数据。所以现在的情况,其实从需求来看,增长速度相比于19年还是快的,绝对量也是显著的。

美国的需求数据,因为1到5月份美国的进口数据没有包含抢运关税的因素。因为这是五月份到美国港口的数据,相比于发货,应该是四月份发的。这样的话其实大家就知道了,我们这里的因素并没有信含抢运关税的因素,

美国的需求确实比大家想象中的要好。我们认为有几个因素。第一个因素就是美国居民的资产负债表并设有受到严重的损害,他

们的购买力,实际购买力还是比较好的,他们的工资水平还在改善。再加上他们的调胀水平在缓解,再加上美元相对于其他新兴市场的货币还在升值,所以这种情况下,其实美国的居民的实际购买力并没有显著的恶化。

美国零售商这端的情况,是因为美国在过去几年,过去两年去库存的过程中,其实美国的企业的围货币资金,像亚马逊,像沃尔玛,他们其实还是留有不少的货币资金,这些让我们感觉到就是说这一轮补库的情况下,大家不管是从企业的资产负债表,还是居民的资产负债表,相比于以往来讲,它还有比较大的纵深。所以这块我觉得,这个市场应该是要重新去修正一下。

对于美国的看法,我们也是不建议市场一直在用这个去看美国的政府的资产负债表,因为政府的资产负债表,说实话你如果看到庞大的债务的情况。你会觉得债务永远和危机联系在一起。但是你看哪个国家基本上都是这个情况。所以我们觉得如果我们看的更有效一点的话,那么更多的去看美国的居民的资产负债表和零售商的资产负债表。所以他们具有补库的动力和动机,这是趋势性的变量。当然脉冲性的变量大家说有啊,但其实大家知道这个加关税的商品,在整个的占比里边并不是那么大。

比如说美国加征的太阳能的180亿美金的关税,其实算下来是35到40万的柜子,就是这样整个中美的货运贸易量的3%左右。所以这个其实并不能够哪怕是说这3%的货运量集中的去发。但是因为美国我们说现在美国进口的量罔比去年都是10%以上的

增长。所以其实这个数据我认为冲性的变量会导致运价的斜率会上的比较高一点。但是它并没有改变趋势的情况。因为从今年1月份到一季度,其实大家看到美线的运价本身就已经涨得比较高了,就是已经突破了盈亏平衡点。所以这个从一季度的情况来讲,就是一季度的时候并没有抢运关税。

美国的运力相比于历史最高点580万的运力,确实是有所减少的。到今年的一季度可能是520,然后到了现在为止可能就是在500万的运力规模。所以美国的运力规模如果相比于疫情之前19年的水平的话,是在400万的运力。那么美国现在的投放的船公司投放的运力是在500万,也就是说相比于19年,我们的运力是增加了25%。

但如果我们相比于这个19年需求增加多少呢?五月份的数据是相比19年需求是增加了18%,就美国进口的数据增加18%。当然如果整个远东地区的进口量相比于其他的地区可能会高一些。那么这个基本上应该来讲,需求量和供给量是边际变化上是一比一的增加。所以这个情况的话就是说其实美国的总体的盘子是变大的这就是为什么我一直反对大家在分析美国经济的时候,都是按照只看边际变化不看绝对量。大家一定要去分享美国一个月的零售顿的绝对量的变化,这个才是很重要的一个因素。所以这一块我觉得大家要纠正一下。

这第一个就是美国的补库存的情况才刚刚开始,并没有到达尾声。所以这个块儿我觉得大家重新再看一下这个数据。第二就是美国

的库销比的问题,美国库销比的话,其实零售上的库销比是非常低的。零售上的库销比比较低,然后生产上的库销比比较高,然后批发商的库销比要比零售商的库销比要再更高一些。我们的分析的一个原因的话就是说,因为零售商的议价能力相对来说比较强。他会把很多的压力会压给经销商。所以经销迹的库存水平相对来说比历史的库销比俱高一点。但是这个其实零售上的库销比是比历史的均值要低,批发商的库销比是比历史的均值是持平或者是高一点。

但是我们刚才说了,就是你这个东西的话,它绝对量也在发生变化,也就是说在外部的形势变化的时候,这个合理的库存水平也在变化。我们其实也之前跟大家举过例子,就是像中国铁矿石的这个港口的库存,以前是7000万吨,后来是1.2亿吨,后来1.5亿吨,后来1.8亿吨,他那个合理水平正在变化。所以很多人看历史说,你这个已经相比历史数据已经高了,那这个可能就不行了。我自己觉得这种可能稍微有点刻舟求剑,那不一定合适。所以我们认为的话就是说至少从目前的情况来看,美国的需求水平,我们不会产生特别大的担心。

大家还是看那几个因素。第一个,美国居民的资产负债表有没有受到损害。第二个中国的商品的竞争力有没有受到损害,或者是说远东地区的商品竞争力有没有受到损害。第三个,新兴市场的货币和美国之间的关系,我认为还有美国的通胀的问题,这几个因素其实你会发现都是利好出口的,这是第一个美国进口需求的

问题。

2、中国出口极预期增长

第二个要说的是中国出口的数据,其实我们一直和大家强吗,从交运行业的角度来看,我们是可以前靠出口数据的,五月份的出口数据我们一直预测会超预期,尽管市场上有不同的声音,但最终的数据结果证明我们的预测是准确的。现在我们判断,六月份的出口数据依然会非常火爆,甚至可能比五月份的数据更好。无论是环比五月份的数据,还是同比去年六月份的数据,都会有显著的变化

从六月份第一周的数据来看,中国重点港口的集装植吞吐量已经达到了638万标准箱的规模。这一数据比过去两年的高点还要高出5%到10%。第一周的数据表现非常好,今天应该会公布第二周的数据,我们会及时更新。

再看中国出口的数据,同时观察其他周边国家的出口数据,它们的表现也非常好。这是一种共振效应。此外,新兴市场的出口数据也非常亮服。特别是汽车和工程机械主要往新兴市场,新兴市场的出口量表现非常显著。

这一轮新兴市场的表现非常突出,全球的PMI(采购经理指数)普遍在50以上,但发达国家的PMI大多在50以下,这意味着新兴市场的PMI远好于发达国家。为什么会这样?新兴市场购买汽车,说明其消费力非常强,中国产品的竞争力也很强。新兴市

场购买工程机械,说明它们的工业化进程在加速。

我们认为有几个原因。首先,新兴市场的消费欲望非常强烈。大多数新兴市场国家的经济增长动力主要来自于资源品的繁荣,也就是说,这一轮大宗商品的繁荣有效地拉动了资源国的经济,全球经济可以分为资源国、生产国和消费围,而这一轮资源国的表现非常好。

3、全球航路重构

生产国的特性各有不同,例如中国和东南亚国家都是生产国。整体上,由于欧美居民的购买力在去库存完成后开始恢复,生产制造业也逐渐复苏。资源国、生产国和消费国的经济表现完全不同。资源品的繁荣推动了资源国的经济增长,但中国制造业的高散度也在增加,因为一些负面因素导致我们的制造业开始向海外转移。资源国的繁荣带动了整个资源品的繁荣,进而推动了资源国的经资源国的繁荣带动了整个资源品的繁荣,进而推动了资源国的经济增长。现在,由于中国制造业的外迁,资源国的工业化进程也加速了,他们的经济增长速度显着超预期。

这个过程与中国当年加入WTO的状态相似。这些资源国并没有完整的工业体系和门类,所以在刚加入WTO的时候,中国的贸易模式是“两头在外,三来一补”,即我们会进口大量的原材料,然后再销售商品。这样的话,整个的物流晶两头,一头进口原材料,另一头出口商品。所以大家都知道,其实集运的牛市,就是股顺的牛市。

真正的牛市是从2001年到2005年,这个阶段中国的出口份额大比例提升。如果大家去看数据,也是从2001年加入WTO以后到2005年,甚至一直以后一直是提升的。但是在2001年到2005年,我们认为是全球的的易模式的第一次重构,就是中国加入WTO是全球贸易模式的一个在2000年以后的第一次重构。这个重构过程中带来了整个集运行业的一个大牛市。当然大家去看当时的东方海外国际,其实东方海外国际的股价是从2001年到2005年,它的走势是最好的,它涨了接近20倍,但是从2004年,2005年到2008年,东方海外的股价蕉涨了3到4倍,所以其实2001年到2005年这个全球贸易重构的浪潮,带来了整个集运的一个牛市的一个情况,而且持续时间相对来说较长。现在,我们讲的另一个观点就是这是一个中国主导的全球化过程,和美国欧美主导的去全球化过程是平行的。这个过程可能会让大家感觉非常割裂,但我认为大家应该认识到,世界的主流永远是国际化的过程,只不过是我们以什么样的模式来进行国际化。中国主导的国际化,实际上是中国超级工厂在海外高敏建厂的过程,是分布式建厂的过程。这会加快大量新兴国家,比如南美、中东、东南亚的工业化进程。而他们的工业化进程的阶段,就是第一个阶段,就是在一个转口贸易的阶段,就是先是跟当时中国一样的简单的出口加工加上转口贸易来驱动当地经济。

中国花了差不多5到10年的时间才基本建立起一套工业体系,即工业门类齐全的一套工业体系。所以很多的我们其实在一些跟

一些朋友去聊天,一些中国的一些特别是以前海外的考外资,他们把制造业去迁到一些东南亚国家,其实最面临最大的问题就是中国其实脱离不开的就是中国工业门类完整的一套工业体系。就是他的并不是说有些东西别人生产不了,而是我们的产业链的集群所以带来了我们这个产业的集群优势比较强。也就是说这是基于我们的工业门类的完整性。

搬出去以后,他淘不开,是我们说的他需要在从中,产品半成品去返往这些组装地的这些国家,然后再把产品再转适出去。所以其实大多数的信息上,国家都开始做一个转口贸易。这个其实取当年我就刚才讲说跟当年中国的这个转口贸易的这个情况是一样的。

所以这个全球化的版本是中国主导的。因为毕竟是我们的制造业去主导的一个过程,所以这个全球化主要过程跟当年日本,欧美这些外资在中国投资设厂做的生意是一样的。只不过现在我们中国的企业当被当成了外资来去在海外投资设厂,所以那个时候我们看到欧美的物流巨头都是跟着欧美的制造业集中进入中国,然后再出去加速了这些物流巨头的第二次成长曲线。也就是说让他们的这一些企业变成了全球的跨国巨头,就是这些企业本身在欧美已经有竞争力了,然后加在中国的投资市场,又加速了他们的网络端的一个销售。所以其实很多的时候大家发现说,为什么中国的运输权是旁落的,当时我们再去做政策的这个研究的时候,

运输权是旁落的,

其实这个也很简单。因为那个时候其实我们发现就是说因为大量的我们中国刚开始加入WTO以后,外资就是大家如果去看中国出口有几有几种结构,一种是外资,国有企业,民营企业,大家会有这种去份额和结构的划分。一开始是外资占比做主导的,但是后来因为我们的中国的制造业的这种竞争力逐步的体现出来。我们现在其实民营企业的这个份额占比是是著提升的。所以这个时候,我们可以看到,就是未来中国在全球的这种出口的份额的占比会进一步的去提高,而不是本土。大家一定要把视野放到全球,也就是说未来大量的这些新兴市场的国家,都会有中国企业球,也就是说未来大量的这些新兴市场的国家,都会有中国企业投资的生意,都中国企业做进出口的一个生意在重边,

这个对我们物流的影响是什么呢?就是我们的航路都在重构,就跟我们刚才当时说这个东方海外的一个情况是一样的。因为你中国加入WTO以后,中国的这个贸易的流,因为以前都是欧美它作为份额主导的,那么现在当时加入到WTO是中国作为主导的,所以所有的航路都要变,其实2002年中国加入WTO以后是第一就是第一次我们说这个全球航路大变革,对吧?有大量的船航线都要去调往中国,然后再从中国开出去。

在最一开始的时候,其实因为我们在加入到WTO的时候,其实是我们以中国香港港作为一个转口的,对吧?所以当时是整个中国香港的港口的体量是亚洲第一的,甚至是全球排名都非常靠前的,但随着制造业体量的增加变大,其实我们本土也诞生了大量

的一些枢纽港,这种航线,吞吐量,规模庞大的一些港口。这其实是一个重构过程中的最后的一个结果,

我们相信的话就是说在新兴市场的这个情况来讲,跟我们当年的中国的贸易重构的这个模式是一样,只不过它更为敢。分因为它的这个集中度是相比于当年,因为当年只有一个中国,对话?中国是吸纳了大量的外商的制造业,这个是没有办法再去复制的。但是现在的话就是整个东南亚、南美、中东,其实都是在在转,制造业都是有一些海外投资市场的一些需求。

所以对于航略的重构是一个非常显性的,而且这是一个趋势性的变量,这就是说我们要分清清楚哪些是脉冲性的变量,哪些是趋势性的面变量。脉冲性的变量就是关税的一些影响,趋势性的变量的话,我认为我们是处在一个中国主导的一个贸易优化的一个过程中的。所以我们要看到机会并不只是风险,对吧?

就是从需求端的情况来讲,这是我们认为我们出口到新兴市场的出口量在增加,我们出口的这个数据比大家想象中的要好。我觉得这是我们一定要从底晨逻辑上去纠正和纠偏的,我认为现在大多数的我们的事业,我们是存在两个问题,一个是认知微慢,一个是视野盲区,我们的认知傲便是对于信息市场过于的低估,第二个我们的视野盲区就是我们对信息市场过分的不关注。

4、港口拥堵常态化

我相信再过一两年,大家会看到,新兴市场确实如我们所说,对

整个行业的表现、贸易体量以及重构有实质性的影响。现在大家可能还只是看到一个苗头。研究创造价值的一个重要因素,就是要前隐性地判断未来行业的变化,而不是仅仅同步跟踪或做高频服务,这样没有意义。这是对需求端变化的一个观察。

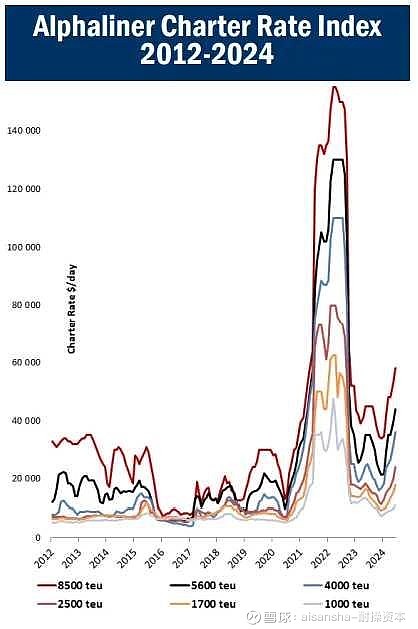

另外,大家可能还没有认识到,港口拥堵将成为常态。认为拥堵迟早会解决的观点是刻舟求剑,没有更新对行业的认知从2020年10月到2023年,不论需求多么低迷,港口的拥堵都造成了5%的运营损耗。虽然相比最高的15%损耗,这个数字不大,但由于过去几年运力增加了三四百万TEU,5%的损耗量已经相当于200万个集装箱的运力,相当于全球第五大船公司赫伯罗特的运营规模。这种情况还在加剧

为什么港口拥堵会成为常态?在2019年之前,港口拥堵率为1%到3%,主要是由于罢工、台风和天气等因素。现在,虽然这些因素依然存在,但更主要的原因是从2019年至今,总运力增加了40%到50%,即800万到1000万TEU,而港口产能并没有相应增加。这就像高速公路上的汽车增加了,拥堵不可避免。此外,过去几年新建的船舶大多是15000TEU以上的大船,这些船舶长度达到300米甚至400米,宽度达到60米以上。这样的船舶通常需要占用两个泊位,以前两个泊位可以同时作业两条船,现在只能作业一条大船,导致装卸效率下降。

再加上大量贸易发生在新兴市场的港口,而这些港口的装卸效率不如欧美的主枢纽港高。这导致了结构性问题。现在的港口拥堵

情况与以前美国港口的拥堵不同,现在是亚洲港口如新加坡和中东的港口在堵塞,欧洲的港口堵塞情况相对不严重,只有地中海的港口稍微严重一些。

为什么亚洲港口效率高但仍然拥堵?首先,船多了就像高速公路上的车多了一样,翼次,货物多了,没有人愿意空船运行,这也是需求格是需求增加的结圆,根据我们踢跳的高频数据,从三四月份全球三四月份全港口拥堵的运力为5%到5.3%,现在已经上升到7.6%,还在大幅度上升。未来还有300万TEU的运力交付,港口产能并没有相查增加,所以港口拥堵的常态化是确定的。

另外,红海复航的情况,大家不应过于简单地看待,政治事件和红海复航并不是等价的。船公司不会因为阶段性的停火就把抢全都拉回去,这涉及到高昂的成本和复杂的利益相关者,包括客户意愿、船员生命和舶舶资产等。国际航运是一个复杂的事项,船公司必须综合考虑多方面因素,不会轻易决定复航。

5、市场认知与估值反思

所以有的时候我觉得我们的金融市场,客观来讲,对于世界激治经济格局的认知是远远不够的。我觉得百年未有的大变局确实需要我们重新反复仔细地去更新和迭代认知。到现在为止,我们可能更多的是在交易这些变化有时候是无知且可笑的,但市场仍会交易它。不过我觉得这不重要,我们做投资就是要纠正市场的一些错误定价。所以这是一个非常

好的事情,我们其实更多的是欢迎这种情况的。

当一个公司遇到一些风吹草动,或者一些可笑的变化,对其股价造成扰动时,其实这是给投资者继续上车的机会。我觉得这是一个非常好的事情,因为错误的定价会被纠正,特别是一些金融产品。大家也看到了,当时的大幅度跌停,但后来的期货品种又回开了。这就是为错误的认知买单,然后为正确的认知重新定价。如果你有这个能力,那你就可以赚到钱,所以我觉得这是一个非常好的事情。

我们也认为在未来的不确定性环境下,研究的价值可能更高,因为只要你研究清楚,不确定性对所有人都是一样的。但如果你的认知停留在过去的传统框架里,你会发现不了很多机会,而且很多机会你会觉得很扭曲,但其实并不是,只是相比于过去的正常时间扭曲,现在的不正常就是正常。所以扭曲的逻辑是正常的,不扭曲的逻繼是扫曲的,矛盾之间是相互转化的。

所以为什么我们的投资变得更有意义了呢?因为在这种不确定的环境下,投资非常有趣,而且你才能够证明自己的研究价值和投资能力。所以这是一个好的时代,我们要习惯在不确定性环境下做出确定性的选择,而且还能赚到钱,这是我们要讲的,大家一定要理解。对于国际航运行业来说,这里包含了国际贸易的变迁和国际政治经济格同的变化,这对人的认知挑战确实比较大,但我们认为这个变局中,你能从航运这条线找到很多投资机会,因为你可以看到一些微观数据的变化,

对于未来运价的展望,我们其实并不会展望特别远。因为船公司的能见度就是在四周到一个月的范围内,船公司的仓位仍然比较紧张。所有人都在预判什么时候会跌,但其实不用预判,运价一定会跌,因为过高的运价能否持续,持续多长时间,大概率会比大家认知的要长,但不可能永续存在。就像当年运价在一万美金多的时候,我们说运价迟早会跌,这不是大家应该探讨的问题。现在市场关心运价的两类人,一类关心运价涨幅的高度,另一类关心运价回落的幅度。这两类人的投资逻辑并不一样。关心运价涨幅高度的人,是冲着运的的景气度去妙股的,对这个行业没有信心。所以一旦运价开始回落,他们会走。这是第一类人。第二类人关心运价回落的幅度,因为他们可能像煤炭行情一样,当远价回落的幅度有底时,他们会发现这个行业是一个不错的行业,回报也不错。但我认为现在大多数人属于第一类,不是第二类。这是一个过程,从今年开始,我就说航远的很多行值在复制去年下半年的煤炭行情,但大家并没有体会得很深刻。从股价表现来看,虽然运价没有达到疫情期间的高点,但股价已经创了前高的位置,就像煤炭在750到1100,1200的动力煤价格过程中,股价也创了新高,所以这是定价范式的变化。从景气度投资的定价,慢慢开始向内在价值的重构和定价过渡。

大家不仅需要反思对行业的认知,还要反思对估值定价的认知。过去我们太过于关注行业,忽略了估值定价。很多人都按照景气度来投资定价,最终的结果一定是鸡沫破灭,过去的泡沫扬敷和

牛市组合的破灭,就是因为我们太过于纠结于行业的边际变化,忽略了内在价值的绝对定价,所以我们认为市场应该反惠,不管是投资经理,还是其他人,一定要反思投资估值框架的变化。景气客投资并不是一个长期有效的投资方式,我就先说这么多,留几分钟时间大家提问。

有人问港口后面会不会做大规模改造提升?会有机会吗?我觉得新兴市场的港口应该会重建和更新,但这个过程会非常漫长,短期内很难看到结果,机会可能不在我们这边,因为这是属于资本开支项,我们还是要看未来的投资回报率,新市场的投资回报率

13

牛市组合的破灭,就是因为我们太过于纠结于行业的边际变化,忽略了内在价值的绝对定价,所以我们认为市场应该反思,不管是投资经理,还是其他人,一定要反思投资估值框架的变化。景气度投资并不是一个长期有效的投资方式。我就先说这么多,留几分钟时间大家提问。

有人问港口后面会不会做大规模改造提升?会有机会吗?我觉得新兴市场的港口应该会重建和更新,但这个过程会非常漫长,短期内很难看到结果。机会可能不在我们这边,因为这是属于资本开支项,我们还是要看未来的投资回报率。新市场的投资回报率未必能像当年投资中国港口那样高。可能有些港口的投资回报率不错,但需要一个长期的产能爬坡过程。对于设备类,可能会有机会,因为还是需要增加一些资本开支,这取决于你选择哪个选项,但需要深度调研。

第二个问题是常态化运价高于以往,怎么给估值?估值很简单,投资回报率(ROE)、市净率(PB) 和ROE 框架都适用。当你是一个稳态盈利的企业,或者你的竞争壁垒和盈利稳定性变高后, ROE 就会变好,PB和 ROE 框架是适用的。所以这并不是特别难的事。估值到底给多少倍?刚才说了,PB和 ROE 本身也会斜率就是市盈率(PE),这也很简单。

6、欧美港口拥堵分析

第三个问题是关于欧美港口拥堵情况是否比亚洲轻微,是因为货

物还未到达欧美,还是因为欧美港口效率更高。我认为,首先,欧美港口在这一轮的情况与之前美国港口拥堵的情况有所不同。中国距离美国港口较近,因此货物没有在路上耗费太多时间,通常十几天就能到达美国港口,所以主要拥堵发生在港口。而欧洲由于航程较长,大量船只在航行途中耗费时间。一旦红海通航,可以预见大量船只会集中到欧洲和地中海港口。届时,欧洲和地中海的港口能否消化船公司在欧洲航线上投放的接近200万的运力规模,我认为非常困难。因此,即使苏伊士运河复航后,仍需关注船舶集中到欧美港口后,对欧洲和地中海港口的冲击以及未来需求的边际变化。当时美国港口拥堵的一个重要原因是后续需求快速下降,导致港口拥堵自然缓解。