拓邦股份是我的第一大持仓股,之前给大家整理过它的16年研报(见文末),今天我们来看看它在3.26日公布的最新年报吧~

年报原文有229页,以下是关键信息摘抄,每个小节末尾有我的一点看法,文末有整个年报的总结~

第一节 重要提示、目录和释义

利润分配预案:每 10 股派发现金红利 0.6 元,股息率0.64%,市场排名2467/5359,行业排名37/88。

董事长致辞

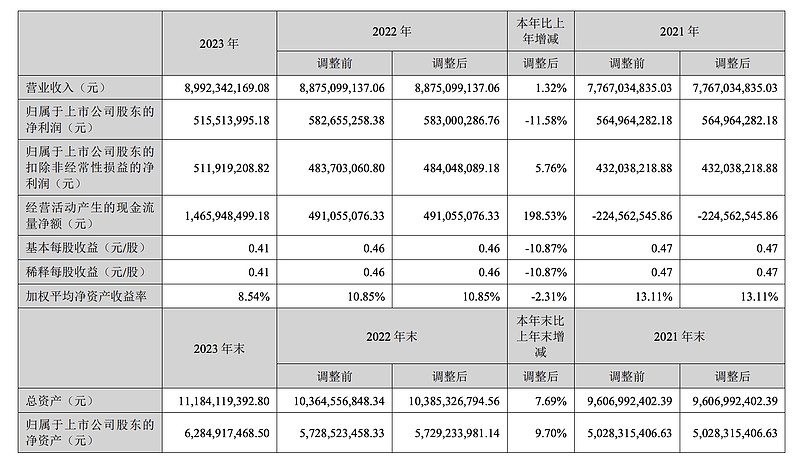

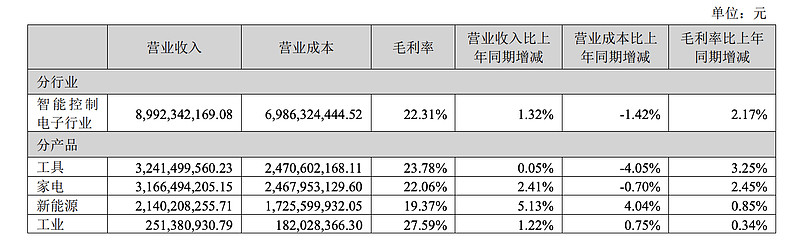

2023 年,我们实现营业收入 89.92 亿元,同比增长 1.32%,实现扣非净利润 5.12 亿元, 同比增长 5.76%。产品竞争力和公司内部效率改善,毛利率同比提升 2.17%。

2023的三个关键进步:

1、降本增效,运营效率明显提升。实现了大幅降本,同时,库存水平大幅下降。

2、技术创新,实现高价值增长。加大了对新能源业务板块的研发投入及业务整合,推出了以直流充电桩、工商储一体机为代表的众多自主可控的新产品。

3、国际化布局,出海优势凸显。越南和印度基地已实现规模化量产和稳定运营,盈利能力优秀。罗马尼亚和墨西哥基地已实现量产,海外市场取得重大突破。

2024的三个战略重点,加速市场出海,加快新能源业务的发展,加大新兴产业领域应用(在机器人和 AI 应用领域加大投入)。

青鸟说:2023年拓邦增速放缓,但未来可期。降本降库存,风险得到释放;出海带来较大的增长空间;新能源、机器人、 AI 应用领域都属于景气赛道,成长空间较大。

第二节 公司简介和主要财务指标

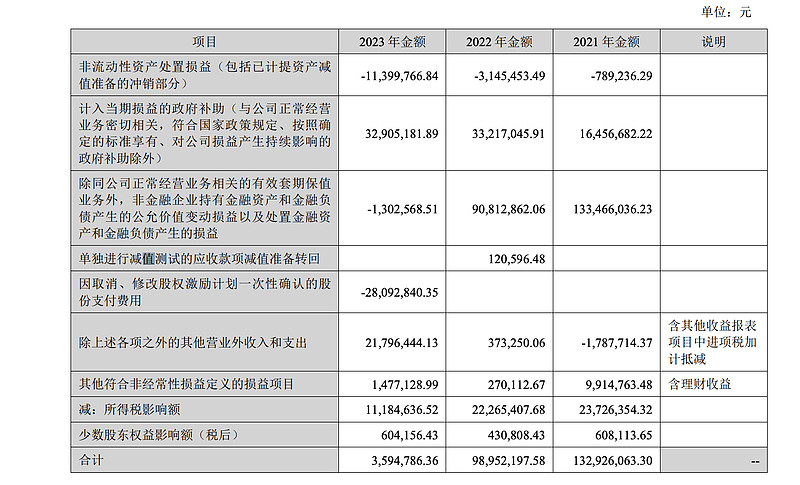

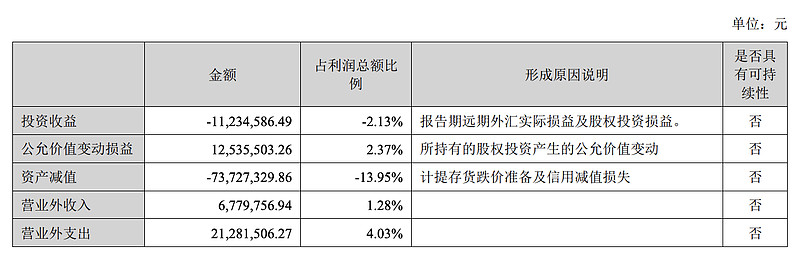

青鸟说:经营活动产生的现金流净额大增+198%,特别是下半年产生的现金流净额较多。净利润同比下降11.58%,扣非净利润同比增加5.76%。非经常性损益大减,最主要的原因是第三项,用白话来说就是投资的金融产品(比如股票、债券)没有以前赚钱了,或者贷款太多导致收益变小。次要原因包括“因取消、修改股权激励计划一次性确认的股份支付费用”和“非流动性资产处置损益”。

第三节 管理层讨论与分析

一、报告期内公司所处行业情况

行业基本情况:智能控制器,扮演着电子产品中的“神经中枢”和“大脑”的角色。智能控制器与 AI 和机器人技术的融合,正在重塑我们的生活和工作方式。

行业地位:在智能控制领域,我们公司已经确立了明显的领导者地位,我们不仅是全球智能控制解决方案的先驱,而且是创新的代名词。目前,我们已经成为家电和工具行业智能控制解决方案的领导者,并在新能源和工业行业中引领创新。

二、报告期内公司从事的主要业务

通过构建“四电一网”(电控、电机、电池、电源和物联网平台)的综合技术体系,我们为家电、工具、新能源、工业四大行业提供了领先的定制化智能控制解决方案。

1、四电一网

电控:以微型电子计算机为核心,广泛应用于控制器、机电一体、电源和智能电池等产品中。

电机:扮演着将电能转换为动能的关键角色。形成了直流无刷电机(BLDC)、空心杯电机、步进电机、伺服电机等数十个先进的电机产品平台。应用于电动工具、自动化设备、智能电器、新能源汽车、机器人等领域。在电动工具和自动化设备领域,我们的电机技术已经实现了行业领先。

电池:电池技术是能量进行存储和管理的技术。其核心技术包括电池材料应用技术、电芯单体设计制造技术和电池系统集成技术。我们的电池管理系统(BMS) 能够实现对电池状态的实时监控和管理,确保电池系统的最优性能和安全运行。这一领域的技术创新,使我们在为储能系统、备电、换电、便携式设备等提供高效、安全的电池解决方案方面,处于市场领先地位。

电源:作为电能高效转换的关键,涵盖了模拟电源、开关电源和数字电源技术。针对储能变流器(PCS),我们优化了储能系统的充放电过程,提高了系统的整体效能和寿命。在光伏逆变器技术方面,我们显著提升了太阳能电池板的能量转换效率。在大功率直流充电桩领域,实现了快速、安全的电动汽车充电。

物联网平台:作为连接感知层、网络层和应用层的关键,使我们能够实现设备的智能连接和数据的高效管理。帮助了家庭用户优化能源消耗,提高了太阳能的利用效率。

2、家电、工具、新能源、工业

家电:产品主要应用于 HVAC、厨房电器、清洁电器、健康护理、照明和智能家居等各类领域。

工具:主要包括电动工具、园林工具和其它专业工具。

新能源:形成了涵盖核心部件、整机和系统解决方案完整的产品矩阵。

工业:主要面向下游自动化装备客户,下游应用涉及 3C 电子、机器人、医疗设备、半导体设备、光伏、锂电池行业等。

三、核心竞争力分析

三大核心竞争力:平台化技术创新能力、伙伴式客户服务能力、体系化快速响应能力

四、主营业务分析

1、实现收入连续 11 年增长,从 2013 年的 10 亿元增加至 2023 年的近 90 亿元。2023 年公司头部客户数量、收入持续双增长,头部客户数量增加至115家,实现收入占公司总收入的 86%。

2、各业务板块经营情况

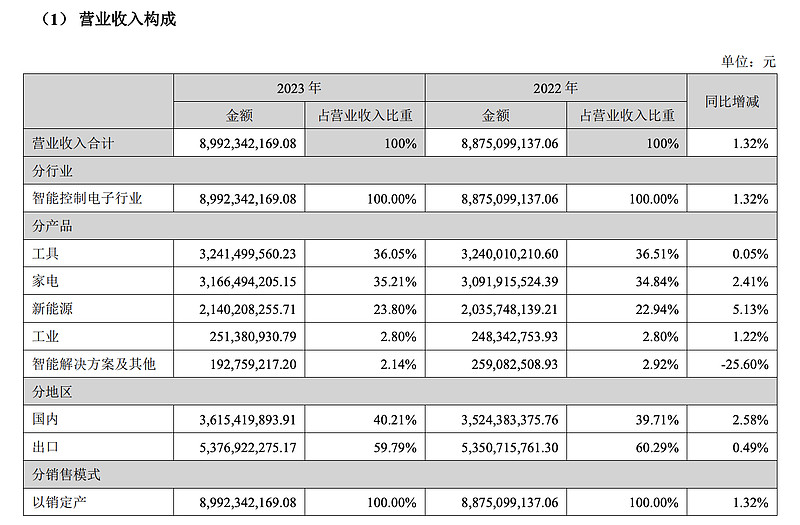

工具板块:销售收入32.41亿,同比增长0.05%,报告期行业去库存,增速放缓,四季度需求已逐步恢复。份额稳中有升,行业地位领先。

家电板块:销售收入31.66亿元,同比增长2.41%。报告期公司与客户共创智能家居场景及AI+产品落地。

新能源板块:销售收入21.40亿元,同比增长5.13%。报告期内,实现控制器及部件产品收入8.04亿元,同比增长10.17%,整机及系统收入13.36亿元,同比增长2.31%。

工业板块:销售收入2.51亿,同比增长1.22%,其中伺服驱动及电机系统业务同比增长26.54%。

3、坚持高比例研发投入。报告期公司研发投入总额为 8.34亿元,同比增长15.94%,占营业收入的 9.28%,研发和技术服务人员 2,004 人,累计申请专利3228件。

研发投入包括移动机器人底盘技术、新型钠离子二次电池技术平台、光伏逆变器和储能变流器、大功率直流充电桩、液冷技术、空心杯电机及灵巧手模组技术(机器人产业链)、伺服驱动系统等二十多个项目。

公司研发人员中,本科1317,专科526,硕士158,博士3。年龄基本都在40岁以下。

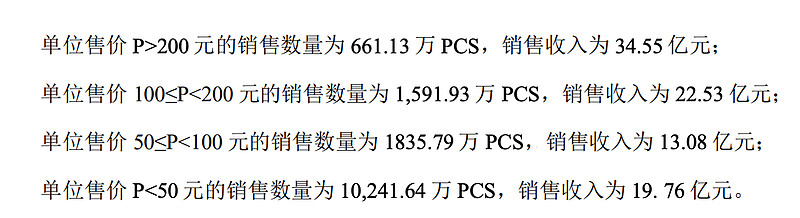

4、大部分产品售价都在50元以下。

5、现金流

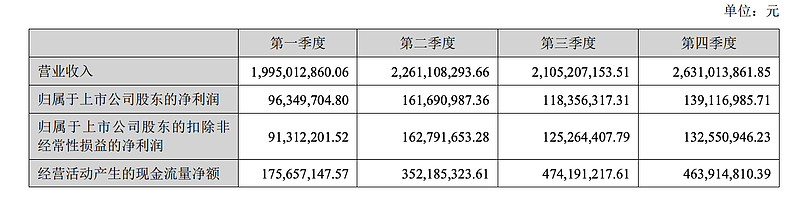

1)经营活动产生的现金流量净额(同比198.53%):原因是销售回款较多,存货去库存及控制采购规模,销售收款与采购付款账期错配,实现经营活动产生的现金流量净额增长所致。

2)投资活动产生的现金流量净额(同比-47.78%): 原因是购买理财产品较去年同期增加所致。

3)筹资活动产生的现金流量净额(同比-86.66%):原因是终止实施股权激励计划回购限制性股票及回购股份所致。

五、非主营业务分析

六、资产及负债状况分析

资产重点变动:

1、存货,减少17.02%。原因是进行了去库存,供应端增效工作所致。

2、长期股权投资,增加60.29%。原因是新增股权投资所致。

3、在建工程,增加141.98%。主要原因是惠州研控厂房以及南通工业园建设投入增加所致。

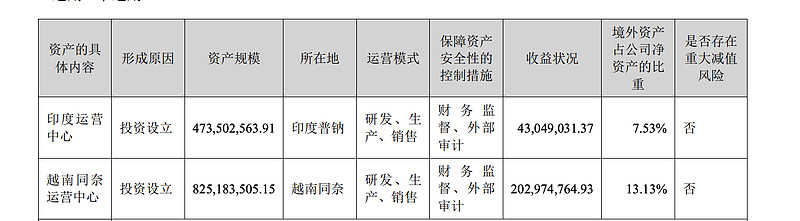

4、越南和印度基地已实现规模化量产。

七、投资状况分析

投资额增加44%。

八、重大资产和股权出售

未出售重大资产,未出售重大股权情。

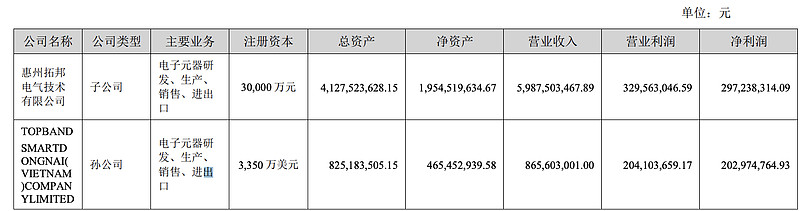

九、主要控股参股公司分析

惠州拓邦电气技术有限公司,营业收入占比66.58%。

十、公司控制的结构化主体情况

不适用。

十一、公司未来发展的展望

1、社会发展趋势及 2030 年远景:智能化(AI大模型和机器人)、低碳化(光储充一体化解决方案)、国际化

2、公司发展战略:以规模增长为核心目标,继续深化实施“客户亲密、创新驱动、精敏运营和组织进化”五大战略方针,提升在全球智能控制方案商的领先地位。

聚焦“家电+工具+新能源+工业”四个主要行业,特别是加大新能源行业的业务开拓力度。

十二、报告期内接待调研、沟通、采访等活动

共37次,很多机构前来调研。

青鸟说:公司核心技术体系为“四电一网”(电控、电机、电池、电源和物联网平台),为家电、工具、新能源、工业四大行业服务。其中,家电、工具是基本盘,在全球的智能控制细分领域处于领导地位。新能源是目前重点发力的方向(毛利率偏低,研发投入较多),工业是前瞻性布局方向(毛利率偏高)。重视研发,会加大AI大模型和机器人的研发投入。公司以规模增长为核心目标,目前毛利率偏低,单件价格较低。重视国际化布局,提升在全球智能控制方案商的领先地位。

第四节公司治理

1、董事、监事和高级管理人员情况

武永强,59岁,董事长、总经理,期末期初股份无变动。

向伟,47岁,财务总监,离任,减持了11万股,并进行股份回购注销处理12.81万股。

2、公司共9,323人,其中生产人员5224,技术人员2,004。

第五节环境和社会责任

公司产品生产过程中不存在重污染的情况。

第六节重要事项

2023年 10月 27日,公司拟使用自有资金以集中竞价交易方式回购公司股份,回购资金总额不低于人民币 4,000 万元且不超过人民币 6,000 万元,回购价格不超过人民币 15.00 元/股(含)。

报告期内,公司以集中竞价交易方式累计回购公司股份 6,266,600 股,占公司目前总股本的 0.49%, 回购股份的最高成交价为 10.19 元/股、最低成交价为 8.88 元/股,支付的资金总额约为 59,969,998.65 元 (不含交易费用),本次回购计划实施完毕。(回购的公司股份全部用于对核心骨干员工实施股权激励或员工持股计划。公司如在股份回购完成之后 36 个月内未能实施上述用途,或所回购的股份未全部用于上述用途,未使用的部分将依法予以注销。)

青鸟说:实际回购接近6千万,接近承诺回购额度的上限。当前拓邦股价为9.18,处于回购价的中间位置,比较安全。

第七节股份变动及股东情况

1、报告期内公司股本变动是由于回购注销限制性股票 1,933,260 股影响所致。回购注销股份占总股本的0.15%。

2、报告期末普通股股东总数94836人,武永强持股比例16.73%,大股东还有澳门金融管 理局、科威特政府投资局

第八节优先股相关情况

略

第九节债券相关情况

略

第十节财务报告

青鸟说:我总结了三大报表中变化较大的项,括号里的备注是我对变化的归因,比如“交易性金融资产(理财产品增加)”表示交易性金融资产大幅增加主要是增加了理财产品,而不是权益工具投资。

1、合并资产负债表

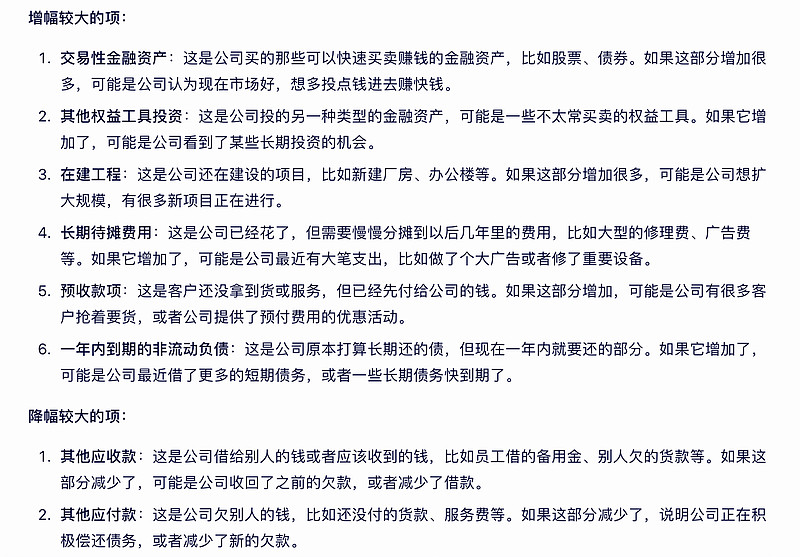

增幅较大的项:交易性金融资产(理财产品增加),其他权益工具投资(战略性投资苏州领慧立芯科技有限公司和苏州溯驭技术有限公司),在建工程(惠州研控厂房和南通锂电工业园投入增加),长期待摊费用(装修费增加),预收款项(一年以内),一年内到期的非流动负债(一年内到期的长期借款增加)

降幅较大的项:其他应收款,其他应付款

下面是AI解释:

2、合并利润表

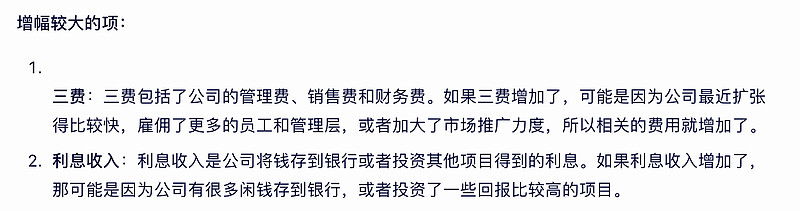

增幅较大的项:三费、利息收入

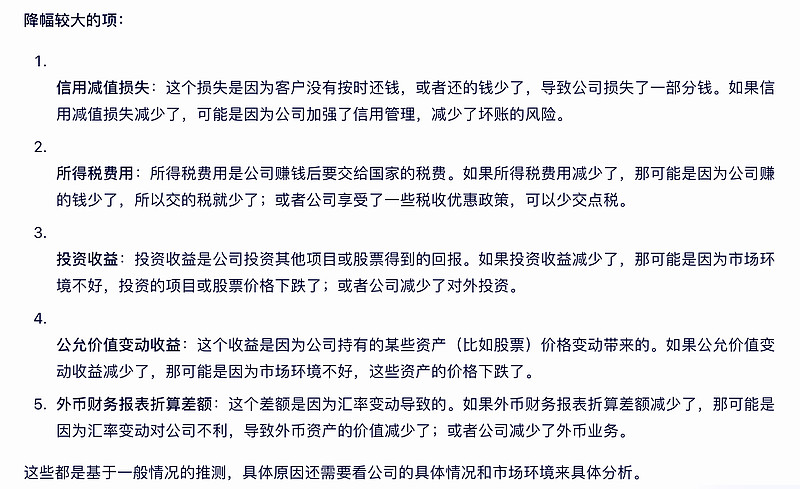

降幅较大的项:信用减值损失(应收账款坏账损失变少)、所得税费用、投资收益(处置交易性金融资产取得的投资收益变少)、公允价值变动收益(交易性金融资产变少)、外币财务报表折算差额

下面是AI解释:

3、合并现金流量表

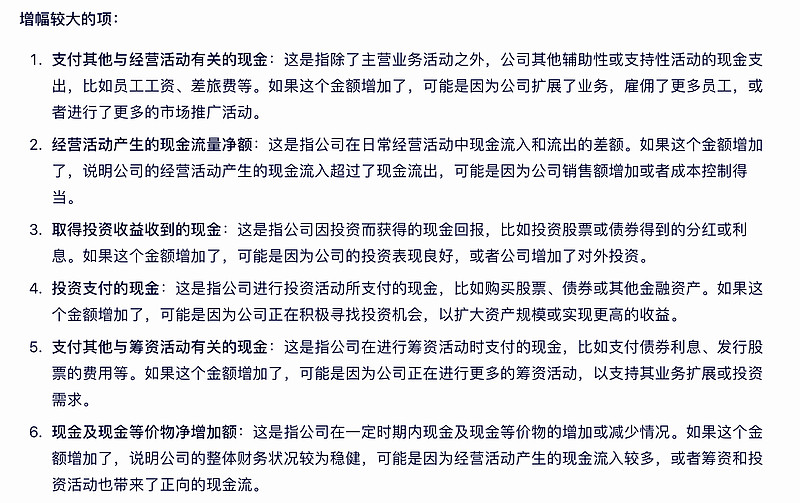

增幅较大的项:支付其他与经营活动有关的现金、经营活动产生的现金流量净额、取得投资收益收到的现金、投资支付的现金、支付其他与筹资活动有关的现金、现金及现金等价物净增加额

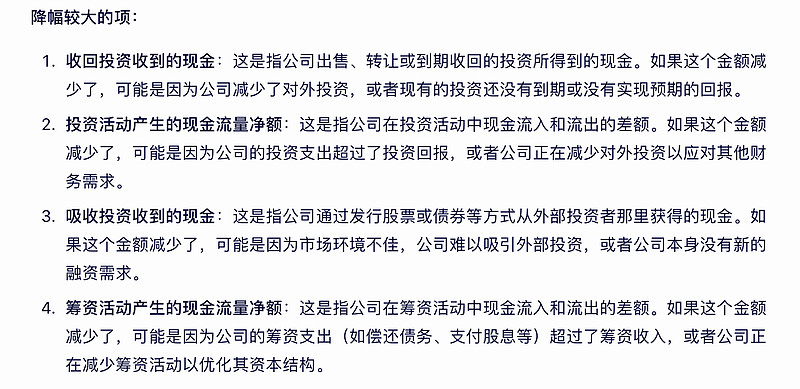

降幅较大的项:收回投资收到的现金,投资活动产生的现金流量净额、吸收投资收到的现金、筹资活动产生的现金流量净额

下面是AI解释:

总结

公司核心技术体系为“四电一网”(电控、电机、电池、电源和物联网平台),为家电、工具、新能源、工业四大行业服务。其中,家电、工具是基本盘,在全球的智能控制细分领域处于领导地位。新能源是目前重点发力的方向,工业是前瞻性布局方向。重视研发,会加大AI大模型和机器人的研发投入。重视国际化布局,旨在提升在全球智能控制方案商的领先地位。

2023 年,公司营业收入 89.92 亿元,同比增长 1.32%,扣非净利润 5.12 亿元, 同比增长 5.76%,毛利率同比提升 2.17%。

降本增效,实现了大幅降本,同时,库存水平大幅下降,存货减少17.02%,经营活动产生的现金流量净额增加198.53%。加大惠州研控厂房和南通锂电工业园投入,在建工程资产增加141.98%。

如果用一句话描述我对拓邦的看法,那就是“蓄势待发,未来可期”!

投资有风险,入市需谨慎,以上仅代表我个人看法,不做任何推荐。认真学习,独立思考![]()

历史文章: