之前整理过旗滨集团、拓邦股份、鹏鼎控股、贝泰妮、湘佳股份这5只股票的历年研报,今天整理一下太阳能的研报吧~(另外5只股票的研报整理也附加在了文末)

2015年之前

2015年,太阳能借壳桐君阁公司上市。

桐君阁,稳健发展的川渝医药商业龙头,控股股东为太极集团。公司08年业绩表现较差,缓慢增长。2009年,主营业利润大幅增长。利润增长或者降低无伤大雅,股价催化剂(100倍以上的PE)主要看集团的重组预期和公司搬迁后留下来的178亩土地增值。

2016年

2015年是光伏装机规模化元年,公司于2015年开始重大资产重组,公司从重庆桐君阁变成中节能太阳能公司,成为央企纯正光伏电站运营平台,也是当时A股最大的光伏电站运营平台。

2016年前3个季度营收28亿,利润4亿。公司控股股东中国节能集团是国资委直接控股的央企。公司资产重组后,定增募集资金47亿元,用于电站开发。2016.6.30,电站总装机规模达2.5GW。

公司业务主要为光伏电站和光伏组件制造。

政策减缓火电增速,支持新能源发电,加速特高压建设,提高西电东送的输电能力。

电站行业是资金密集型产业,通常70%的资金需要长期负债融资实现,所以利率将直接影响财务成本。降息周期仍在继续,财务成本受益。公司总负债,尤其是长期借款逐年增加。公司通过增发上市和股权融资将资产负债率降低到62%。

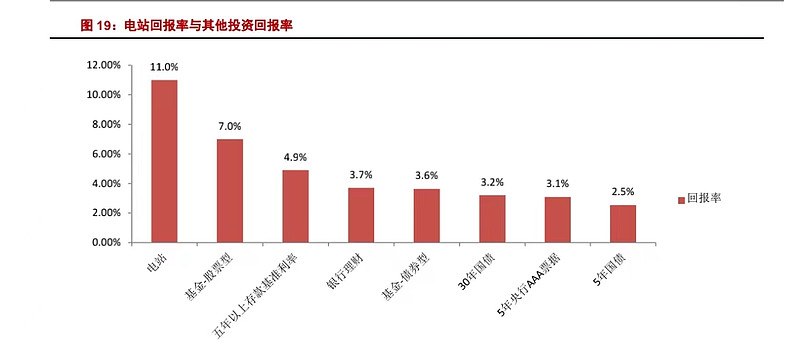

电站回报率11%,相比其他投资方式还是很有优势的。公司发电毛利率连续四年超过60%。高度重视研发,组建稳定增长,并在分布式光伏方面创新出光伏农业科技大棚等差异化应用模式。

2017年

光伏发电模式,“重资产+高杠杆”,“三费”中财务费用占比72%。公司主营收入59%来自于光伏组件,40%来自于光伏发电。存量项目受益于弃光限电的改善。

可再生能源补贴陆续到位(第六批已下发,第七批补贴已经进入实质性阶段)。

2016年平均借款利率在5%左右,显著低于同业公司融资成本。目前现金13.4亿,持有近13亿高流动性理财产品。

公司具备3.6GW总装机容量,600MW晶硅电池组件产能,

2018年

2017年全年营收52亿,净利润8亿。公司具备4GW+总装机容量。

政策倒逼光伏产业链平价加速,预计2020年补贴全部退出。

“531”新政发布,光伏电站指标停止发放,公司积极拓展电站收购模式。531光伏新政,“国家发改委、财政部、国家能源局联合提出了合理把握发展节奏优化光伏发电新增建设规模、加快光伏发电补贴退坡,降低补贴强度等要求,带来的直观效果是控制光伏发电规模、降低光伏发电补贴,这给行业发展带来“急刹车”式效果,光伏发展势头受到抑制,行业内感觉步入“寒冬”。”

补贴拖欠导致应收账款增加,从而使得营运能力周转率降低。

2019年

2018年全年营收50亿,净利润8.6亿。公司总装机容量4.4GW。

2020年

没找到研报

2021年

碳中和背景下,光伏发电进入增长快车道。

光伏平价项目逐渐增多,新增平价项目没有补贴,不存在补贴拖欠问题,现金流将得到改善。

CCER提升光伏项目盈利能力。CCER,国家核证自愿减排量,是指对我国境内可再生能源、林业碳汇、甲烷利用等项目的温室气体减排效果进行量化核证,并在国家温室气体自愿减排交易注册登记系统中登记的温室气体减排量。假定CCER交易的价格为20元/吨,20MW光伏项目CCER交易可达40~50万元。

2022年

光伏行业整体拖欠补贴,2021年前三季度应收账款增加了18亿,资金趋紧。

2015~2020年,净利润五年CAGR为16.8%。

平价上网带动终端需求,碳排放权促进绿电交易。假设公司电站全部参与交易,出售CCER每年可获得3.1亿元的收益。

目前公司有5.19GW光伏电站+1.2GW高效单晶电池+2GW高功能组件的产能。

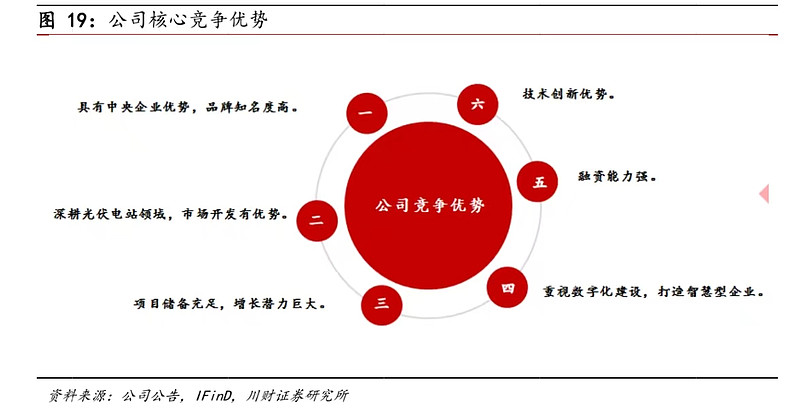

公司研发实力雄厚,科技成果显著。

定增与发债并行,提供资金保障。

2021年底,公司尚未结算的电补为97亿,其中国补为93亿,公司经营现金流为20亿。

公司的6大优势如下图所示。

光伏运营行业目前竞争格局分散CR10占比仅29.4%,资源+资金优势下央企市占率有望不断提升。

公募光伏REITS+碳中和ABN+可再生能源补贴确权贷款,多种模式创新加速现金回流。

多渠道融资,22年60亿元定增顺利落地,同时成功发行10亿元绿色公司债。6月尚未结算电费补贴113亿元。

2023年

22年营收92亿,利润13.87亿。补贴回款36亿+,未结算补贴93亿。装机容量4.35GW。

23年上半年补贴回款6亿,未结算补贴103亿。装机容量4.56GW。

2023年8月拟发行可转债,募集资金不超过63亿元。

2024年

没找到研报

小结

太阳能是国资委控股的光伏电站运营平台,重资产+高杠杆,有100亿左右的未结算补贴。

2015年借壳上市,2016~2018连续三年下跌,2019~2021连续三年上涨,2022~2024连续三年下跌。

目前市值200亿,破净,市盈率12.7,资产负债率51%,股息率4.36%(行业排名1/13)。净利润同比增长较稳定(如下图)。

历史文章: