之前整理过拓邦股份、鹏鼎控股、贝泰妮、湘佳股份这4只股票的历年研报,今天整理一下旗滨集团的研报吧~

旗滨集团是我的第5大持仓股票11%,持仓比例仅次于拓邦股份29%(我的最爱)、中国长城22%(我爸的最爱)、贝泰妮15%(我最爱的护肤品就是它家的)、湘佳股份14%(我被套的最深的一只股票)。

2011年

2005年成立,2011年8月12日上市,继承于50年玻璃老厂。主要产品分为三类,优质浮法玻璃,在线LOW-E镀膜玻璃和镀膜玻璃基片,深加工玻璃产品。可比公司,南玻A,中航三鑫,金晶科技,耀皮玻璃,福耀玻璃,洛阳玻璃。玻璃基片收入占比97%以上。LOW-E玻璃,低辐射玻璃,短波可见光可以通过,但长波红外线不能通过,且冬暖夏凉。

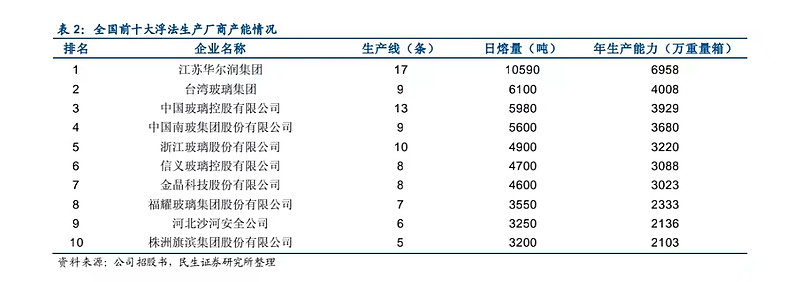

跻身国内十大玻璃生产厂商,市场占有率4.65%。

竞争优势:优越的资源(抢占优质硅砂生产基地,降低原料成本)和运输条件(生产基地株洲市是铁路货运枢纽,福建漳州海运优势明显,利于出海)。

LOW-E玻璃作为公认的建筑节能品种,未来国内需求将保持30%以上的增长速度。作为光伏薄膜电池重要组件的TCO镀膜玻璃需求将随着行业的发展而迅速扩大。目前,薄膜电池的转化率与晶硅电池相比还有一定的劣势,因此在目前光伏太阳能电池的占比仍然偏小。但业内认为,如果非晶硅薄膜电池的转化率达到13.5%(当前只有8%![]() ),则晶硅电池将失去成本优势。

),则晶硅电池将失去成本优势。

2012年

在玻璃行业景气低点,通过兼并重组,投资自建生产线的方式,逆势扩张。过去3年,产量符合增速达到36.8%,营业复合增速达到39.4%,净利复合增速达到173%。营收规模居行业第4,净利居行业第3。在线镀膜技术领先同业。

公司今年将重点推进在线LOW-E产品的开发和销售。

超白玻璃放量仍欠东风。超白玻璃是一种超透明低铁玻璃,透光率超过91.5%,远高于浮法玻璃的84%。主要分为超白浮法玻璃和超白压延玻璃两种,前者主要用于高档建筑装修、薄膜太阳能电池和高档汽车玻璃等,后者应用于晶体硅太阳能光伏电池封装面板。由于河源低铁硅砂尚未就位,原材料仍需外购,成本较高,超白玻璃产量不大。

TCO镀膜玻璃仍欠火候。用于制造薄膜太阳能电池。当前面临下游需求较差,良品率有待提高的问题,短期内难有大的业绩贡献。

2013年

12年全行业亏损是本轮周期玻璃行业的底部。

价格弹性高达10倍。受益于玻璃价格上升(+4.4%)与内部燃料系统改进,公司13年一季度单吨盈利110元,明显高于去年10元/吨的水平。玻璃价格每提高2%,公司EPS将增长20%左右。

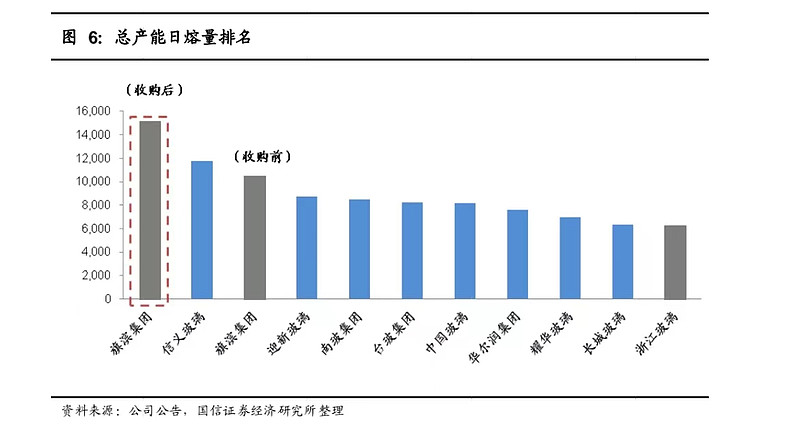

旗滨集团是国内第7大玻璃企业,业绩单一,为纯浮法企业,周期上行时价格弹性大。

2012年公司有38%产能为优质浮法玻璃,预计2015年,优质浮法玻璃占比将降至9%,其他91%均为高端产品。

2014年

地产投资下降明显,导致玻璃盈利惨淡,估算净利跌至50元/吨左右。

收购扩张是旗滨的战略,未来成长性好于同行。

上半年营收19.2亿元,同比增长17%,净利润1.18亿元,同比增长-29%。价格成本双向挤压,全国玻璃价格平均下滑6%,纯碱价格上涨超过11%,行业整体毛利率下滑2%,公司毛利率下滑5.5%。

新增产能隐忧不散,行业供需失衡难以改观。供给上,净新增产能5.1%;需求上,房地产投资和汽车产量增速较去年同期下滑5.2%和4.2%。

2015年

玻璃行业后起之秀,综合优势强,逆势保利保增长。行业产能第一。

响应国家一带一路战略,布局新加坡、马来西亚等东南亚市场。马来西亚的浮法玻璃价格是国内的2倍,但成本仅高于国内的10%。

估值具备安全边际,市值100亿,账面现金20亿。

2016年

公司玻璃产品的主要原材料和燃料为硅砂、纯碱和重油及其替代品。2008~2010年,纯碱和重油占生产成本的比例为25.37%和29.88%。今年政策支持房地产去库存,带动玻璃量价回升,同时因为原油价格可能低于去年,公司生产成本将有所下降,预计毛利率将上升。

积极转型,多元开拓。进军大健康产业,参股企业(旗滨集团持股万邦德医疗科技10%)完成海外并购第一单。公司与南玻集团共同出资建立新能源公司,投资总额10亿元,旗滨出25%,南玻出75%。借助商业保理及供应商平台,开展互联网+的创业新征程。

实现从优质浮法玻璃到深加工领域的产业链延伸,比如节能玻璃、光伏玻璃、电子玻璃、汽车玻璃。

2017年

深加工与海外业务拓展将成为公司新的驱动力。深加工涵盖增长空间大且扩张便利的节能玻璃与利润率较高的光伏玻璃。公司在马来西亚投资的生产线,市场盈利能力更强。

目前年产能1.1亿重箱,年收入规模约70亿元。2017年前3季度营收55亿,净利8亿,生产玻璃7790万重量箱,产销率98.96%,综合毛利率33%,单箱净利10.7元,同比提高5.43元。

16年末公司公告引进了南玻A主要业务骨干和管理人员10余人。实施股权激励,提升员工积极性。

玻璃供给在环保趋严、冷修等因素下将进一步收缩。平板玻璃生产线运行6-8年进入冷修期,2009~2013年是产能大幅扩张阶段,预计明后两年可能有40-50条生产线进入冷修期。

浮法玻璃现货均价由2015年最低56元/重量箱上涨至2017年11月79%元/重量箱,涨幅41%。

2018年

战略变革,从“快速做大”走向“做优做强”。

以排污许可证核发为契机,玻璃产线2017年底首次迎来实质性去产能。浮法线关停产能占全国的4%。旗滨集团2017年浮法产能居全国第二,略低于信义。

2018年,浮法产能面临集中修检压力。

由于玻璃原片高度同质化,企业的盈利取决于自身加工成本与行业边际成本的差额,燃料成本是造成企业间相对盈利的核心变量。在环保趋严的情况下,燃料造成的成本差异在逐渐缩小。

当前浮法玻璃原片市场较为分散,公司市占率仅为8%,CR5仅为30%,相较于水泥行业CR5 44%的集中度仍然相差甚远。水泥价格和玻璃价格,水泥库存和玻璃库存高度相关。当前水泥价格已经创历史新高,但玻璃价格仍保持在13年阶段性高点附近。

房屋新开工面积增速持续走高,但房屋竣工面积持续走低。

股息率维持高位,回购股份彰显信心。

2019年

自2018年下半年开始,行业盈利下滑,企业冷修意愿提升,复产动力不足,玻璃行业的有效供给存在收缩预期。19年开始,浮法玻璃总产能基本零增长,几乎已经没有向上的弹性,但可能进一步减少。

房屋“新开工-竣工”剪刀差或将修复,玻璃需求有望上行。纯碱价格仍将高位,燃料成本压力有所缓解。玻璃价格虽处下行通道,但回升拐点已临近。

转型升级进展顺利,拓宽产业布局。

低估值(PB=1.3),高分红(股息率在8%以上),向上弹性十足。

2005年重组新光明玻璃,成功切入玻璃产业。2014年并购浙江玻璃,公司实现跨越式发展。2016年公司从工程玻璃龙头南玻A引进团队,高起点发展工程玻璃业务。

2020年

色玻抗跌性强于白玻,转产后可部分对冲白玻价格下滑。

玻璃需求大部分依赖地产施工的刺激,与施工面积相关性较强。

20年底硅砂自给率有望达到80%,远高于行业平均的30%。通过自给硅砂,公司可节省约2元/重量箱。

公司电子玻璃产品已经取得突破,下半年有望量产。

光伏压延玻璃无需产能置换,新增产能可能超出市场预期。光伏业务平台整合完成,浮法建筑转产光伏有序推进。

2021年

2021年浮法业绩具有高弹性。乘政策东风,加码光伏领域。电子玻璃有望今年实现商业化量产。中性硼硅药用玻璃一期已经于21年1月末投产,药用玻璃二期扩建已经提上日程。

高股权激励+高分红。

2022年

光伏玻璃将是近期成长突破的重点。光伏组件主要用的是压延玻璃,工艺独特存量转产难。

2020年超白压延玻璃短缺,使得超白浮法玻璃的替代成为可能。目前旗滨集团在实验室层面验证了可行性,但尚未在自然环境条件下完成验证周期。

2023年

公司积极布局光伏领域,拥抱新能源,光伏产能加速扩产。节能玻璃,近三年收入业绩高增长,随着马来西亚、天津、长兴基地产能爬坡,盈利能力将进一步提升。电子玻璃继续扩产,新业务拓产渐入佳境。药用玻璃产能持续扩张,有望实现国产替代。

客户集中度低,不存在单一供应商依赖的情况,前5大客户销售额占总额的7.92%。

公司对比

6、毛利率/净利率:旗滨集团21.22%/9.95%,南玻A 27.58%/13.44%

目前,旗滨集团的收入中,65.46%是优质浮法玻璃,19.32%是节能建筑玻璃,13.91%是其他功能玻璃。

与之前调研过的4只股相比,我的股票偏爱度排名为:

今天的分享就到这里啦,以后继续分享~

历史文章: