10月27日针对制药装备龙头企业东富龙&楚天科技的三季报进行了简要解析(具体情况见链接:2023年三季报对比简析---东富龙&楚天科技,业绩将进一步下行),最近根据机构访谈纪要与楚天科技的可转债的申报说明书等披露的详细情况,再做一个补充说明。

一、单三季度不同板块营收情况

这次东富龙在与投资者交流中披露了各板块的营收情况,楚天科技则在可转债发行申请说明书中也披露了前三季度各板块的营收情况,这里面还是透露出来一些关键信息。

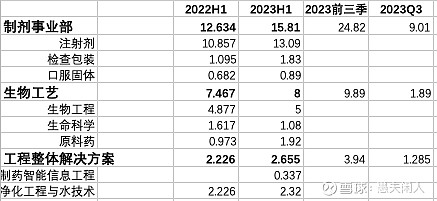

1、东富龙各板块营收情况

东富龙将业务分为四大板块:制剂业务、生物工艺、工程整体解决方案和食品工程解决方案,制剂业务包括注射制剂、检查包装和口服固体制剂三部分,生物工艺包括生物工程、生命科学和原料药的制药装备与耗材等业务,工程整体则包括制药智能信息工程和净化工程与水技术等。

从上述数据看,单三季度制剂业务营收约9医院,环比大概有15%左右的增长。生物工艺业务营收三季度业绩出现了大幅下降,增速环比下降大概50%左右。

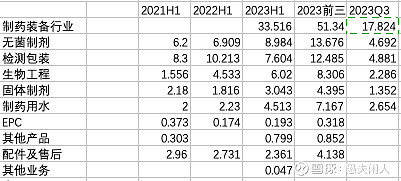

2、楚天科技各板块营收情况

楚天科技公布的信息更详细一些,作为与东富龙对比做一下数据的整合。

2023年上半年制剂业务(含无菌制剂、固体制剂和检测包装)一共19.63亿营收,前三季度营收为30.56亿,单三季度营收约10.93亿,环比增长约11%。

2023年上半年生物工程业务营收约6亿,前三季度营收约8.3亿,单三季度营收2.3亿,环比下降约23%左右(因为没有单独的1季度分类数据,简单平均估算,不会太准确,但大致可以对比用),下降速度比东富龙小不少。

制药装备在细分业务领域表现出很强的旺季淡季特征,按区域统计也类似,表现东方更亮时西方就会暗一些。

生物制药装备与耗材业务领域,需要重点关注东富龙下降过快的原因。

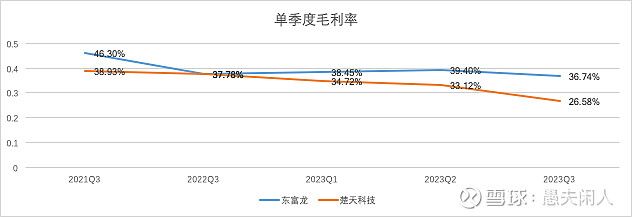

二、毛利率透露出来的信息

东富龙与楚天科技,毛利率都有下降,其中东富龙整体下降约2.7个百分点,楚天科技整体下降近6.6个百分点。下面我们分业务领域来看各自的毛利率变化情况,也许能看到更多一些东西,由于东富龙没有公布各业务领域前三季度的毛利率情况,主要结合楚天科技的毛利率数据来做一些分析。

上表是楚天科技各业务板块的毛利率情况,结合相关信息,大致有几个结论:

1、三季度二者的价格战主要在传统的制剂领域展开

楚天科技在传统的制剂业务板块毛利率进行了大幅下降,东富龙应该也主要是这个领域的毛利率下降,这点从东富龙的投资者沟通纪要解释毛利率下降的原因也能对上,东富龙对毛利率下降的解释主要是两点:一个是生物工艺板块高毛利营业收入下降,二个是传统板块竞争激烈。

2、楚天科技生物工程毛利率出现先大降再大升,结合东富龙营收大幅下降,这里面似乎隐含了一些信息,如有了解详情的朋友欢迎交流。

今年上半年楚天科技生物工程板块的毛利率为22.54%,相比2022年底,下降了有12个百分点,到第三季度,整体毛利率又有大幅度的回升(前三季度26.11%,单三季度毛利率约35.51%),毛利率大幅上升是在行业营收萎缩情况下取得的,且竞争对手东富龙营收环比大幅下降50%左右。

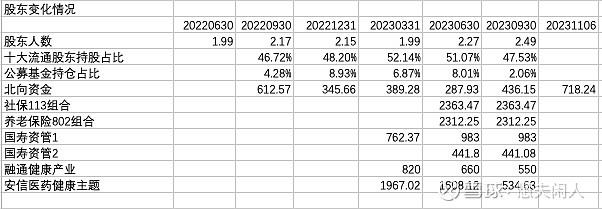

三、股东变化情况

1、东富龙股东变化情况

1)股东人数增加,前十大股东持股占比下降;

2)北向资金前期减仓明显,公募基金持仓也在历史低位;

3)高毅邓晓峰持仓没有变化;

4)前期以20.57元定向增发的新股,从三季报公布情况来看,参与定增机构尚未离场。

2、楚天科技股东变化情况

1、楚天科技的机构更硬核,前十大流通股东中社保和养老保险各一个组合,共持股约4700万股,国寿资管两只资管计划共持有1424.08万股;

2、整体情况方面,股东人数增加,前十大流通股东持股占比下降;

3、两只公募基金减仓很明显;

4、北向资金三季度以来加仓明显。

四、简单总结

1、楚天科技在生物制药装备及耗材领域可能有较大机会,各机构似乎已经提前埋伏。

2、需要重点关注东富龙生物工艺板块业务的变化,参与定增机构尚在其中,可能存在交易性机会。

以上分析仅供参考,不能作为任何投资依据!