昨天制药装备行业东富龙与楚天科技都在盘后发布了三季报,恰好这段时间做了两个公司的对比分析,因此,这次三季报也放到一起来做一个对比简析。

一、综合业绩

东富龙,前三季度营收43.25亿,同比增长13.31%,扣非净利润5.39亿,同比增长-4.84%。

楚天科技,前三季度营收51.34,同比增长14.22%,扣非净利润2.83,同比增长-37.30%。

1、前三季度,二者营收都实现了正的两位数增长,但利润都有不同程度下滑,这与GMP新规推出后,经历2013~2015年的高速发展后的情况类似,这次是新冠疫情推动一轮快速增长,目前进入新的盈利低迷期,相互竞争抢市场。

2、楚天科技营收增幅比东富龙快约1个百分点,但扣非净利润净利润出现了大幅下降,表现为毛利率下降较多,具体见后面分析。

3、东富龙的利润是在销售费用、研发费用同比增长的情况下取得,而楚天科技则相反。

从上表中数据可以看到,今年前三季度,东富龙增加了市场拓展投入和研发投入,而楚天科技减少了市场拓展与研发投入。

二、毛利率与净利率

前三季度,东富龙的毛利率同比下降2.33个百分点,净利率同比下降2.21个百分点。楚天科技毛利率同比下降6.13个百分点,净利率同比下降4.91个百分点。

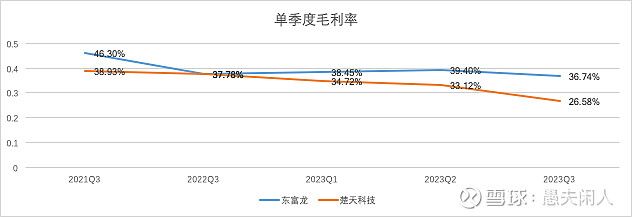

单三季度毛利率,东富龙36.74%,楚天科技26.58%,相差达10个百分点以上,牺牲利润抢市场。

三、单三季度业绩

单三季度东富龙的营收同比微幅负增长,楚天科技营收同比增长了9.48%,大致可以看出来行业虽有一定增长,但还是比较低迷,因此未来几个季度竞争也许会更激烈,毛利率和盈利应该还会下行。

三季度楚天科技的扣非净利润只有1500万,也许四季度将出现亏损。

四、简单总结

1、在疫情推动的高业绩增长过后,开启了一段时间的低迷时期,营收增速降低,盈利又将与2016~2019年这段时间类似的低迷阶段。

2、东富龙的盈利能力与产品竞争力目前还比楚天科技要强不少,东富龙加大了市场拓展投入与研发投入,未来几个季度竞争会更激烈,二者业绩也许会继续下行。