一、概述

三峡能源1月26日发布业绩预告(网页链接),利润同比增长54%~61%左右,这个业绩还是很不错的,并且从三峡能源最近几年的在建工程来看,未来三年将维持40%以上的年化增速。三峡能源的股价在业绩预告出来后反弹几天又开始了回调,一直处于这种震荡走势中,非常磨人。三峡能源未来是否有希望,下面从以下几个方面展开来讨论。

二、三峡能源近期走势

三峡能源自2021年6月10日上市9个交易日创新高8.79元之后,到目前一直处于调整之中,时间已经快9个月。下图是三峡能源的日线走势图,自8月30日创出新低5.34元之后,开始震荡盘升行情,低点越来越高,高点也越来越高,并且上涨放量下跌缩量。三峡能源的走势很像当初的朗新科技走势,大家可以对比二者的日线图。

三、主力机构陆续入驻

1、截止2021年3季度末,三峡能源股东户数从339万减少到104万,大幅度减少;

2、前十大流通股东全部是三季度新进,机构成本预计在6元+,其中不乏明显基金经理冯明远、李晓星等;

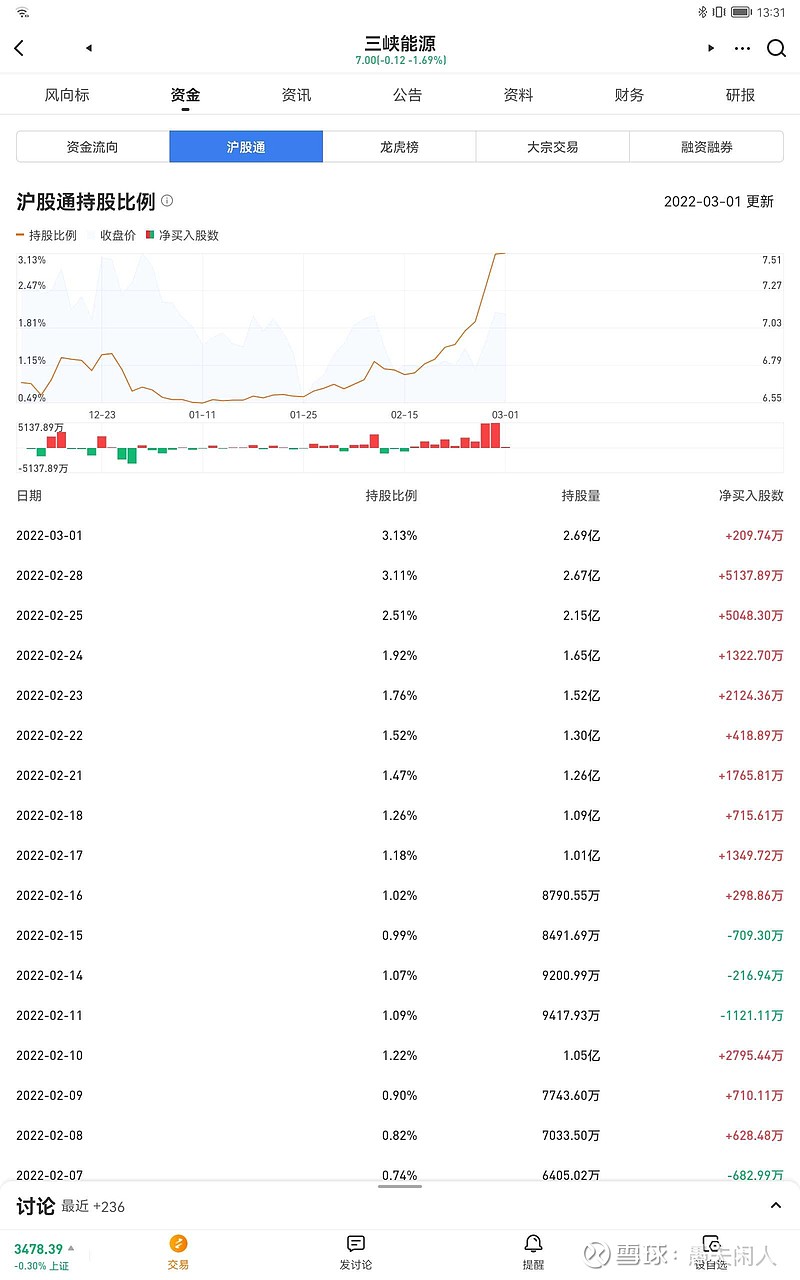

3、北向资金持股2.69亿股,占流通股比3.13%。

2月下旬开始,北向资金持续加仓三峡能源,截止3月1日,沪股通持有2.69亿股。

四、三峡能源的成长逻辑

三峡能源主营业务为绿色电力,主要是风、光发电及少量水力发电,商业模式非常简单,即生产绿色电力卖给售电公司。三峡能源的成长逻辑主要有几点:

1、碳达峰碳中和的目标,将加速提升工业、民用的用电率,也即提升对电力的需求;

2、碳达峰碳中和的目标,同样将限制火力等高耗能的发电,改为光伏风电等绿色电力的投资建设;

3、光伏风电成本将持续下降,而电力价格长期来看将持续上升;

4、全球商品贸易也逐步增加对产品使用绿色能源的要求,企业愿意花更高的价格购买绿色能源;

5、碳交易变现,这对三峡能源这类企业也是一个机会;

6、布局储能领域,投资布局钠离子电池业务。

三峡能源做为央企,有几个优势:

1、低成本资金优势,对这种重资产行业,低成本资金很关键,财务成本低;

2、资源获取优势,风电光伏都对发电场的资源本富有要求,日照长短、风力大小等对发电量影响很大,而三峡能源做为央企更有优势拿到优质的资源。

五、参考:长江电力每股收益与股票月线图

长江电力的每股收益从2014年开始稳步上升(仅19年有小幅下降),长江电力股价从2014年开启了一轮长达7年的主升浪。

三峡能源与长电还不完全一样,其工程建设相比水电要简单太多,时间周期也短太多,也就是三峡能源的产能更容易增长,因此,三峡能源最近5年的增速还是会相对不错。

以上所有分析皆为某几个维度的阐述,存在较大的片面性,投资请大家做好功课。