发文之前,附上顺丰的持仓情况给朋友们参考:

目前持有顺丰控股13000股,持仓时间为71天,5月17日顺丰控股涨幅4.34%的中阳线,终于让股价脱离了我的成本区,在顺丰控股上的投资,似乎要迎来曙光。

笔者先前已经发过4篇对顺丰的研究笔记,感兴趣的朋友可以通过如下链接查看:

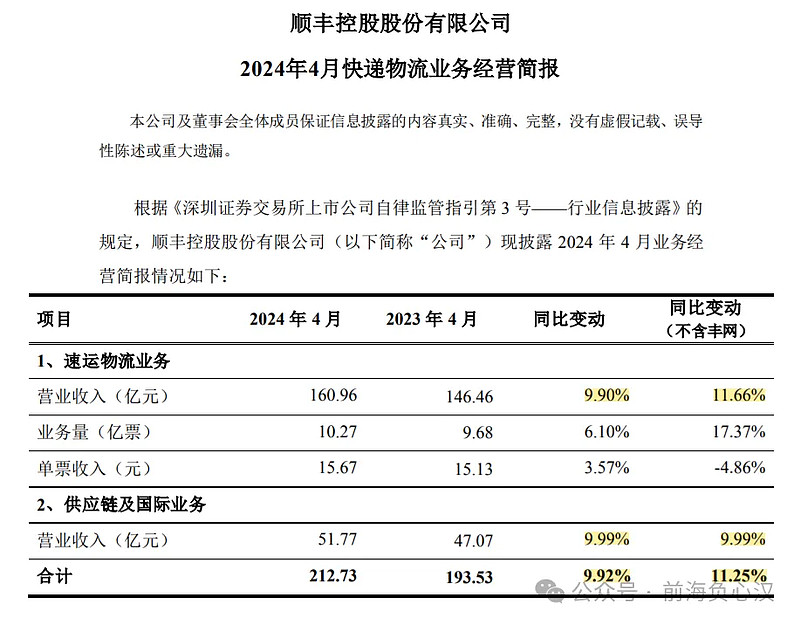

近日,以中通快递为首的快递行业、股价纷纷大涨,顺丰也在昨天盘后发布了2024年4月快递物流业务数据:

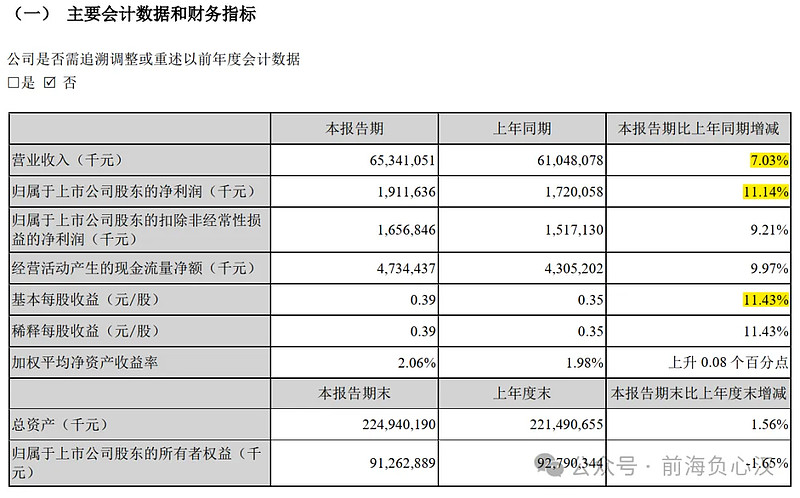

根据这段时间对顺丰控股的研究和观察,4月份的经营数据,的确是超预期的。此处,我们需要回顾一下2024年一季度的公司数据:

今年一季度,顺丰控股的营收同比增长7.03%(剔除丰网业务营收同比增长8.2%),今年4月,顺丰控股营收同比增长9.92%(剔除丰网业务营收同比增长11.25%)。也就是说,顺丰控股4月份经营情况相对今年一季度是明显改善的,4月份营收同比增速相对一季度营收同比增速,提升了2.89个百分点。

按照一季度营收增长7.03%,净利润增长11.14%(利润增速高于营收增速约4个百分点),每股收益增长11.43%(因为回购注销带来的股本减少,EPS增长大于归母利润增长),类似的财务数据推算,4月份营收增长9.92%大概可以带来15%左右的净利润增长,以及高于15%的EPS增长。

诚然,根据国家邮政局于5月16公布的全国数据看(4月份,邮政行业寄递业务量完成152.2亿件,同比增长20.4%。其中,快递业务量完成137.0亿件,同比增长22.7%。),顺丰9.92%或11.25%的营收增速是低于全国数据的,但我认为这只是顺丰经营战略以及经营节奏的因素,因为顺丰在时效件快递行业已经构筑了无可匹敌的重资产护城河。而乐观地看,4月份的全国邮政数据,毫无疑问彰显出国家经济活动的强劲复苏和勃勃生机,这无疑也是顺丰控股在未来能取得更好成绩的根本保障。

我将继续并长期持有顺丰控股,也期待顺丰能早日成为UPS、FDX那样的现金奶牛,通过股息给股东带来丰厚回报。

(利益声明:本文为笔者实盘日记及个人观点,不构成投资建议。)