2022年报部分:

季度业绩不够平滑,导致业绩不可预测性较大。

2022年前三季度,归属股东的净利润分别为1.56亿、1.49亿以及1.58亿,2022年四季度归属股东利润仅为6445万元。

老股东们都知道,000915的主要利润来源就是达因药业,达因药业的生意属性并不存在明显的季度性因素,但四季度总会因为一些莫名其妙的原因,对业绩做一些调节,通常是突增销售费用来降低四季度净利润,再通过合同负债来减少销售到营收的结算率,为来年业绩做一些铺垫。

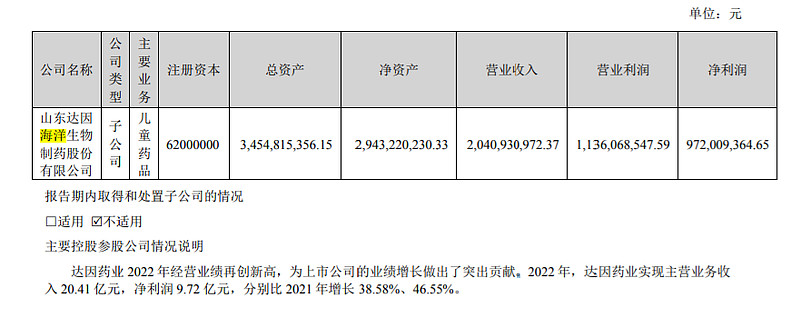

年报显示,达因药业2022年经营业绩再创新高,营收20.41亿元,净利润9.72亿元,分别比2021年增长38.58%、46.55%。

我们来看销售费用:

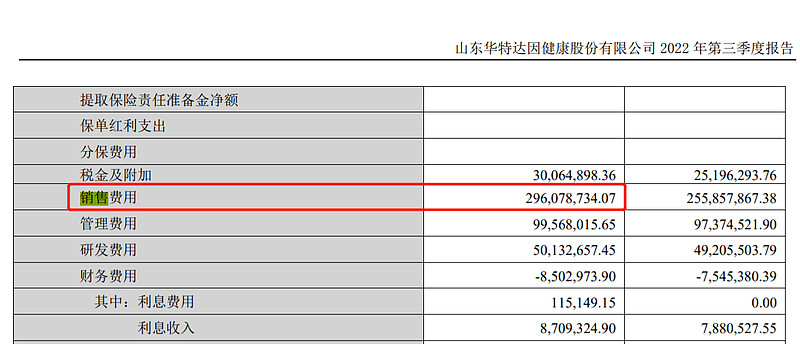

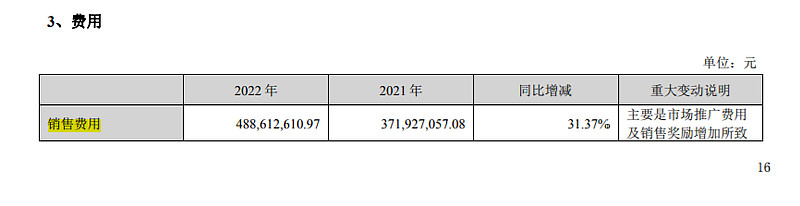

2022年三季度报显示,销售费用为2.96亿元,到了年报,销售费用突增至4.89亿,单季度销售费用增加1.93亿元。细心的朋友可能记得,2021年三季度销售费用为2.56亿,年报上市3.72亿,单21年四季度销售费用为1.16亿,虽然在当时看来也是比较高的一个单季度销售费用,但是对比2022年四季度单季1.93亿元的销售费用,就小巫见大巫了。

我不知道为何2022年四季度会产生如此高昂的销售费用,踏破门槛的机构和牛散似乎也没人追问这些细节。但通过年报数据显示,2022年四季度业绩“暴雷”的主因,就是销售费用的激增。

此外,公司还是通过达因药业的合同负债项做了一定的业绩调节。

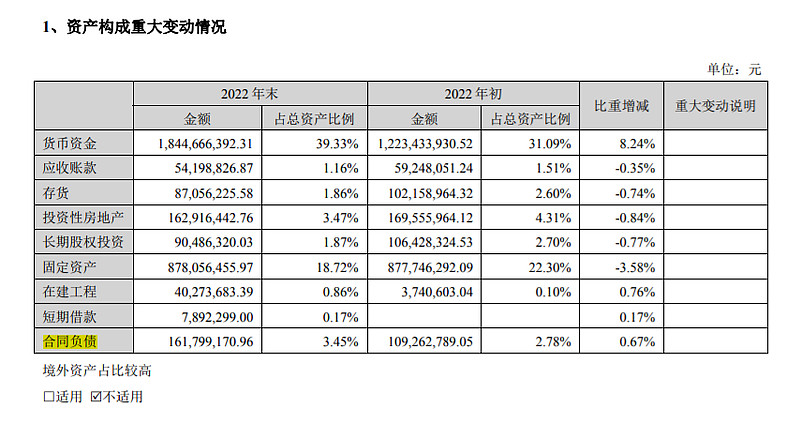

相比2021年末的1亿零926万合同负债,2022年报上合同负债为1亿6180万,年度滚存后增加了5254万。这一部分业绩留存,我猜测管理层是考虑到2022年一季度业绩基数过高的问题。

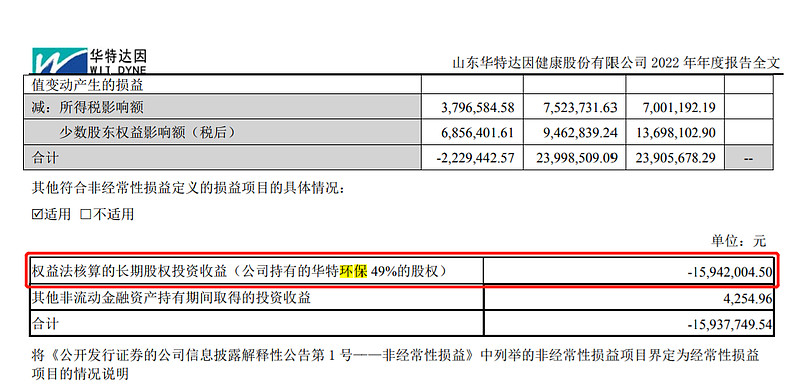

另一项导致2022年四季度业绩不及预期的原因,是所持的49%环保公司,给上市公司带来了1594万元的长期股权亏损。

这样盘一遍下来,2022年四季度业绩暴雷的问题就很清晰了,主要有三个因素:

1、2022年4季度销售费用1.93亿元,作为小股东我认为无法接受!

2、合同负债项年度滚存增加了5254万,可以看成挪了点业绩到2023年,可以接受;

3、华特环保全年巨亏3000万+,给上市公司带来了1594万元的长期股权损失,这里只能让环保的同志们好好加油,不求你们赚多少,23年少亏点就行。

2023年一季度业绩预测:

具体怎么算的似乎不太方便公开写出来,大家就当我在拍脑袋吧,2023年一季度业绩预测如下:

1、在不释放合同负债增厚2023年一季度利润的前提下,归属股东利润为1.755亿元,同比增长12.5%;

2、如果公司释放合同负债增厚2023一季度利润,大致可增厚2500万元净利润,对应至上市公司1250万元,归属股东利润为1.88亿元,同比增长20.5%。