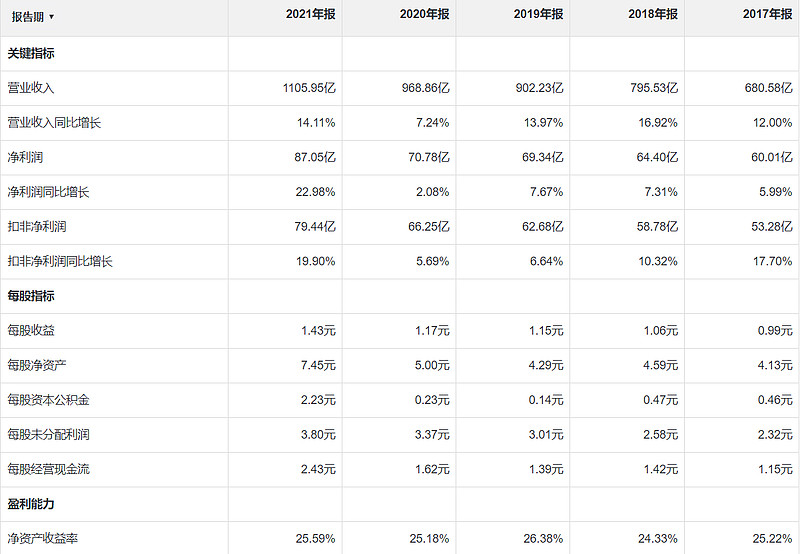

1、伊利股份,国内乳业一哥。近五年营收、利润都是稳步增长,营收从680.58亿增长到1105.95亿,归母利润从60亿增长至87亿,近五年平均ROE高达25.34%,平均销售毛利率35.4%,平均销售净利率9.7%。典型的上等白马股,营收规模大、增长稳健、盈利能力强、净资产收益率高。

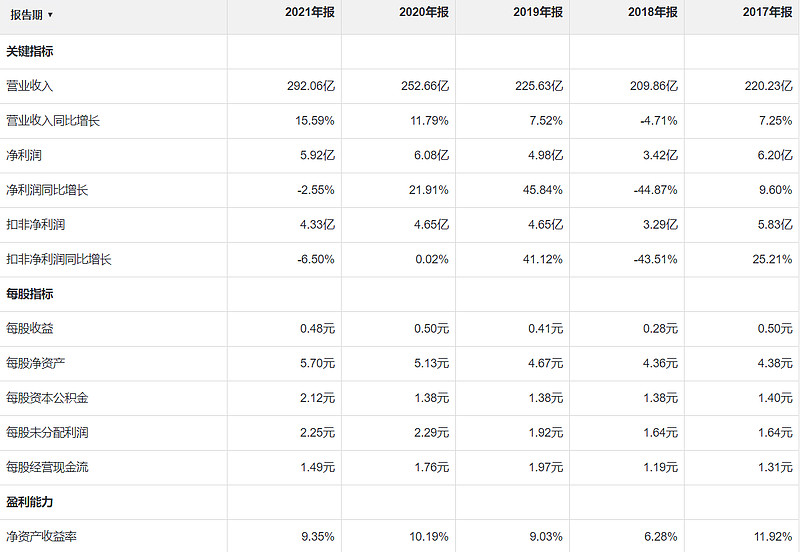

2、蒙牛乳业,营收逐步被伊利拉开差距的国内乳业二哥。2020年相对2019年小幅下滑后,2021年营收利润也都创了新高,近五年平均ROE为12.6%,平均销售毛利率为36.91%,平均销售净利率4.668%。对比伊利股份的数据,在二者营收并未有太大差距、且蒙牛毛利率略高的背景下,盈利能力和净资产收益率被伊利拉开较大差距。暂且列为二等白马,营收规模达,增长稳健稍有波折,盈利能力和净资产收益率中等。或许可以理解为,在接近千亿营收的基础上,乳业要想获得更高的利润,十分考验企业经营效率、三费的控制。

3、光明乳业,2018年营收相对2017年出现小幅下滑后,2019-2021三年稳步增长且增速有上升趋势。近五年平均ROE为4.84%,平均销售毛利率为28.41%,平均销售净利率2.87%。对比伊利和蒙牛,身为国内乳业三哥的光明,2021年在292亿营收的基础上,仅实现了5.92亿归母利润,其毛利率和净利率下滑也十分明显,2021年销售毛利率和净利率仅有18.35%和1.94%。从销售毛利率的显著下降大致可以判断光明的原料奶成本是在大幅抬升的,这也符合近年来饲料或者外购奶源成本显著上涨的直观判断,作为一个营收接近300亿的乳企,成本端的挑战依然很大。

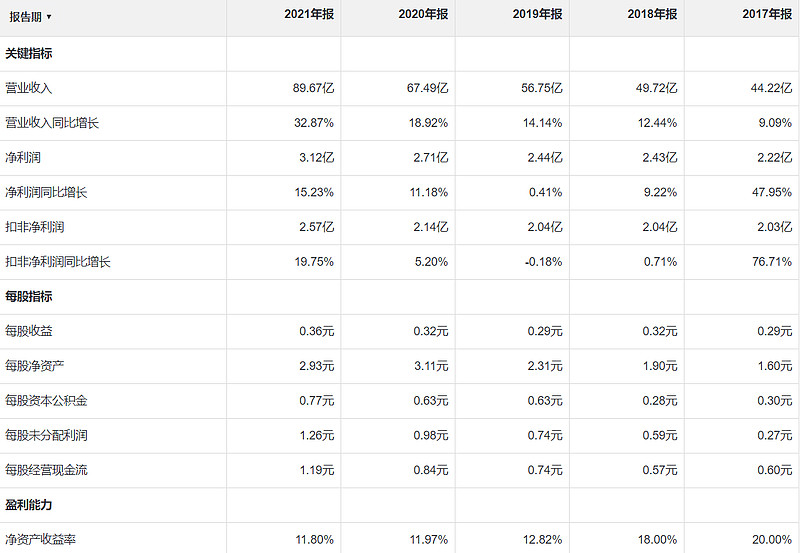

4、新乳业,近五年营收稳步增长,尤其以2021年增速最大达32.87%,营收达到89.67亿即将破百,同期内利润增速不如营收,近五年平均ROE为14.92%,平均销售毛利率为30.15%,平均销售净利率4.47%。新乳业近五年ROE和毛净利率虽然也显著下滑,但整体表现优于光明,我的直觉判断,其原因在于新乳业的自给奶源占比高于光明,从而在原料奶价格显著上升的周期中表现出更强的成本管控能力。于是我对比了光明乳业和新乳业2021年报内披露的生产性生物资产,光明乳业为11.94亿,新乳业为7.88亿,光明在营收是新乳业三倍多的条件下,其生产性生物资产仅为新乳业的1.5倍,验证了我前述的直觉判断。

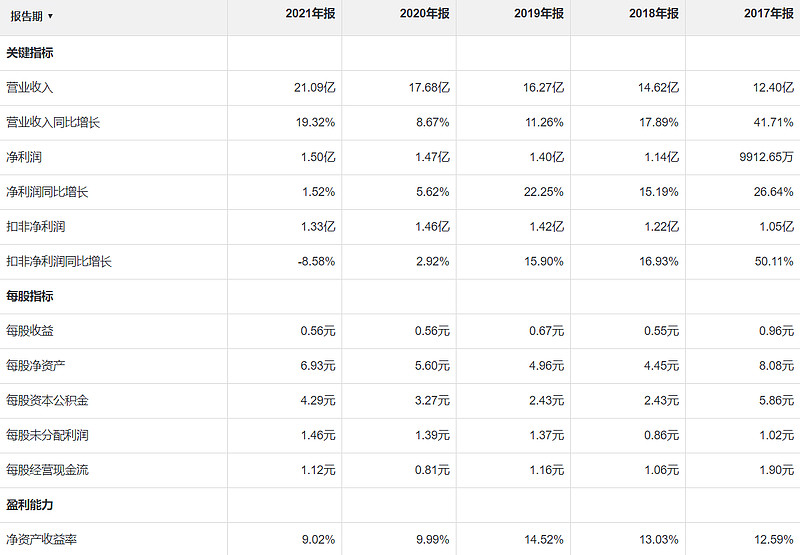

5、天润乳业,新疆奶头牌,近几年的网红酸奶,奶啤开创者。近五年营收增长很稳健,2021营收达到21.09亿,但同样存在利润增长跟不上营收的问题。近五年平均ROE为11.83%,平均销售毛利率为24.03%,平均销售净利率8.32%。说实话,天润的经营指标让我有种眼前一亮的感觉,10-20亿的营收体量,在不具备规模优势、平均毛利率也不高的前提下,近五年净利率8.32%,仅次于伊利的9.7%,远高于蒙牛、光明、新乳业的4.668%、2.87%、4.47%。这应该是来自天润三费占比较低的原因,有个较大可能是互联网的渠道成本远低于传统渠道成本。具体归因此处不表,后续有空再仔细分析。

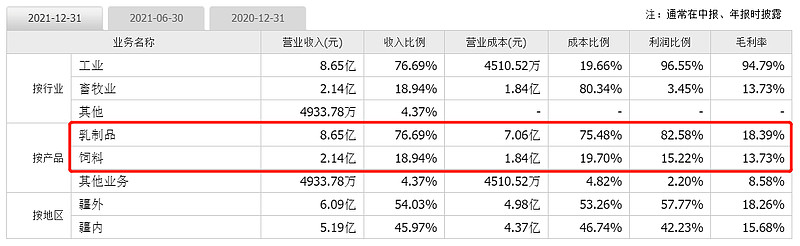

6、西部牧业,对应的花园牛奶,也是这两年突然走红的新疆奶,从近五年的营收也能明显看出,西部牧业2017-2019三年营收都在6.X亿徘徊,2020和2021年突然加速,增长了26.4%和37.5%。西部牧业的营收体量约为新疆奶大哥天润的一半,近五年里有两年亏损,但是其平均销售毛利率和净利率却有显著改善趋势。

西部牧业近两年的业绩改善,我开始以为是其奶牛数量较大具有成本端的优势,但查看其2021年报,却没有看到关于生产性生物资产的数据。或许是因为营收端的答复增长,成本出现了一定的边际改善。另外,从西部牧业的营收构成发现,其还有占比约20%的饲料业务。

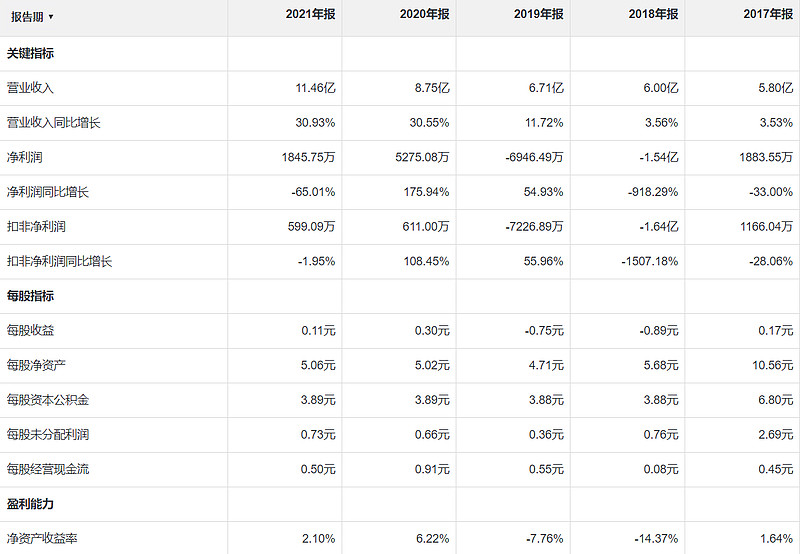

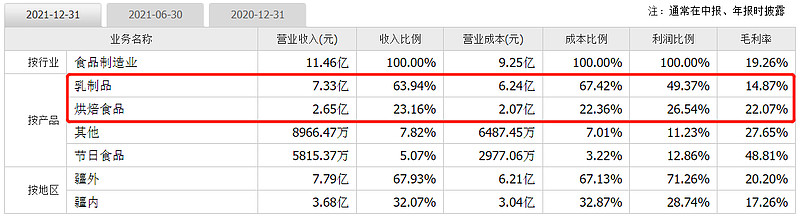

7、麦趣尔,近年新疆奶里的当红炸子鸡。近五年营收增长还算稳健,最近两年因为新疆奶的走红,营收显著加速,利润端波动较大,2018年和2019年分别录得亏损。

麦趣尔的牛奶近两年销量和口碑双升,是毋庸置疑的事实,但是其盈利能力受上游原材料的影响太大。此外,麦趣尔的收入构成中,还有较大比例的烘焙业务,近两年实体烘焙店经营环境比较恶劣,进一步加大了公司的利润波动。

8、小结

回到标题中的疑问,乳业到底是不是一个好赛道?

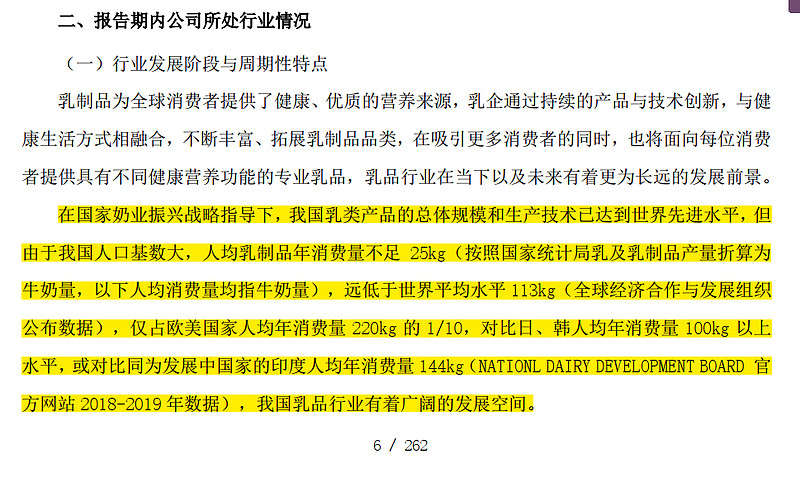

引用伊利股份2021年报内的经营评述,我国乳品行业有着广阔的发展空间。

从前述多家上市公司营收上看,乳业的增长趋势也很不错,这确实是一个值得长期跟踪、可以为投资者带来巨大回报的行业。但是,除了伊利和蒙牛获得了可观的利润以外,非头部玩家的盈利能力还有待提高,是一个规模效应比较明显的行业。

非头部玩家中:天润以一定的差异化竞争优势,获得了还算不错的ROE和净利率,但鉴于天润目前营收体量较小,不太确定其净利率随着营收增长能否保持。西部牧业和麦趣尔近两年吃到了新疆奶走红的互联网红利,营收增速较快,但二者经营指标都不太稳定,营收规模也较小,后续随着营收的进一步增长,是否能产出较好的利润也有待观察。

此外,从2017至2021五年时间,大部分乳企的销售毛利率呈现下滑,尤其以2021年下滑比较明显(一是农作物价格带动饲料价格上涨,抬升了乳企自身的饲养成本;二是乳企除了自给奶源以外,都需要外购原料奶,原料奶价格近年来涨幅较大,较大比例侵蚀了乳企的利润。)由此可知,乳企的盈利能力,受原料奶价格波动影响较大,在原料奶价格上行周期中,自给奶源占比越高,成本端的优势更明显。

$伊利股份(SH600887)$ $天润乳业(SH600419)$ $麦趣尔(SZ002719)$

欢迎对乳制品行业感兴趣的球友们一起交流探讨。