| 发布于: | 雪球 | 回复:6 | 喜欢:2 |

长期应收的坏账准备都已经1600万了,也就才冲回600多万而已呀,还有1000万计提的坏账准备都没有收回来,说明还有一半以上的长期应收没有收回来呀。肯定主要就是这个原因的,明天问问企业就知道了。

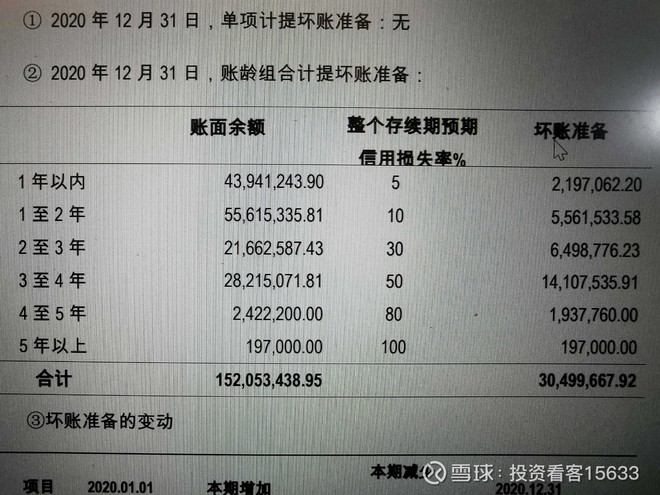

这是我之前的解释:查了下,20年年报2年以上应收账款账面余额约5千万,计提坏账准备约2000万,2年以上的应收账款净额应该3000万。21H1提到应收账款减少3941万,主要是收回了账期较长的欠款,可以理解主要收回为2年以上的账款。同时21年H1做了信用减值损失冲回895万元。汇总起来,3000-3941+895约为零,20年年报中2年以上的应收账款到21年报全部变为三年以上应收账款,所以这次会计估计变更不会怎么影响21业绩。即使有,应该在500万以内。2020年开始下游电池厂全部回暖,订单普遍采取3331付款,收入确认是在第三个3验收合格时确认收入,加上客户主要是catl,byd等一线厂,应收账款会大幅减少,21年及后续的报表将基本没有2年以上应收款.

另外倒推法:21年收入才3亿左右,怎么可能有4-5千万净利,那不是15%净利率?20年销售出货的轧机不可能有,整个锂电前道设备公司都没有,这也是先导不愿意进入前道的原因。

21年收入怎么推算的3亿元?另外如果如你所说的21年半年报收回全部长期账款,为什么到半年报底还有600多万信用损失?如果都收回了,按道理就不应该记入2021H1吧。