先说点题外话吧。

1、双汇是很少见的国内上市但是有避税架构的企业

双汇这家公司是很奇怪的,最开始看这家公司,我发现双汇系还有个公司,叫万洲国际。

看得我一脸懵逼。

再后来,我发现这是用了避税框架并且在A股上市的公司。

![]() ?????????

?????????

2、《万洪建:我眼中的父亲和万隆》

一场父亲、长子和次子的争夺,也给市场带来了很好的谈资。

3、双汇是社保基金长期持股的个股之一

也有可能是被套太深出不来。

4、双汇年报的封面挺好看的

言归正传,双汇适不适合以高分红股的思路来做?

仍然是解决两个问题:1能不能持续经营;2偏不便宜

双汇的持续经营,从直觉上来看是没什么问题的。

1、从主营产品看

双汇的主营收入主要来源于两个部分:生鲜冻品、包装肉制品,各占50%左右,毛利则主要来自包装肉制品,大概占总毛利的80%。

包装肉制品,双汇在每个超市的货架上都占据很大的比例,而且双汇的供应链,不仅覆盖一二线城市,即便是小县城也能看到双汇的身影。从这个角度来说,只要双汇不作死,做出类似毒奶粉事件出来,持续经营应该是没问题的。我自己也买双汇的肠,估计不吃双汇的应该不多。查了一下,双汇老是有些负面新闻出来,几乎每年都有,但是好像对业绩影响并不大。

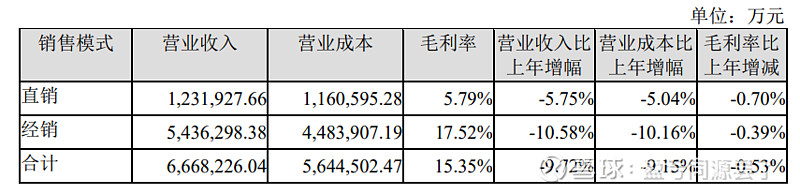

2、从销售模式看

双汇主要是采取经销模式来销售,但是并不存在太大的经销商。大概80%的营收是靠经销,前5大经销客户只占了营业额的1.96%。但是经销的毛利比直销毛利还高???这是什么鬼???我不懂但我大为震撼。

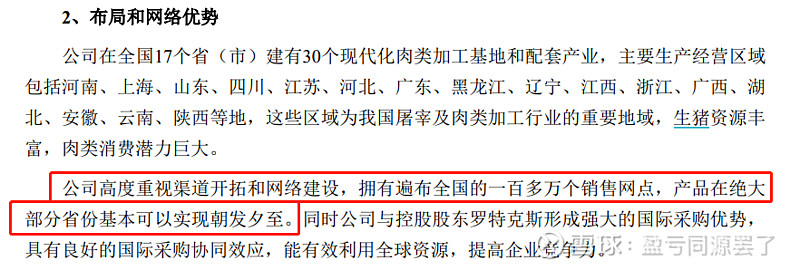

可以看一下在年报中,双汇对自己渠道布局的描述,这可能是我目前看到最复杂的经销网络了。没有经年累月的积累,一百多万的销售网点很难建立起来,这也是双汇的核心竞争优势了吧。

生产就不用看了,没有猪用的话还能用鸡肉,都没有了的情况比较离谱。

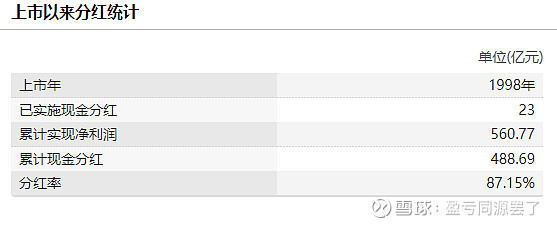

从双汇上市以来分红率来看是很高的,净利润87%都用来分红了,分红率还可以,最近几年都是猛分红。

总体是一个中低毛利、中高周转,低负债的模式。

目前成本不高,短期内 #猪周期# 不会太快反转,生猪的产能去化应该不会太快,囚徒困境之下谁都不愿意把自己新上的母猪杀了给别人做嫁衣,成本低廉的局面应该能维持一段时间。目前估值还是比较便宜的,未来想象力是有的,目前来看性价比不错,从红利股的角度来说也还不错。

有种搞红利股还白送上涨期权的感觉。