---中芯国际上季净利大减近7成---$北方华创(SZ002371)$

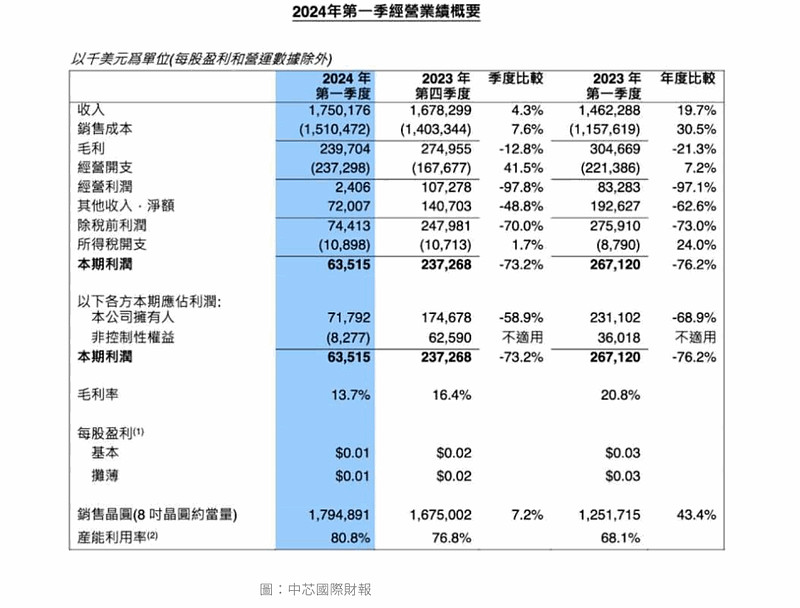

$中芯国际(SH688981)$ 周四 (9 日) 公布第一季 (截至 3/31) 财报,中芯国际第一季营收年增 19.7% 至 17.5 亿美元,优于市场预期的 16.9 亿美元、净利年减 68.9% 至 7,180 万美元,低于市场预期的 7,680 万美元。

另外,该公司第一季毛利报 2.397 亿美元,低于去年同期的 3.047 亿美元、毛利率报 13.7%,低于去年同期的 20.8%,也不及去年第四季的 16.4%。

有分析指出,中芯国际生产的半导体广泛用于智能型手机、家电和电子汽车等产品,上一季消费者信心依然疲R。

中国信息通信研究院 (China Academy of Information and Communications Technology, CAICT) 的最新月度报告显示,3 月份中国智能型手机出货量下降 6.2%,为连续第二个月下降。尽管如此,中芯国际在今年晚些时候仍有望替华为生产高阶芯片提振营收成长,该公司预估第二季 (截至 6/30) 营收将成长 5% 至 7%。

华尔街分析师认为,中芯国际今年可能会看到华为的人工智能 (AI) 和智能型手机芯片订单增加一倍,尽管该公司仍将面临生产挑战。

由于华子的 AI 服务器芯片和新的麒麟 9010 芯片需求强劲,中芯国际今年的高级制程节点收入可能会翻倍。麒麟 9010 芯片将替华为新的智能型手机旗舰机型 Pura 和 Mate 系列提供动力。然而,由于光刻工具生产产量的挑战,收入的成长可能只会提高毛利的低个位数百分比。

展望未来,第二季营收季增 5% 至 7%,伴随产能规模扩大且折旧逐季上升,毛利率估介在 9% 到 11% 之间。至于今年全年,外部环境无重大变化的前提下,中芯国际的目标是销售收入增幅可超过可比同业的平均值。

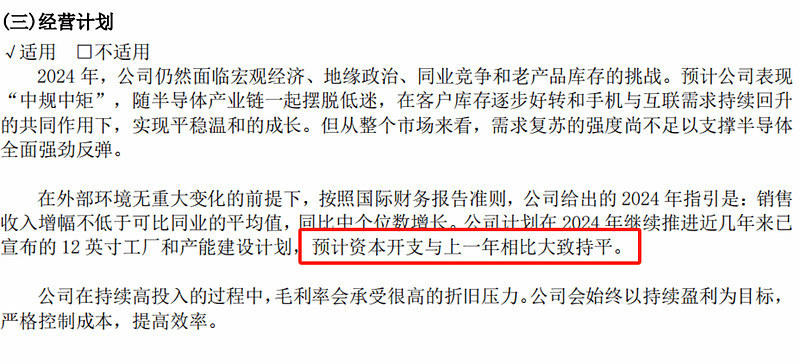

---管理层对未来资本开支指引偏向保守,低于市场预期---

该消息反应在上午的盘面中,一度引起市场对半导体板块的恐慌,北方华创放量收跌-8.51%,跌破六十日均线,重回盘整区间。对比消息导火索中芯国际的走势,我们认为北方华创的放量下跌属于对同行消息的过度反应,长期看好态势不变,倒车接人就是机会,激进的小伙伴今天收盘不跌停就可以入底仓了,稳健的小伙伴可以等企稳分批建仓,机会难得,不要错过,不是所有开往阿尔卑斯山顶的列车都有中途停靠的机会,且行且珍惜。

详细的一季报分析将会在盘后公布,午评只为点出机会,看到的小伙伴自行判断,我们下午再见。

大家可以关注+点赞+转发,获取更多行业与宏观的干货!

部分图片与资料来源于相关上市公司年报,一季报,券商研报,如有侵权,联系删除!

部分图片为原创,如要转载请私信光漢哦!本内容纯个人喜好和观点,不存在荐股,各位自行判断!