废话不多说,直入主题!

首先我们回顾一下1月20日 TSMC 一季度会议纪要的内容

(没耐心的小伙伴们可以直接拉到最后看总结哦,当然愿意听干货的小伙伴我建议慢慢品味这篇精华!)

#2024投资炼金季# #英伟达仍不可撼!AMD芯片展望不及预期#

TSMC 2024Q1 会议纪要

1、半导体回归上升周期 营收优于预期 2024年第一季度同比增长7.7-12.4%

——但Q1环比季减4.2%-8.3%,首季营收展望180-188亿美元,毛利率52-54%,将高于市场预期的51-52%

2、2024年全年预估增长21-26%

——看好AI、HPC需求带动

3、先进制程(N3),AI占比预估10%,后调整2027年目标16-19%!,先进制程和AI大幅度提高!

——23Q4来看,3nm占比15%,5nm占比35%,7nm占比17%,占比67%

——当然客户对2nm兴趣大于3nm,且所有AI从业者都和TSMC有合作,无论是HPC还是手机客户,且CEO说2nm预估2025年量产

4、资本支出平稳,预估280亿-320亿美元

——进入收割期(那么意味着设备、更新迭代趋缓!国产替代机会在上升)

5、库存大幅降低,产业回归健康

——23Q4 TSMC存货天数终于出现明显回落,预估下降至78.60天,前值为89.32天

TSMC是AI应用的关键驱动者,AI技术正持续发展,需要使用更复杂的AI模型,不论是训练和推理所需的运算都在增加,也需要更强大的半导体硬件支持,需要使用到更先进的半导体制程技术!

大家也看到了未来半导体行业最大的动能恰恰是AI芯片、算力、存储为主的人工智能领域,其次是车用、工控等,消费电子的机会在于AI PC和存储行业!

那么我们接下来看看4月18日TSMC二季度电话会议的总结,我们对比一下Q1,又有什么变化呢?

TSMC 2024Q2 会议纪要

1、TSMC 24Q1表现 同比增长11.1%

——对比一季度会议纪要预估,在预估上缘,反应AI芯片和CoWos需求强劲,毛利率为53.1%,符合上次法说会预期,不过手机占比滑落至38%(前值43%),季减16%,反应苹果iPhone销量不佳,车用持平(前值13%),占比6%,下半年复苏可期。

2、2024年全年预估维持21-26%,符合一季度预期

——小幅度调整24年半导体营收增速至10%(上季度超过10%),晶圆代工14-19%(上季度预估为20%),

——但AI相关非常强劲,手机、PC和传统服务器仅缓慢复苏,最主要来自「车用需求下修」!

3、先进制程(N3)制程因苹果销量回落,占比下降至9%(预估10%,前值15%)

——N5上升至37%(前值35%),N7上升至19%(前值17%),整体先进制程占比维持在65%(前值67%),反映AI服务器推动了先进制程的拉货抵消了手机厂的调整!

——AI展望乐观:营收占比预估11-13%(上季度会议纪要是10%,高于预期!),2028年达到20%以上(上季度说2027年16-19%),目前主流AI芯片为N4/5,预估N2到2025Q4量产的时间点不变。

4、资本支出不变,280-320亿美元,与一季度会议纪要一样

——70-80%用于先进制程,10-20%用于特殊制程

5、「去库存」有效,观察「补库存」力道如何

——看了各大半导体厂的库存天数观察,除了车用和工控以外,多数终端产品的库存水位已经比较健康了,也验证了AI强劲的需求支持今年「制造业周期位于上升周期」的格局亦然出现!

以为结束了?这还只是开胃小菜!Hold on please! 干货来了!

2023 年,随着供给端去库存,以及需求端人工智能(AI)、存储和新能源车等领域的持续发展,为我国半导体行业开辟了新的发展空间,同时半导体装备国产进程不断加快,将促进2024年半导体设备业务快速发展!

那么回归文章标题,那么对于我们国内半导体前道设备的机会在哪里?各个公司的23年年报甚至24Q1的季报又给了我们什么讯息呢?

哪些公司的进展和布局紧跟目前AI、存储的形式呢?

首先我们看一下设备「一哥」$北方华创(SZ002371)$

北方华创

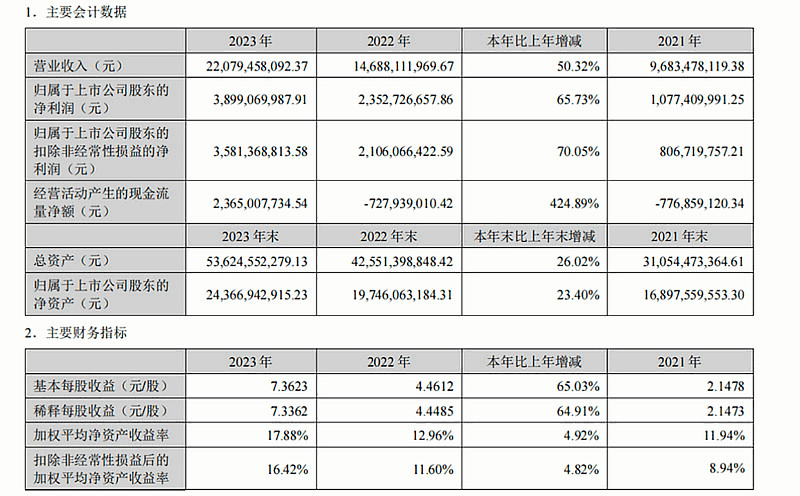

2023年营业收入220.79亿,同比+50.32%!三年复合增长率51%!非常漂亮的业绩!净利润38.99亿,同比+65.73%(23年新增订单超过300亿),扣非35.81亿,同比+70.05%,23年现金流净额达到23.65亿,同比+424.89%!

电子工艺装备营收196.11亿,同比+62.29%,占全部营收比重88.82%,毛利率38.04%同比+0.34%;电子元器件营收24.33亿,同比-5.51%,毛利率65.65%,同比-6.88%。

具体主要半导体设备具体细分收入和进展情况:

1、刻蚀

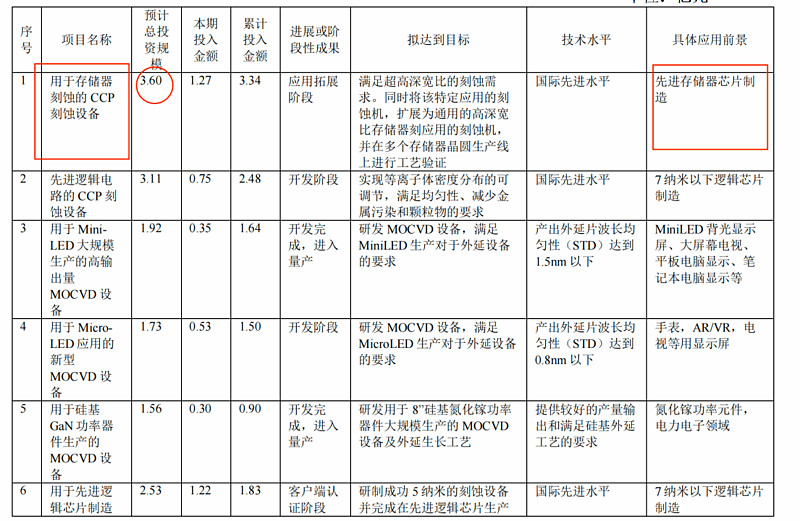

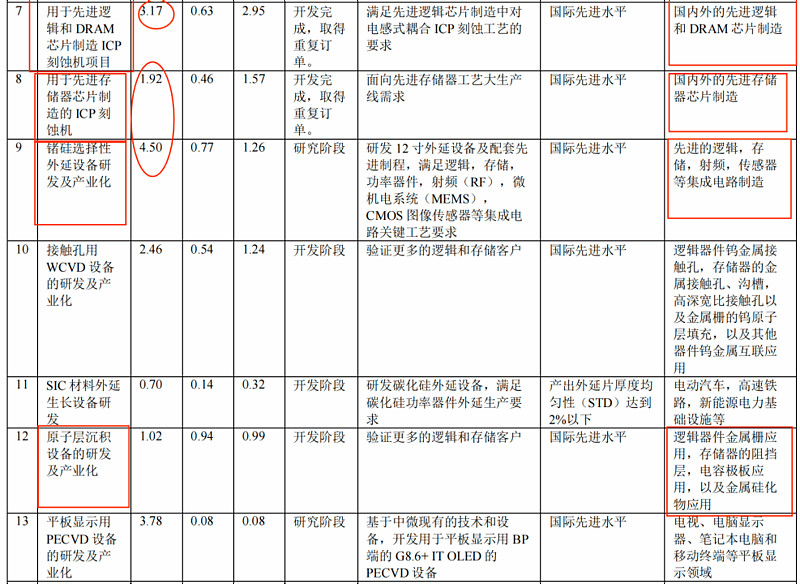

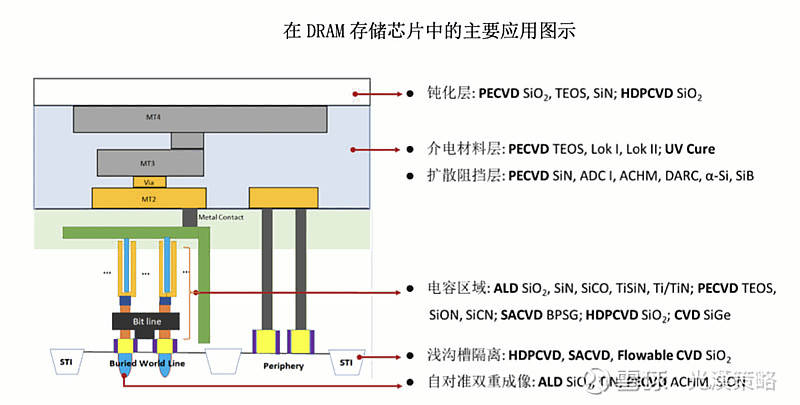

刻蚀设备约占集成电路芯片制造设备总资本的开支的22%,是半导体制造过程中关键环节,刻蚀工艺主要用于去除特定区域的材料来形成微小的结构和图案,2023年北方华创刻蚀设备收入近60亿。

ICP(电感耦合等离子体刻蚀机)市场份额在刻蚀机总量中占比约53%,截止23年底北方的ICP设备已累计出货超过3200腔!

CCP(电容耦合等离子体刻蚀机)领域也建立起了核心技术优势,目前,北方华创CCP设备实现了逻辑、存储、功率半导体等领域多个关键制程的覆盖,截止23年底CCP设备已累计出货超过100腔。

2、薄膜沉积

薄膜沉积设备约占集成电路芯片制造设备总之本开支的22%,是半导体制造工艺中关键的环节,设备主要用于基底材料生长、沉积或涂布极薄的膜层,这些膜层在芯片中扮演重要的角色,2023年北方华创薄膜沉积设备收入超过60亿。

物理气相沉积(PVD)主要用于金属膜制备,这些金属薄膜作为芯片中互连线的重要组成部分,对整个芯片的性能具有直观重要的影响,广泛应用在逻辑、存储等主流产线!截止23年底,北方已推出40余款PVD设备,累计出货超过3500腔。

化学气相沉积(CVD)主要用于介质薄膜和金属薄膜的制备。按照薄膜材料,CVD 分为介质化学气相沉积(DCVD)和金属化学气相沉积(MCVD)两大类。DCVD 主要包括等离子增强型化学气相沉积(PECVD)、次常压化学气相沉积 (SACVD)、介质原子层沉积(DALD)等。MCVD 主要包括低压化学气相沉积(LPCVD)、有机金属化学气相沉积 (MOCVD)和金属原子层沉积(MALD)等。截至 2023 年底,北方华创已实现 30 余款 CVD 产品量产应用,为超过 50 家客户提供技术支持,累计出货超1000 腔。

外延(EPI)设备是材料生长的关键设备,广泛应用于集成电路、功率半导体、化合物半导体等领域。经过十余年的技 术沉淀与创新突破,北方华创已形成具有核心技术优势、品类齐全、应用广泛的外延系列化产品,具备单晶硅、多晶硅、碳化硅(SiC)、氮化镓(GaN)等多种材料外延生长技术能力,覆盖集成电路、功率半导体、化合物半导体等领域应用需 求。截至 2023 年底,北方华创已发布 20 余款量产型外延设备,累计出货超 1000 腔。公司自主研发的 12 英寸常压硅外延 设备,实现了对逻辑芯片、存储芯片、功率器件及特色工艺的全覆盖,且已全部成功量产,成为客户的基线产品。

我们的「卖水人」一季度业绩依旧亮眼,2024Q1营收58.59亿,同比+51.36%,净利润11.27亿,同比+90.40%!在半导体淡季的上半年,在他这里就是「淡季不淡」,一季度依旧这么华丽的业绩,实属半导体设备龙头当之无愧!同时24Q1毛利率43.4%,较上年同期增长2.2%,研发费用7.2亿,同比增长97%!确实很不错!

同时24Q1毛利率43.4%,较上年同期+2.2%,研发费用7.2亿,同比增长97%!确实很不错!

我们的量化策略,在补上缺口第二天4月23日建了底仓,等它回调再加的,没想到我们的「卖水人」不卖了,直接溜了,看看后面还有没有机会吧!

(PS:光光呢,早几年北方还叫七星电子的时候呢,40左右的时候还玩过短线,赚了30%。现在回过头看,当初还是太稚嫩了,对行业对公司研究不够深刻!但是呢,市场在,只要大家肯努力自上而下宏观政策搭配自下而上行业个股去钻研,相信会有成功的一天!)

然后我们看看刻蚀龙头$中微公司(SH688012)$ 的年报表现

中微公司

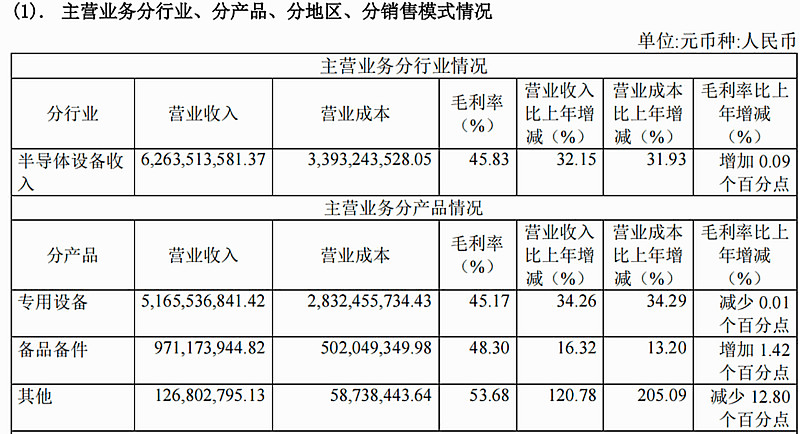

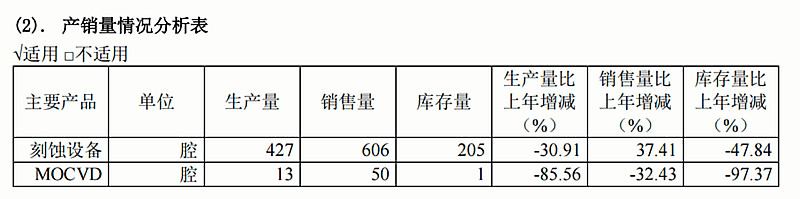

2023年营业收入62.64亿,年增15.24亿,同比+32.15%

其中,2023年刻蚀销售47.03亿,同比+49.43%,薄膜沉积设备MOCVD(金属有机化学气相沉积)销售4.62亿,同比-33.95%,公司近十年平均年增长超过35%,23年新增订单约83.6亿,较22年增加20.4亿,同比+32.3%,其中刻蚀设备新增订单69.5亿,同比+60.1%。由于中微的薄膜沉积MOCVD设备已经在蓝绿光LED生产线上占据领先的市占率,受终端市场波动影响,23年MOCVD订单同比-72.2%。

一季度营收16.05亿,同比+31.23%,净利润2.49亿,较上年同期下降0.26亿,同比-9.53%,扣非2.63亿,同比+15.40%!

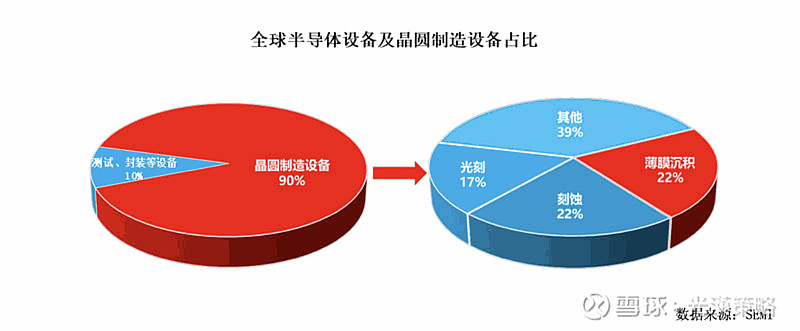

如果还不太清楚的小伙伴,略微科普一下,目前整个半导体前道工艺中,成本占比最高的三道工序,刻蚀23%,薄膜沉积22%,光刻17%。也恰恰是国产化率最低的三类!中微目前刻蚀国内市占率仅在1.37%!目前CCP(电容耦合等离子体刻蚀)工艺能到5nm,ICP(电感耦合等离子体刻蚀)能到7nm,已经是非常不错的了!

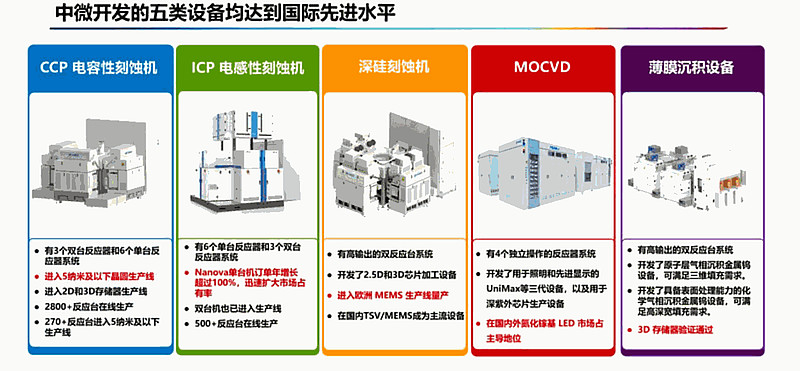

在刻蚀研发方面,中微公司目前针对逻辑的存储芯片制造中最关键的刻蚀工艺的多款设备已经在客户产线上展开验证!

在存储器件工艺中,公司的成熟产品可以覆盖存储器件制造中的绝大部分应用,同时针对超高深宽比刻蚀自主开发的具有大功率400KHZ偏压射频的Primo UD-RIE已经在生产线验证出具有刻蚀≥60:1深宽比结构的能力,该设备适用于DRAM和3D NAND 器件制造中最关键的高深宽比刻蚀工艺,同时,还推出了适用于更高深宽比结构刻蚀的Nanova VE HP 和兼顾深宽比和均匀性的Nanova 两种 ICP设备,极大地扩展了ICP刻蚀设备的验证工艺范围,在先进逻辑芯片、先进DRAM和3D NAND的ICP验证刻蚀工艺覆盖率有望大幅度提升,Nanova VE HP在DRAM中的高深宽比的多晶硅掩膜应用上,在客户的产线上认证成功,已获得批量重复订单!

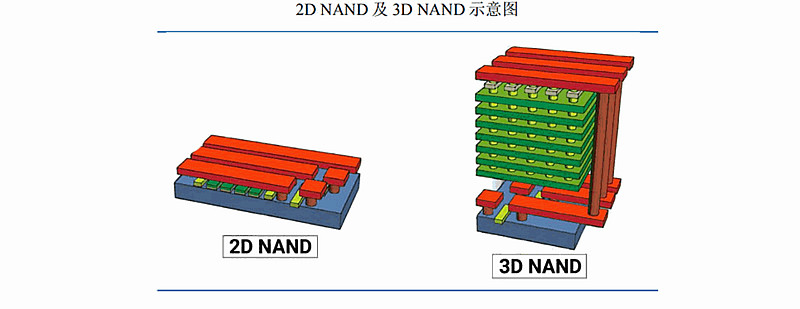

集成电路2D存储器件的线宽已接近物理极限,NAND闪存已进入3D时代,目前128层3D NAND闪存已进入大生产,200层以上闪存已进入批量生产阶段,更高层数正在开发。

中微完全自主设计开发的双台机W钨系列设备,能够满足先进逻辑器件字线应用以及接触孔填充应用,以及128层及以上3D NAND中多个关键应用。

光光:在现阶段研发投入侧重来看,在AI未来大趋势的加持下,存储这块也是重中之重!所以各位,与其寻找存储芯片标的(好的都没上市),不如前道设备选择范围更小更美吗?

薄膜沉积龙头$拓荆科技(SH688072)$ 的表现如何呢?

拓荆科技

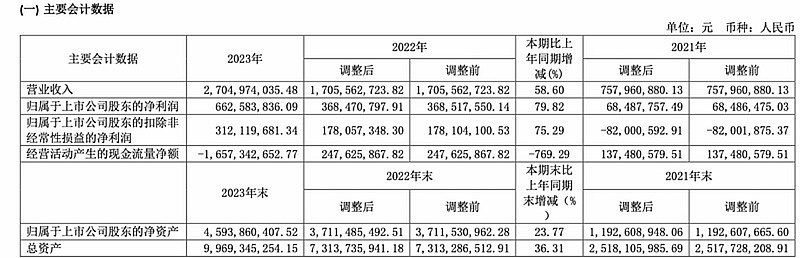

2023年营收27.03亿,同比+58.60%,净利润6.63亿,同比+79.82%,扣非3.12亿,同比+75.29%。

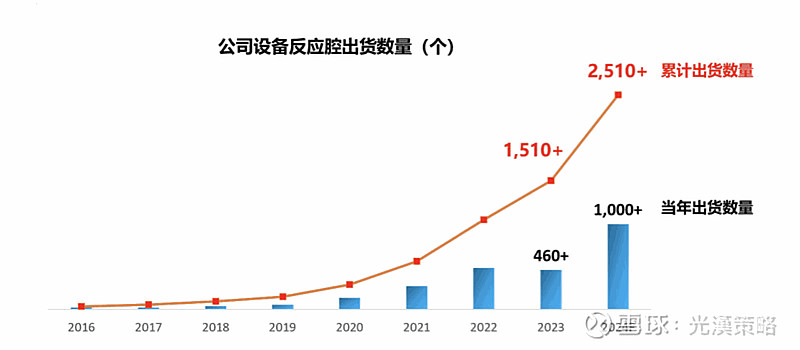

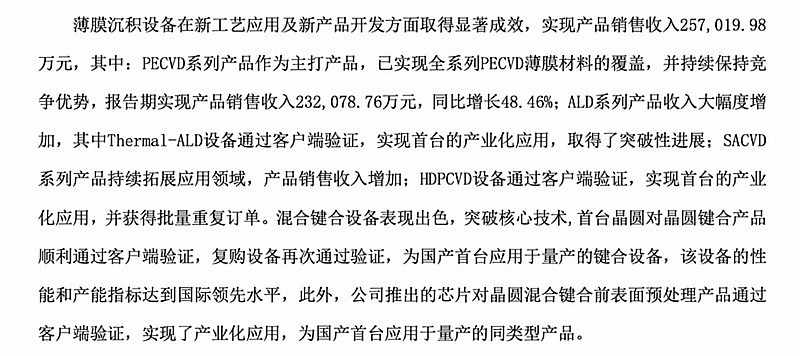

薄膜沉积设备收入为25.07亿,同比+52.51%,混合键合设备0.64亿。2023年出货超过460腔,预计2024年超过1000腔!同比翻倍以上增长!公司推出的PECVD、ALD、SACVD及HDPCVD等薄膜设备可以支撑逻辑芯片、存储芯片中所需的全部介质薄膜材料约100多种工艺应用。

由于 ALD 设备可以实现高深宽比、极窄沟槽开口的 优异台阶覆盖率及精确薄膜厚度控制,实现了芯片制造工艺中关键尺寸的精度控制,在结构复杂、薄膜厚度要求精准的先进逻辑芯片、存储芯片制造中,ALD 是必不可少的核心设备之一。

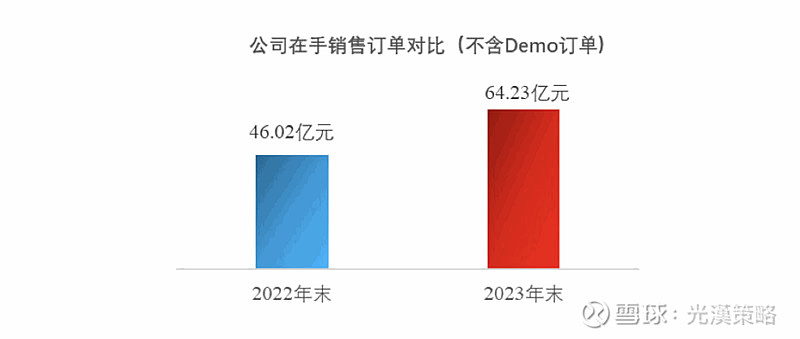

2024Q1营收4.72亿,同比增长17.25%,净利润0.10亿,同比-80.51%。扣非-0.44亿。拓荆说因为Q1验收机台主要为新产品,确认收入会有延后。由于24Q1出货金额同比增长超过130%,且Q1研发投入加大至1.53亿,同比+78.09%,导致Q1净利润下降较多。

新进展:2023年,公司首台晶圆对晶圆键合产品Dione300顺利通过客户验证,并获得复购订单,复购的设备再次通过验证,实现了产业化应用,成为国产首台应用于量产的混合键合设备,该设备的性能和产能指标均已达到国际领先水平。另外,公司推出的芯片对晶圆混合键合前表面预处理产品Propus发货至客户端验证,并在当年即通过客户端验证,实现了产业化应用,成为国产首台应用于量产的同类型产品。

紧接着我们看看国内清洗设备龙头盛美上海的表现。

盛美上海

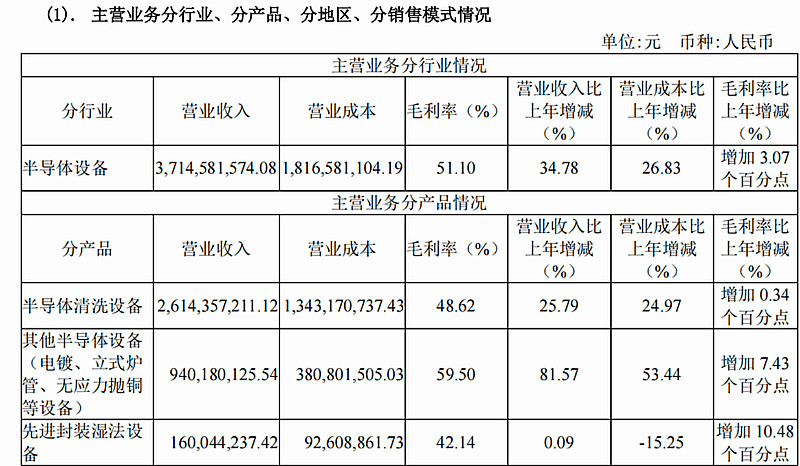

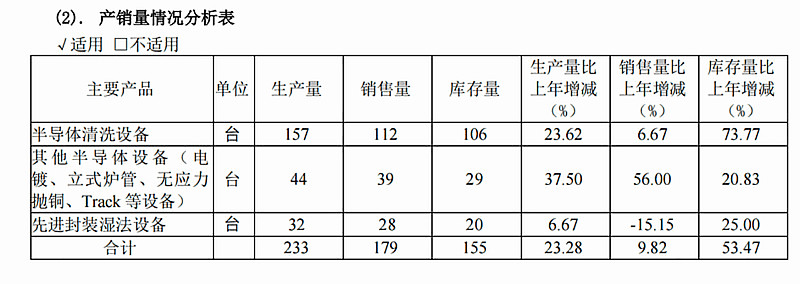

2023年营收38.9亿,同比+35.3%,其中半导体清洗设备26.1亿,同比+25.8%,占比67%,其他半导体设备(电镀、立式炉管、无应力抛铜等设备)9.4亿,同比+81.6%,占比24%,先进封装湿法设备1.6亿,同比+0.1%,占比4%,净利润9.1亿,同比+36.2%,扣非8.7亿,同比+25.8%。

截止23年年末,盛美存货为39.3亿,同比+46%,合同负债为8.8亿,同比+7%,截止去年三季度在手订单合计67.96亿,同比+46.3%,增量主要来自国内龙头企业批量订单,盛美在手订单覆盖了逻辑、存储、封装以及化合物半导体各领域。其中逻辑占比较大,存储占部分,先进封装目前公司已有国内龙头企业订单。目前清洗设备国内市占率在23%以上,在全球单片清洗设备市场份额已经升至7.2%!

盛美目前也在推进平台型设备厂的建设,在电镀、立式炉管、前道涂胶显影、PECVD(等离子体增强化学沉积)设备等领域扩大布局!

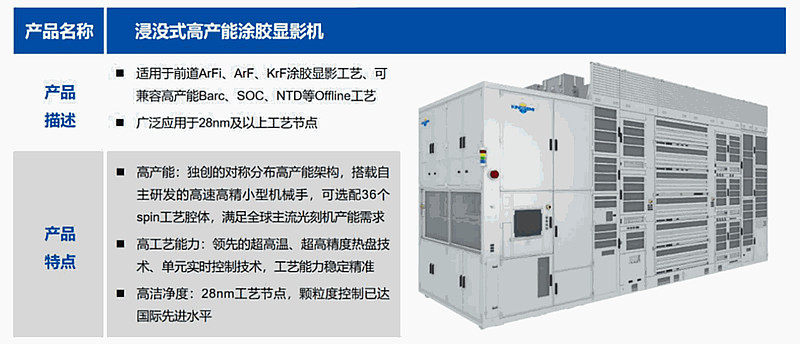

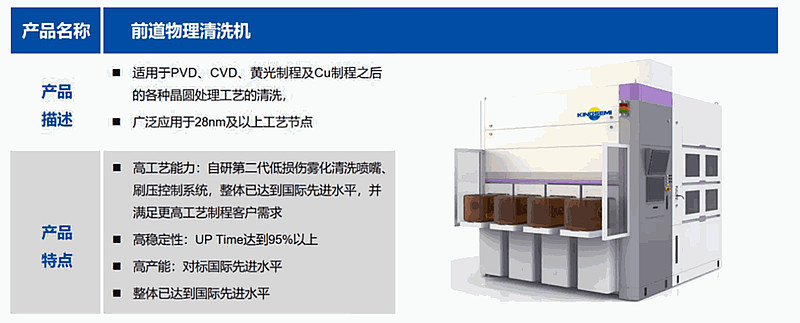

再来,我们看看涂胶显影龙头芯源微的年报表现!

芯源微

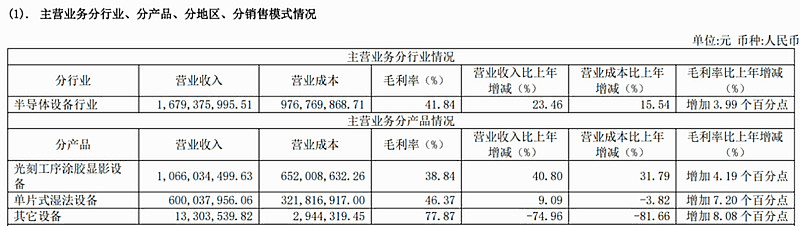

2023年全年营收17.2亿,同比+24%,其中光刻工序涂胶显影设备收入10.7亿,同比+41%,占比62%,单片湿法设备收入6亿,同比+9%,占比35%;净利润2.5亿,同比+25%,扣非1.9亿,同比+36%。

2024Q1营收2.4亿,同比-15%,净利润0.2亿,同比-76%,扣非0.1亿,同比-85%!公司说是一方面受客户下单节奏影响,23年新订单下半年多于上半年,因此2024Q1确认验收的收入有所下降,另一方面人员成本、股份支付费用有所增加。

芯源微作为国内唯一可以提供量产型前道涂胶显影机的厂商,目前已完成在前道晶圆加工环节28nm及以上工艺节点的全覆盖,公司Off-line、I-line、KrF机台等均已实现批量销售,2023年公司ArF浸没式高产能涂胶显影设备在成熟化、标准化等方面也取得良好进展,截至2023年末公司浸没式机台已获得国内5家重要客户订单。2023年公司新一代高产能物理清洗机已发往国内重要存储客户开展验证,机台应用新一代高产能架构可满足存储客户对产能的更高指标要求,未来有望在存储领域打开新的增量市场空间,此外公司战略性新产品前道化学清洗机已获得国内重要客户的验证性订单。

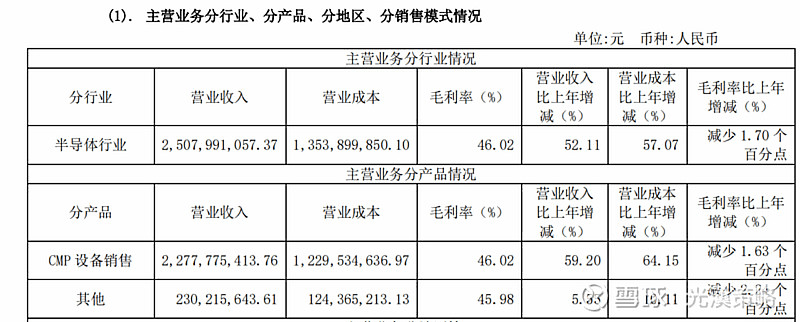

最后我们看看CMP设备龙头华海清科!

华海清科

2023年营收25.08亿,同比+52.11%,净利润7.24亿,同比+44.29%,扣非6.08亿,同比+60.05%

其中CMP设备收入22.78亿,同比+59.20%,晶圆再生、关键耗材与维保服务等其他业务收入2.30亿,同比+5.55%。

(耗材、再生这块其实是未来维持营收的护城河之一,现阶段收入比较小,但这类模式堪比一些医疗器械公司,用我的设备也要用我的耗材,比如半导体空气净化龙头美埃科技的滤芯耗材,是一门不错的生意!)

2023年毛利率46.02%,同比-1.70%,其中CMP毛利率46.02%,同比-1.63%,其余业务45.98%,同比-2.24%;2024Q1毛利率47.92%

2024Q1营收6.80亿,同比+10.40%,净利润2.02亿,同比+4.27%,扣非1.72亿,同比+2.78%。

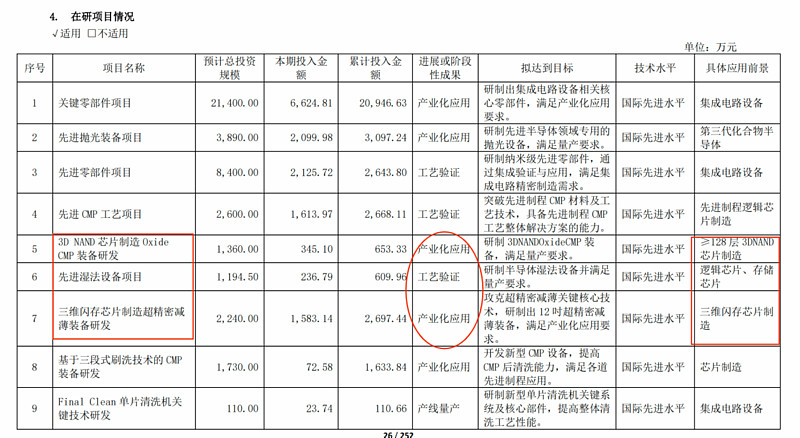

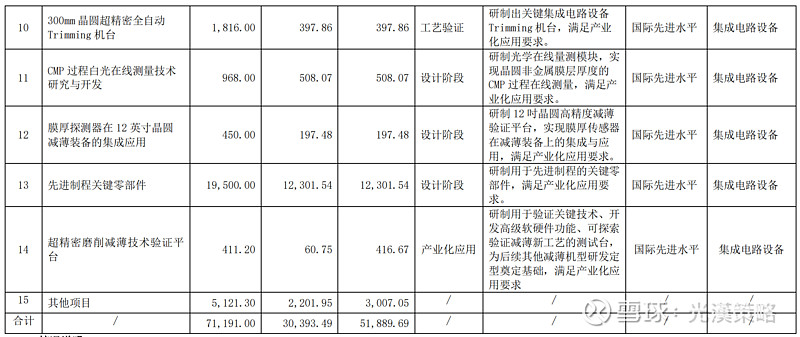

公司研发出满足先进封装等制造工艺的12英寸晶圆边缘切割设备,2024H1已发往某存储龙头厂商进行验证。随着国内逻辑+存储晶圆厂持续扩产,公司将在高端CMP设备、减薄设备、划切设备、晶圆再生代工等业务实现快速突破,实现产能扩张、经营规模快速提升。

1)减薄设备方面,用于先进封装的量产机台取得多个领域头部企业的订单,12英寸晶圆减薄贴膜一体机取得某集成电路封装测试龙头Demo订单。

2)清洗设备方面,首台12英寸单片清洗机发往大硅片企业验证,应用于12英寸英寸集成电路FEOL/BEOL晶圆正背面及边缘清洗的清洗机完成装配,4/6/8英寸化合物半导体的刷片清洗设备正验证,4/6/8/12英寸片盒清洗设备已交付晶圆再生产线验证。

3)供液系统方面,公司用于湿法制程的研磨液、清洗液供应系统已经获得客户批量采购,导入逻辑、先进封装等制造商客户;

4)膜厚设备方面,公司金属膜厚量测设备已经发往多家客户验证,实现小批量出货,部分机台已通过验收。

全文干货总结

最后,从TSMC今年两次会议纪要展望再到对于我们半导体前道设备的年报和一季报我们做一个总结!

显而易见,AI技术的发展极大推动了半导体前道设备的市场需求,TSMC预计AI相关的营收占比将从2024年的10%增长到2028年的超过20%,显示AI领域强劲的增长前景!

随着AI模型复杂程度的提升,对高性能计算(HPC)和先进制程的需求也不断上升!这些需求直接影响了半导体设备的发展,特别是在先进制程3nm和2nm技术上,TSMC已经在加大和AI从业者的合作!

在上述国内半导体设备公司中,北方华创和中微公司在刻蚀和薄膜沉积领域展示了显著的成长!北方华创的业绩在2023年大幅提升,夯实了其在半导体前道设备市场的领导地位!中微公司在刻蚀设备市场也取得了重要突破,尤其是在5nm和7nm工艺上展示了强大的竞争力!

此外,AI对于存储技术的需求增长也推动了相关设备的开发和创新,如拓荆科技在薄膜沉积机台的研发上取得的进展,尤其是在ALD设备上的技术优势,这种需求不仅限于逻辑芯片和存储芯片制造,还涉及到新兴技术如晶圆键合技术的应用!

综合来看,AI技术的发展正成为推动半导体前道设备市场增长的主要动力,而设备制造商通过技术创新和产能扩张来应对这一未来的大趋势,预计未来5-10年将持续受益于AI和HPC领域需求的增长!

感谢各位大佬能够耐心看完,点赞+转发+评论,我们一起进步,欢迎关注探讨哦!

部分图片与资料来源于相关上市公司年报,一季报,券商研报及必应bing,如有侵权,联系删除!

部分图片为原创,如要转载请私信光漢哦!本内容纯个人喜好和观点,不存在荐股,各位自行判断!