苗苗长大树逻辑(源自听大):

1、不是所有小苗苗都能长成大树;(重在筛选)

2、大树是从小苗苗长起来的;(跟踪并耐心持有)

3、小苗苗间成长速度是不一样的(短周期or可持续)。(弱周期、轻资产为宜)

股市有风险,投资须谨慎(自我总结):

1,权益放大的风险(PB大部分大于1是基于对未来成长性的期望,有的PB是几十倍)

2,未来成长性不确定的风险(当成的高成长反而容易成为历史高峰,盲目追求高成长更容易买到高点)。

3,多元恶化的风险(牛市最容易发生的就是高价并购”优质“资产,多元经营,最后熊市把商誉再进行缩水)。

4,周期的风险(万物皆周期只是强弱不同,PE极低可能就是见顶高估之时)。

5,理想化的风险(不在自己的认知范围内,只听别人说好,无法正常理解企业的运营,产业链,就不具备分析各种潜在问题的风险)

6,重资产和轻资产不平衡的风险(重资产太多在行业好时影响扩张的速度,在产业变革时容易资产归0)(轻资产过轻在行业好时容易扩张但有管理能力跟不上的风险,行业恶化时权益会大降)

持有股票需要理解的内容(认知):

1,主营业务(理解运营模式),行业相关公司比较,天花板(对行业或企业展望)

2,公司在同行业的优势是什么?营收高增长?毛利高?低负债?现金流充盈(自造血或具有定价权)?低存货(年存货结存/(1-毛利率)/年营业收入)?

3,主营业务是2B还是2C?行业属于什么阶段?新兴行业(企业众多发展空间大)?充分竞争(行业中期企业的产品有独立优势)?行业末期稳定增长(后期的大鱼吃小鱼阶段,总量不变吞并来增加市场占有率)?

投资是投未来,时间是好企业的朋友,从基本面理解公司:

1,企业目前产品(管线)如何,是否还有新的产品上线?能否成为新的爆款?

2,如果没有新的产品(管线)或者爆款产品,当下的产品产能如何?还能增长吗?产能满足吗?

3,企业赚钱后,是否在多元恶化经营?

4,企业的产品是否真的为人类社会的进步在做贡献?或者说是否有新的代替品替代?

5,如果5年,10年不交易,是否还愿意拥有公司的股份?如果有足够的钱,是否愿意买下整个公司?

6,好的产品或服务(好的商业模式)是自我造血,不是不断输血(融资吸血)。有些是好产品好服务但需要不断输血。

7,好的商业模式应该是主动消费而非被动。

8,理解基本面,就要理解收入如何增长,成本如何控制,库存商品是存积压以及存在过高及低价处理风险。同时是否可以复制这种已有的成功模式。

总结:

1)有简单的话 语表达出一家公司的经营业务,同时可以看清楚公司未来能赚取多少现金(公司的价值就是未来一定时间内的现金流折现)。(物业服务的未来现金就很清楚,房子就算转手也依旧有收入,哪怕暂时不交物业费,也是应收)

2)选择未来仍有发展空间的行业,再同行业对比,找出此行业中优秀的公司。

3)负债要相对较低,原因是二级市场本来已经相对存在高估值,再加负债高杠杆,本金亏损起来会很严重。

什么算低估?

听大:这个按彼得林奇的观点,就是未来几年复合增长率30 %,20 pe是好的买入机会。

日常消耗品,即使是高端品牌,未来也只能保持大概20% +的净利润率。

(1)碧桂园服务

2023-9市值300亿,现金120亿,净利润40亿

(抛除现金外,等于180亿创造了40亿的净利润,20%+)不抛除现金,净利润13%左右。

现金流充足,未来空间大,并购+回购

(2)洪九果品

2023-9市值80亿,半年净利润8亿全年按12亿左右(净利润15%左右)

优点:高端水果产业链

飞鹤23年半年报100亿的营收,净利润17亿(20%左),市值400亿(10%左右)

农夫山泉23年半年报200亿营收,净利润57亿(20%右),市值4900亿

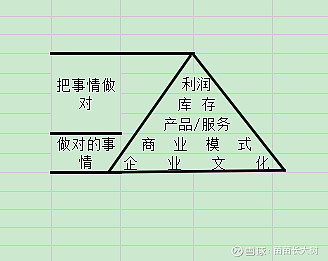

很多时间,去分析企业的财报,是默认认同了企业的文化和商业模式,当事情都是错的时候,再去努力,都是事倍功半的。

大道的理念是先做对的事情,再把事情做对。同行业里面可以找到行业的龙头,但行业的模式是否OK?做得思考。龙头不等于好的商业模式。