$科威尔(SH688551)$ 资料来源为券商研报、新闻等资讯

基本情况

研发需求为主:公司目前仍以实验室端收入占主导,与下游行业发展存在一定关系,但并不是直接的线性关系。下游行业景气度下降,资本支出会相对谨慎,但影响更多的是在产线端如厂房、设备等方面的投资,对实验室端的投入及增长较为稳定。

在新能源发电领域,公司产品主要应用于光伏逆变器、储能变流器等研发及品质检验领域。

在电动车领域,公司主要提供“三电”(电机、电控、电池)领域的测试设备,如电池包充放电测试系统、电机模拟器测试系统等。

下游大客户集中度高:公司在电动车辆行业的终端用户有:比亚迪、吉利汽车、长城汽车、ABB、法雷奥西门子、纳铁福传动。

公司在新能源发电行业的终端用户有:阳光电源、华为、SMA、台达、锦浪科技、特变电工等。

经营周期6-12月:

生产周期:公司产品的生产周期为1-6个月,但是实际执行中会受非标定制、备货、合同约定交期、生产计划安排、部分物料备料周期长等多种因素影响而延 长或缩短。

验收周期:测试电源类单品验收周期一般在1-3个月;测试系统类产品根据 配置的不同,验收周期一般在3-6个月左右;测试产线类业务为公司新兴业务板 块,目前在收入结构中占比较少,通常测试产线类产品验收周期为6个月左右,但部分客户新产品验证周期长、量产延期和产线磨合等原因,验收周期会在6个月以上。

公司在部分行业对外销售的产品已经从测试电源单品向系统及整体解决方案转变,随着系统的复杂度提升,产品的制造周期也从原先的3个月左右增长至6个月以上。随着公司产品线不断延伸,涉及到自动化产线类产品,交付周期可能延至一年以上。

企业成长方向

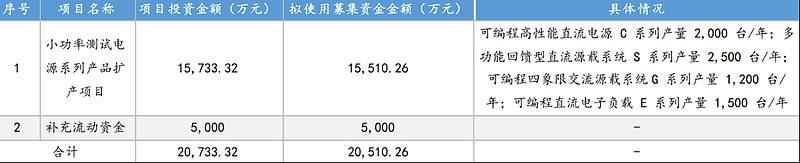

小功率电源:公司在KDC系列高压型小功率测试电源单品积极研发,目前正在加速小功率测试电源系列化、标准化研发,自研单品核心性能指标已达国际先进水平。公司在IPO阶段项目投资中实现的小功率测试电源产能在2023年4月份建成投产,达到2000台/年产能,目前已不能满足蓬勃的市场需求,2023年定向募集1.88亿元扩产小功率测试电源产线,到2025年将达到7200台/年的产能。

扩展光伏、储能、动力电池之外的领域:小功率测试电源目前主要是以直销的方式在现有熟悉的光伏、储能、电动汽车等领域销售,随着公司小功率测试电源产品线和分销渠道的完善,由直销转为分销,借助分销商的渠道优势,将会进入到更多的行业,进一步扩大应用领域。

氢能源延伸:公司不仅在用氢端已销售燃料电池检测产品,同时也在制氢端布局,包括PEM电解槽测试系统、碱性电 解槽测试产品等与电解水制氢系统相关测试产品。公司2022年中标光伏行业头部客户50kW和500kW的电解槽测试项目,2023年7月中标氢能院5MW碱性电解槽综合测试平台项目,碱性和PEM电解槽测试均布局落地,随着未来电解水制氢设备的需求上升,公司氢能设备测试产品有望迎来新的增长点。

成长带来企业护城河和竞争力的提升:规模带来技术积累和人才积累优势,并持续加深品牌和渠道护城河。

成长带动企业向上扩展到小功率领域,延伸到电子、通讯等新领域,进一步加强企业技术、人才和品牌渠道积累优势。

产品结构

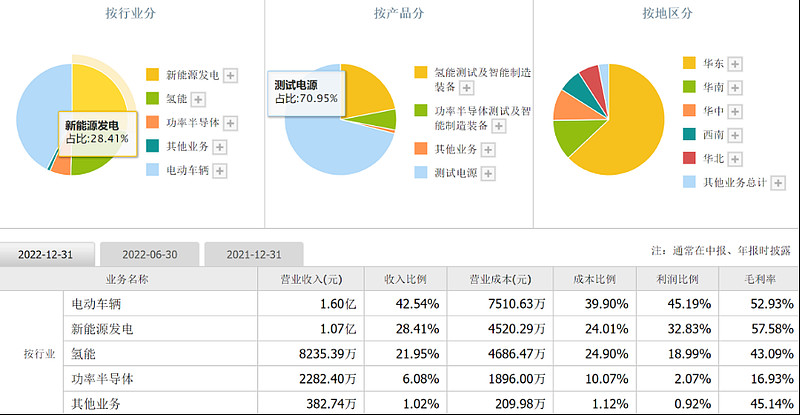

光伏、储能和动力电池为主:公司大功率测试电源产品主要应用于新能源发电和电动车辆行业,用于光伏逆变器、储能变流器、电动汽车电机、电机控制器、动力电池等产品的研发及下线测试,并已在上述两个行业具备先发优势。

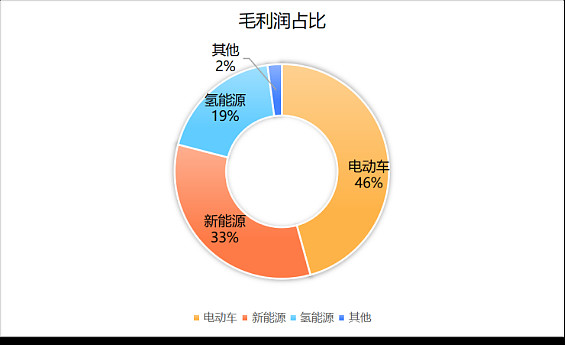

2023年电动车、新能源占营收比均为34%左右。测试电源的毛利率高于氢能和功率半导体的毛利率。2023年前三季度测试电源、氢能业务及功率半导体的毛利率分别约为57%、47%、50%。

小功率电源主要用于半导体:现阶段,公司小功率测试电源主要在光伏、新能源汽车等现有熟悉领域以直销的方式进行推广,触达的行业和领域比较有限,虽然取得了比较高的增速,但收入占比仍不高。2023年上半年,小功率测试电源营业收入约占公司营业收入的20%左右。

企业竞争力较强

总体竞争力强:企业为大功率测试电源头部企业,小功率测试电源国产替代先锋,氢能测试龙头企业。在目前光伏、储能、电动车、氢能快速发展的背景下具备较强存在的价值。

从国内竞争对手来看,星云股份主要检测产品应用于锂电池行业,包括自动化生产线、工况模拟检测设备及测试服务等;爱科赛博则是以电能质量控制产品、特种电源、新能源电能变流设备为主营产品,其测试电源产品仅是其特种电源产品线中的一个分支。与山东沃森相比,科威尔掌握了自主开发的AC/DC PWM整流馈网技术,应用规模更为广泛、客户认可度高。

氢能源检测设备龙头:公司2022年成为燃料电池(氢能)检测设备行业市占率TOP1,市占率达26%。

小功率电源后发和国产替代优势:虽然公司小功率测试电源布局相对较晚,但后发有后发的优势,在产品开发中直接采用新技术、新材料等作为起点,产品体积更小、功率密度更大,部分产品性能指标更加优越;

公司小功率测试电源在产品性能同等的情况下,性价比、本地化服务等方面优势明显;

在设备国产化的大背景下,下游客户自主可控意识增强,国内品牌迎来好的市场机会,发展空间广阔。

经营风险

供应链风险:公司采购的IGBT、MOSFET等功率器件和芯片主要由德国、美国、意大利、荷兰等境外知名厂商生产。

技术平台升级迭代风险:测试电源产品开发以电力电子技术为基础平台,同时融合软件仿真算法与测控技术。近年来,随着新一代宽禁带半导体材料(如碳化硅、氮化镓等)的运 用和新型控制策略不断优化,电力电子技术也在持续的升级和迭代。若公司不能及时掌握新材料新技术的运用,技术平台未能持续升级,将导致公司产品的迭代升级放缓和产品竞争力下降,进而对公司未来的经营和盈利能力产生不利影响。

技术人才流失的风险:公司所处行业具有人才密集型特征,是一个涉及多学科交叉、跨领域的综合性行业,需要大批掌握机、电、材料、计算机等跨学科以及深刻理解下游行业技术变革的高素质、高技能的专业人才。上述技术人员对于新产品设计研发、产品成本控制以及提供稳定优质的技术服务具有至关重要的作用。随着行业竞争日趋激烈,技术人才的竞争也越来越大。尽管公司已推出多层次、多样化的激励机制与管理层、核心技术团队进行深度绑定,但技术团队的稳定性仍将面临市场变化的考验,存在技术人才流失的风险。

融资情况

公司于2023年5月发布向特定对象发行股票预案,7月公布竞价结果,确定本次发行价格为60.41元/股, 此次共募集2.05亿元,其中1.55亿元用于小功率测试电源系列产品扩产,项目计划通过2年建设实现生产,产能逐步达产后4个小功率测试电源系列总产量将达到7200台/年,贡献36,850万元年产值。

公司于2023年11月以简易程序向特定对象增发募资1.88亿元。