优于别人,并不高贵,真正的高贵应该是优于过去的自己。

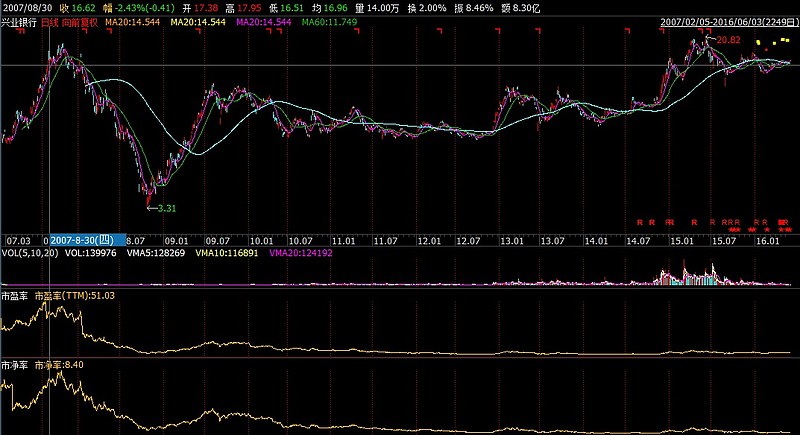

2007年在牛市顶峰追高买入兴业银行的投资者,知道2016的今日,才刚刚回本。

真是九年一梦,上浮零。

期间兴业银行账面价值增长了8倍有余。PB从8.4倍下降到1.0倍。可见,在高估值时买入优秀的企业最终损失的只是那无辜的青春。芒格说要反过来思考一下,如果今日以1PB买入兴业的股权,等到来日,兴业的估值来到8倍PB,加上企业内生式增长,10倍的收益不在话下。如果到4倍PB,5倍的收益如囊中之物。

A股从来没有哪一次的牛市是没法消灭破净股的,这话有点拗口,白话文就是,A股的每一次牛市都可以消灭破净股。那么,投资兴业就变成了小确幸,假设以兴业每年净资产12%的增长速度计算,在下一次的牛市里,如果PB达到X,则收益率情况如下表。

假设牛市10年后才来,在牛市里PB达到2倍。则年化收益率为20%,这是很了不起的收益率了。

假设牛市5年后就来,在牛市里PB达到2倍。则年化收益率为29%,这是很伟大的收益率了。

假设牛市10年后才来,在牛市里PB达到4倍。则年化收益率为29%,这是很伟大的收益率了。

假设牛市5年后就来,在牛市里PB达到4倍。则年化收益率为48%,这是很不可思议的收益率了。

至于牛市到达8倍PB,就不说了。收益率水平是不可持续,笔者想都没有想过。

注:兴业银行十多年来历史实际净资产年化增幅平均值为:30%,即使在过去几年新常态银行基本面受到越来越多质疑的日子里,兴业的净资产每年依然可以增长15-20%,例子中笔者预测未来时用了12%的估算值,牛市PB达到2是完全合理的,达到4也不是不可能的。

人们会问,干嘛不举例港股,那里现PB更低,嗯,村上春树的文字告诉我,小确幸足以,即使我做得再好,也一定有许多投资者比我做的更好,于是只求自己的小确幸即可。

另外港股不是每轮牛市都可以消灭破净股的。

最后,其实笔者仍持有较大仓位的港股通标的,举例兴业主要是因为兴业质地优秀,在香港买不到,而且现在的PB是1,方便计算。

优于别人,并不高贵,真正的高贵应该是优于过去的自己。忽略别人的收益率,找到自己的小确幸,足以。

@闲来一坐s话投资 @静逸投资 @天南财务健康谈 @林奇法则 @恭自厚 @被解放的mogwai @我是腾腾爸 @逍遥股海 @江涛 @今日话题 @top_gun888 @淡忘的岁月 @云蒙 @唐朝 @释老毛

$上证指数(SH000001)$

$兴业银行(SH601166)$

$民生银行(SH600016)$