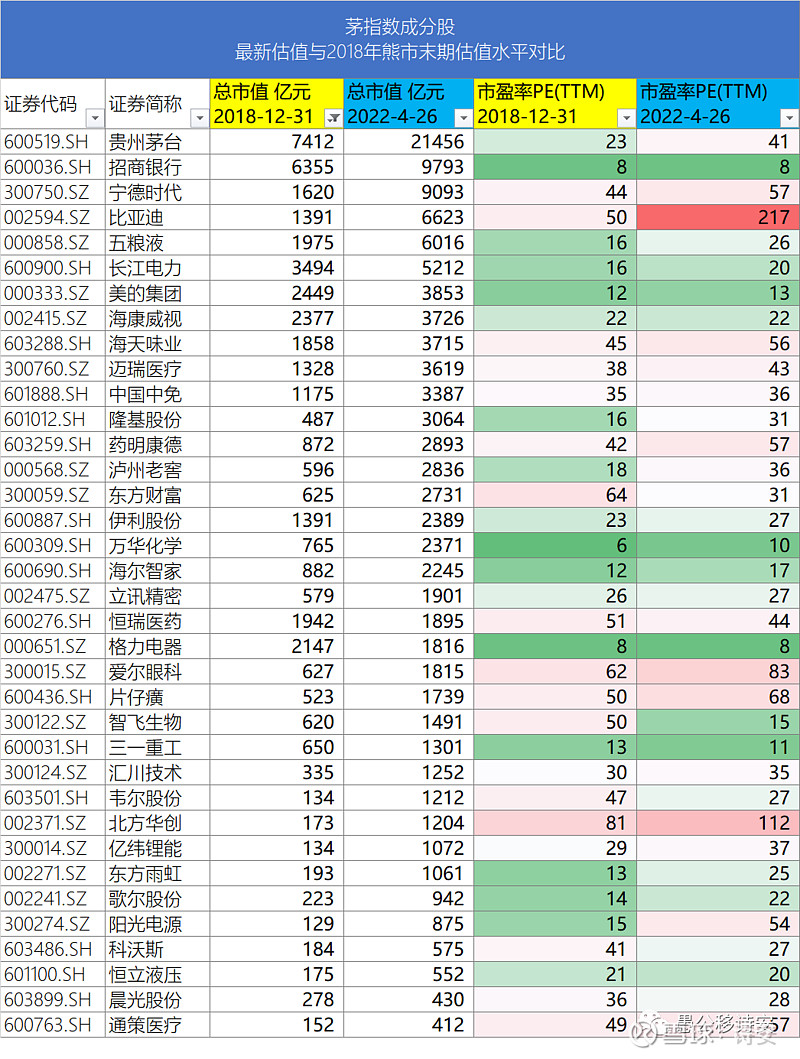

找到了最新的茅指数成分股

(剔除2018年12月31日尚未上市的成分股)

共36家公司,

对比其2018年末与当前的市值变化与PE变化。

我们会发现,

目前这轮看起来哀鸿遍野的股市下跌,

内在也有结构性分化。

贵州茅台,目前40倍左右的PE,比2018年末的23倍高出将近一倍,即使考虑了无风险收益率的上移因素,也并未出现肉眼可见的便宜。

招商银行,最近高管出现非常规性更替,估值大幅下降,已经杀到2018年末水平。

宁德时代,2018年末就不便宜,44倍。我一再认为这家公司的估值一直都不接地气,如今依然高达57倍。

比亚迪,估值常年悬浮空中,如今217倍,高于2018年末。

五粮液,如今26倍看起来是个合理估值,但如果拿来和2018年末的16倍相比,还是怀念上一波熊市的机会。

长江电力,20倍,接近2018年末的16倍。

美的集团,13倍,接近2018年末的12倍。

海康威视,当前的22倍与2018年末处于同一水平。

海天味业,经过大幅的估值下降后,依然达到56倍,高于2018年末水平。

迈瑞医疗,43倍,比2018年高一些。

中国中免,36倍和35倍,差不离。

隆基股份,当前的31倍较之2018年末的16倍,高出一倍。

药明康德,此时的57倍高于彼时的42倍。

泸州老窖,36比18,正好高出2018年末一倍。

东方财富,便宜了不少,当前只有31倍是历史低点附近,2018年末高达64倍。

伊利股份,27对上23,高了10%左右。

万华化学,目前只有10倍,但2018年底更低,当时才6倍。

海尔智家,现在17倍,高于当年的12倍。

立讯精密,27对上26,基本是杀到2018年的样子了。

恒瑞医药,目前是44倍。纵使2018年末也不便宜,当时51倍。

格力电器,8比8,正好对上。

爱尔眼科,乖乖隆地洞,当前83倍,那年62倍,高富帅的日子,过惯了。

片仔癀,也不遑多让,68倍对50倍。

智飞生物,那是真的便宜,当前15倍,要知道2018年末这家伙50倍。

三一重工,11倍比2018年的13倍还要低一些。这个估值对于目标是超越卡特彼勒的公司而言是便宜的。

汇川技术,35对上30,略高一些。

韦尔股份,估值合理了,27倍的估值相对于47倍的曾经,已经算降临人间了。

北方华创,112和81,我就看看。

亿纬锂能,当前37倍,比2018年末的29倍,还是高出两头的。

东方雨虹,25倍,不算贵,但是当看到2018年13倍时,不知有多少人会被锚定。

歌尔股份,22倍的现在,对上14倍的曾经,有一个被锚定效应折磨的家伙。

阳光电源,暴跌之后依然达到54倍,2018年只有15倍的小家伙,这几年没干啥事,就只顾着上天了对吧。

科沃斯,27倍的扫地僧,不贵。2018年那会儿得要41倍。

恒立液压,压力很准,20倍对上21倍,偏差不大。

晨光股份,2018年末是36倍,当前的28倍,已趋于合理。

通策医疗,又是个静态估值不低的公司。目前57,当年49。投这种高PE的公司,往往需要超过常人的眼光和水平。