市场大多不喜欢重资产的公司,尤其是前期投资多,负担重,折旧多,利润少,不被看好,所以给的估值也偏低。但当部分生产线折旧到期后,还能生产好多年,不用折旧了,利润暴增,估值也会提升,从而带来不错的收益。如果折旧到期+行业从低谷走向高峰,利润的体现更加突出。以京东方A为例:

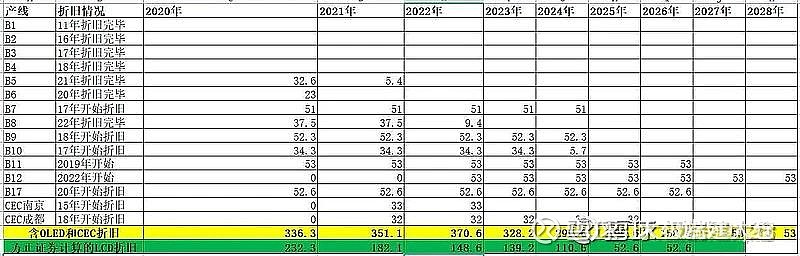

京东方LCD线折旧比上一年度减少

24年28.6亿(34.3–5.7)

25年109亿、(51+5.7+52.3)

27年105.6亿(53+52.6)

推论25年利润在其它条件不变,利润暴涨109亿元。

如果这种推演成立的话,那么将来可以复制到其它重资产的公司。我计划把我的京东方仓位持有到2025年,期待着京东方完成从强周期到弱周期的转变,估值方式从周期估值方式向科技价值估值方式的转变,带来利润和估值的双击。