近期生物医药指数的整体估值下来很多,回到了低估,今天还出了个政策利空,不过长期来看本人对医疗非常乐观。5月份,随手刷公司刷到这家卖儿童AD滴剂的华特达因,在出生率走低的大背景下,按常理,儿童药并不是很好投资赛道,但是细看发现别有洞天,再加上估值较低,符合萌爸的入手标准,目前已经建仓,今天梳理下投资逻辑。

一、 最大的亮点:剥离劣质资产,聚焦儿童药产业

1999年6月9日,公司A股股票在深圳证券交易所挂牌交易,股票简称"声乐股份",主营业务为制鞋业。

2001年,山东山大产业集团有限公司受让山东声乐集团有限公司持有的公司股份成为公司控股股东。公司更名为"山东山大华特科技股份有限公司",主营业务变更为环保、 医药产业。

这年头,经常看到一些垃圾公司主业不赚钱,老想着多元化、讲故事。华特达因倒好,反向操作,剥离垃圾资产,聚焦主业,这在A股真的是非常少见,这也是这家公司最吸引我地方!!!

2018年,公司在年报中提到:“公司环保业务因传统主要客户火电厂的烟气治理已经接近尾声,市场萎缩,业务发展面临挑战”,2021年,公司加快了产业结构调整的步伐,将华特环保51%的股权转让给了华特集团,股权转让后,华特环保不再纳入公司合并报表范围,公司更名为“山东华特达因健康股份有限公司”。

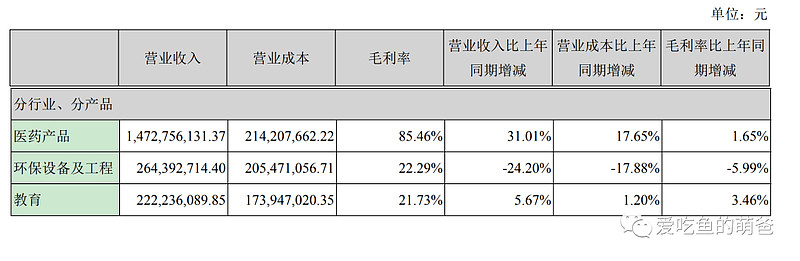

2021年之前,公司的营业收入长这样:

医药占大头,毛利率85.46%,然后环保设备及工程还有教育只有可怜的20%毛利率拖着后腿,导致公司ROE常年在15%以下。

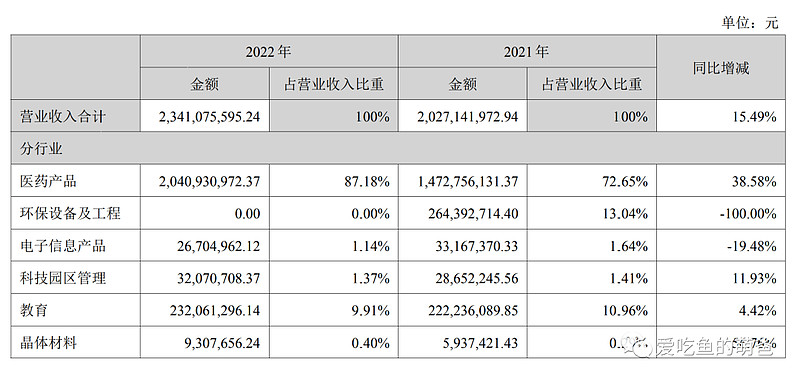

到了22年财报,环保业务剥离后,留下毛利率达85%+的医药产品线,ROE达到了22.1%,这样的财务数据一跃进入优秀公司的行列。

未来,随着教育(主要是卧龙学校)等其他资产的逐步退出,资产回报率还能更进一步。

今天我们聊华特达因,主要聚焦在公司的医药业务。目前达因药业已形成以伊可新为龙头,包括伊D新、伊佳新、盖笛欣、伊甘欣、舒童欣、伊之优等为代表的儿童营养类和治疗类产品组合。其中“伊可新”为中国驰名商标,多年来一直位居同类产品市场占有率第一。

2022年,华特达因的收入和利润主要来自于达因药业,达因药业占公司净利润的96.19%,华特达因持有达因药业52.14%的股权。

二、达因药业所在的行业趋势

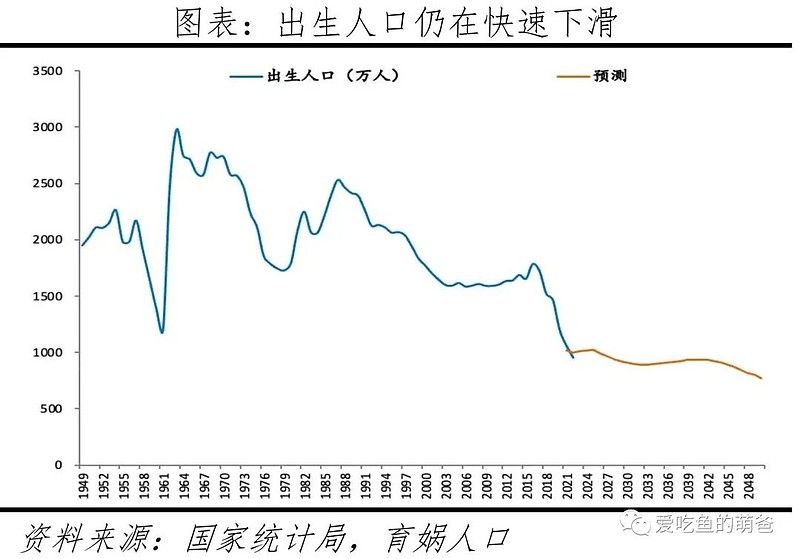

投资儿童药不得不提到新生儿的数据,据国家统计局发布的数据,2022年我国人口减少85万,新出生人口降到956万,对比2016年的1883万新生儿,短短几年时间我国新生儿数量就减少了近一半。

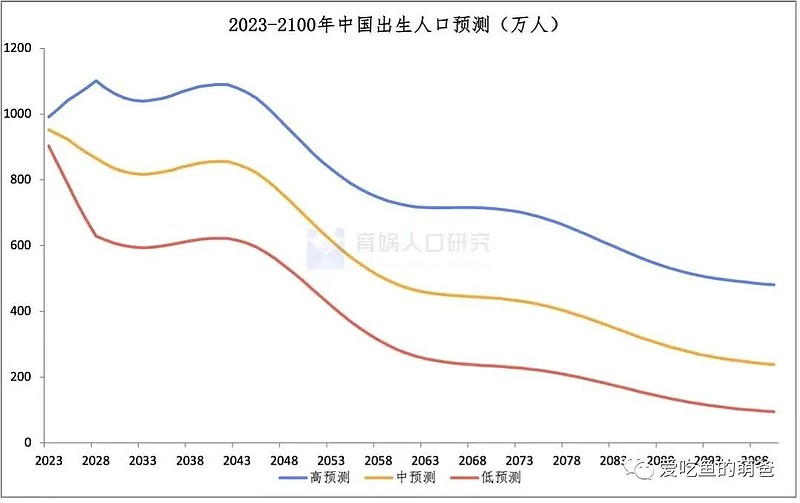

从育娲人口的预测数据看,悲观版本未来20年的新生人口只有600万+,乐观版本1000万+。

米内网数据显示,2017-2019年我国儿童药销售额的复合增长率在8%以上,2020年受到疫情冲击,销售额首次出现下滑。

这些数据很容易得出一个结论:因为新生儿人数减少,儿童药的需求也将持续减少。

如果这个结论的对象是感冒、发烧等治疗性药品上,萌爸也认可。但是仔细研究达因药业的产品伊可新维生素AD滴剂后,我发现结论并没有那么悲观,因为伊可新比较特殊,兼具治疗和预防,市场空间和发病率无关,而且是高频消费品。

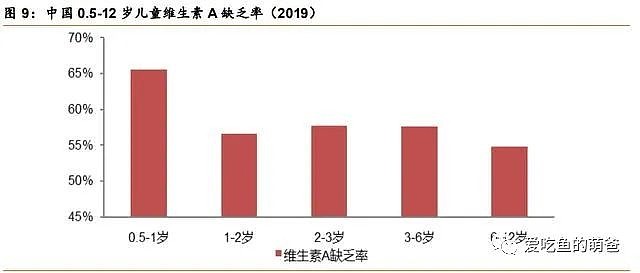

2019 年《中国儿童维生素 A、E缺乏与呼吸道感染》显示,我们的新生儿普遍缺乏维生素,而且这个缺乏率是非常高的,0~6岁普遍超50%。

公司在投资者问答中给出了伊可新的增长逻辑:

“2022年伊可新规模创历史新高,其实它每一年都在增长,过去大家一直担心天花板到了,即使2022年出生率跌至近年来最低点,出生人口900多万,但是伊可新依然实现了非常好的增长。还是跟产品在渗透率上持续做透有关,当然还有延长使用时间的原因。

目前来看,0-1岁按新统计的出生人口计算渗透率将近30%。1-6岁目前渗透率只有不到5%。如果看 0-6 岁,虽然0-1岁渗透率很高了,但0-6 岁渗透率也只有大概 7~8%左右。所以再往后,还是有非常大的增长空间。”

也就是说,虽然新生儿在减少,但随着人们生活水平的提高,对小孩生长发育的重视,给小孩补充维生素AD的家长会越来越多,是一个巨大的增量市场。

公司22年的业绩也客观验证了这个增长逻辑,伊可新绿色装(0-1岁)增长在两位数以上,接近30%的增速;粉色装(1-3岁)的增速在 40%左右。粉色装和绿色装的比例大概在1.2:1,粉色装比绿色装增速快。

有了以上信息,我们可以做个简单测算,未来20年内,伊可新维生素AD滴剂每年的营收天花板:

最悲观版本:600(万新生儿)*30%(行业渗透率)*50%(伊可新的市场占有率)*25(元/每月)*12(个月)* 6(0~6岁)= 16亿

中观版本:800(万新生儿)*35%(行业渗透率)*55%(伊可新的市场占有率)*30(元/每月)*12(个月)* 6(0~6岁)= 33.3亿

最乐观版本:1000(万新生儿)*40%(行业渗透率)*60%(伊可新的市场占有率)*35(元/每月)*12(个月)* 6(0~6岁)= 60.5亿

伊可新大单品兜底有16亿,三个版本取均值,天花板怎么也有36亿。

达因药业的总经理杨杰也透露过公司未来的营收构成:未来达因药业的产品线会是一个大品种(伊可新) +几个过亿的补充营养剂产品(铁剂、钙剂、伊D新等)+若干 3000~5000万的治疗性品种。因此,22年20亿的营收绝对不是达因药业的天花板。

三、竞争格局分析

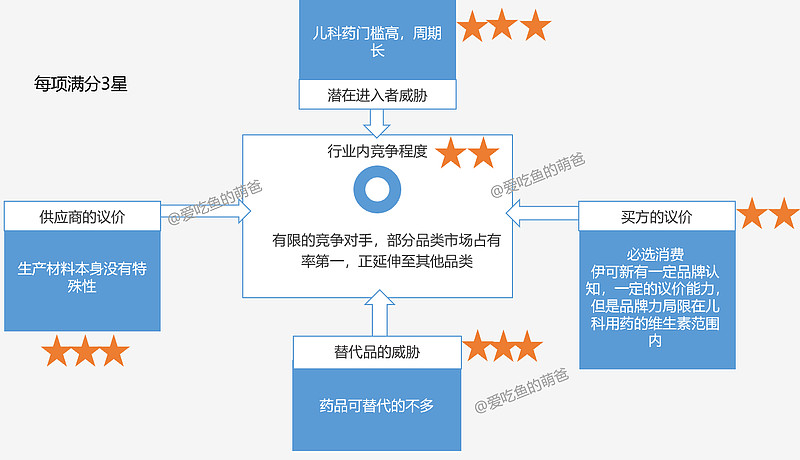

我们用波特五力工具来分析华特达因的竞争格局:

3.1 行业内竞争情况和买家议价能力

“伊可新, 妈妈的一颗心”、“为中国宝贝量身定制”,作为儿童用药的品牌,已经深入人心,品牌优势明显。伊可新已连续5年市场份额超50%,2021年伊可新在维生素AD行业市占率超过60%,是行业的头部品牌。

在京东搜索了下“维生素AD滴剂、维生素D滴剂”,伊可新推送最多,其次是国药星鲨,对比伊可新的主要竞品国药星鲨,萌爸发现伊可新坚持品牌宣传的方式,长期来看更胜一筹!(品牌宣传>品牌形象宣传>产品消费主张宣传,这个排序背后的逻辑详见我之前的文章:关于品牌、定位、用户心智的思考)

伊可新

宣传让妈妈更放心,为中国宝贝量身定制,打品牌心智。

国药星鲨、双鲸悦而等

宣传一个消费主张,宣传功能为主。

产品在消费者心中的议价能力如何?看看能不能提价就行。

我们来看下伊可新的情况:

· 查了下历史数据,2018年提价过价,2022年7月15日伊可新30粒装提价6.4%。

· 这是售价40~50元左右一盒,能吃1~2个月的生长发育相关的产品(像我家的娃就没有每天吃,一盒吃2个月左右),这点钱对于养育一个小孩来说九牛一毛,再提价20~30%,家长也会买。

· 伊可新的产品特性是高频、长期服用,如果有家长一胎就认可了伊可新的品牌,在目前市占率超过50%的大背景下,二胎、三胎将具有产品粘性,朋友圈的传播的转化效率都会大大提升。

· 有了伊可新品牌的认可,对达因药业旗下其他正在推广的品牌也有所帮助。近两年新推广的右旋糖酐铁颗粒剂、维生素D滴剂、复方碳酸钙泡腾颗粒等产品的增长也应证了这个逻辑。

综上所述,行业内竞争情况和买家议价能力这两项,满分3分的话我都打2分,有品牌、有一定议价能力,但是品牌力仅限在儿科用药的特定产品,提价也不能像茅台那么随意。

3.2 供应商的议价

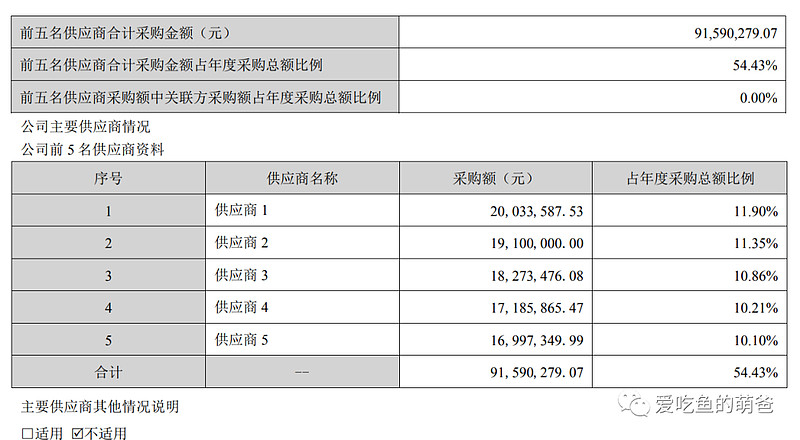

22年的财报,前五大供应商占比达到了54.43%,初看供应商的集中度较高,不过考虑到公司医药产品的毛利率高达85%,这五大供应商加起来的采购金额1个亿都不到,公司在供应商面前的议价能力问题不大。

3.3 新进入者的威胁

据北京首都儿科研究所数据表明,90%药品没有适宜儿童的专业药物。在儿童患者临床用药需求无法满足时,则会出现使用成人药物替代的现象,在对儿童用药时常常会出现1/2 片、1/4 片、甚至是 1/8 片,不准确用药剂量则导致无法治愈或用药过度出现毒副作用。

在很多人的观念里面,儿童药就是缩小版的成人药,剂量变小就行,但是儿童体内呈现的药动学和药效特征其实与成人会有很大差距。因此,儿童药品对药品剂量、安全性、口味等都有特殊需求,且儿童制药成本相对较高,工艺相对复杂,新药研发周期较长、利润较低。

这导致了愿意进来的企业、能进来的企业很少,数据显示全国6000+药厂,专门生产儿科用药的仅10余家,有儿科用药生产部门的企业30余家。

这也显现出像达因药业这样,愿意长期在儿科领域深耕的企业具有稀缺性。

3.4 替代品的威胁

药品行业的替代品威胁一般都不多,像达因药业这种儿科用药的更少,不用担心这个问题。

小结下竞争格局,华特达因是一家在一个有限竞争对手的市场,现有产品在部分细分领域占有率第一,已经形成了品牌心智,并正延伸至其他品类,有一定的提价空间,毛利率超级高的企业,整体来说非常不错。

四、风险点

我们看企业时,除了看亮点外,还是客观看待问题和风险,对于达因药业来说,萌爸看到的几个风险点如下:

a.首先说一个最小的风险,集采风险,目前院内销售2022年占比不到10%,也和去年疫情下很多医院没有正常开展门诊有关。主要产品渠道在院外市场,院外市场线上渗透率 20%左右。像伊可新的产品,第一次会由医生开具,但是后续的复购都是在院外进行,就算集采影响也很小。

a.达因药业的总裁杨杰,是公司的核心人物,从一个儿科医生转型的企业家,萌爸特意找了些她的采访视频,让我看到了“利润之上追求”的意思,这也为伊可新坚持打造品牌找到了原因。不过,查了下杨总的年纪,已经60岁,可以退休的年龄,据说本人还不打算退休,后续接班人的问题需要关注。

b. 从研发投入上,22年财报显示只有97人,投入都没到1个亿,相对于2849名员工的企业来说,研发投入还是略少。这么少的投入,未来是否能支撑好儿科其他产品线,需要打个问号。

d. 华特达因持有达因药业52.14%的股权,未来剩余部分股权将如何处理还是个未知数,这对于公司来说是个较大的不确定性。

以上这些问题需要时间来回答,不过对萌爸来说,目前这些风险并不影响买入的决策。

五、估值

最后,来说下估值部分。

翻看华特达因的财报,100多页简简单单,公司的负债率极低,货币现金18.34亿,交易性金融资产(主要是理财产品)10.57亿,每年净利润5个亿,分红1.87亿,股息率2%+,过去几年的净利润增速都超过30%+,这么一家公司,最新的估值居然只有85亿不到,市盈率17倍,相当的悲观。

萌爸认为,目前市场给华特达因的悲观定价包含2个考虑:

a. 过去主业杂乱,特别是环保业绩不稳定拖累了公司整体财报数据。

b. 未来新生人口下降,带来业绩下滑的悲观预期。

如本文所论述,主业杂乱的预期将在公司剥离非医药资产后立马体现,确定性非常高。 而业绩的增长的逻辑,来自市场渗透率的提升和品类拓展,这需要时间来证明。

一旦这两个因素在未来的1~2年兑现,形成的预期差,绝对至少能支持公司估值回到平均水平。

最新的23年二季度业绩预告,再次论证了萌爸所说的逻辑,剥离非医药资产,现有医药业务稳定增长:

本期,公司实现营业收入1,153,217,104.50 元,较上年同期下降5.88%(剥离了环保业务);归属于上市公司股东的净利润为321,841,708.89 元,较上年同期增长5.65%。其中:山东达因海洋生物制药股份有限公司实现营业收入11.31亿元,净利润6.29亿元,分别较上年同期增长4.81%、14.72%(达因药业继续稳健增长,不过开始放慢)。

对于未来3年预期估值(见原文)

最后一句话总结下华特达因:在剥离环保等不赚钱业务后,达因药业靓丽的财务数据将很快被市场挖掘。同时,依托公司多年积累的伊可新品牌优势和产品独特的高频消费特性,在消费者心中很容易留下心智,可快速扩展到儿科药其他品类,帮助公司实现确定性的业务增长。

码字不易,点赞、转发和赞赏都是对萌爸最大的支持,本文首发:爱吃鱼的萌爸,欢迎关注。

—— END ——

@今日话题 @雪球创作者中心 $华特达因(SZ000915)$ $上证指数(SH000001)$ $医药ETF(SH512010)$ #雪球星计划#

以上内容为本人研究笔记,仅学习交流,不构成投资意见。