彼得·林奇教我们要从日常生活中发现好的投资机会。今年经常在无锡出差,在往无锡的动车和无锡的地铁上,发现各种广告位上频繁出现江苏银行、南京银行、常熟银行、苏州银行的广告,于是花了些时间初步研究了下江苏银行和南京银行近3年的数据(由于2019Q3披露的信息较少,所以还是以2016~2019Q2的数据为主要研究对象),现记录如下。

江苏省,2018年,全年GDP 92595.4亿元,比上年增长6.7%,GDP常年排名前列,是中国经济最活跃的地区之一。江苏银行和南京银行的主要业务都在江苏省,在最新一期的年报中(2019Q2),江苏银行和南京银行资产规模在北京银行、上海银行之后,分别位列城商行第3和第4位。

一、江苏银行不把南京银行放在眼里?

在翻阅了两家银行的招股说明书后,萌爸首先发现了一个很有意思的现象,南京银行在招股说明书中这么写道:

本行面临的同行业竞争情况:南京是我国金融业较为发达、竞争比较充分的地区之一。南京银行及江苏银行总部设在南京。本行与江苏银行是南京市仅有的两家具有独立法人资格的地方性股份制商业银行,主要竞争来自于国有商业银行、全国性股份制商业银行、外资银行、江苏银行及其他金融机构。

也许这就是老3和老4的区别吧,大家都只往前看,不往后看。

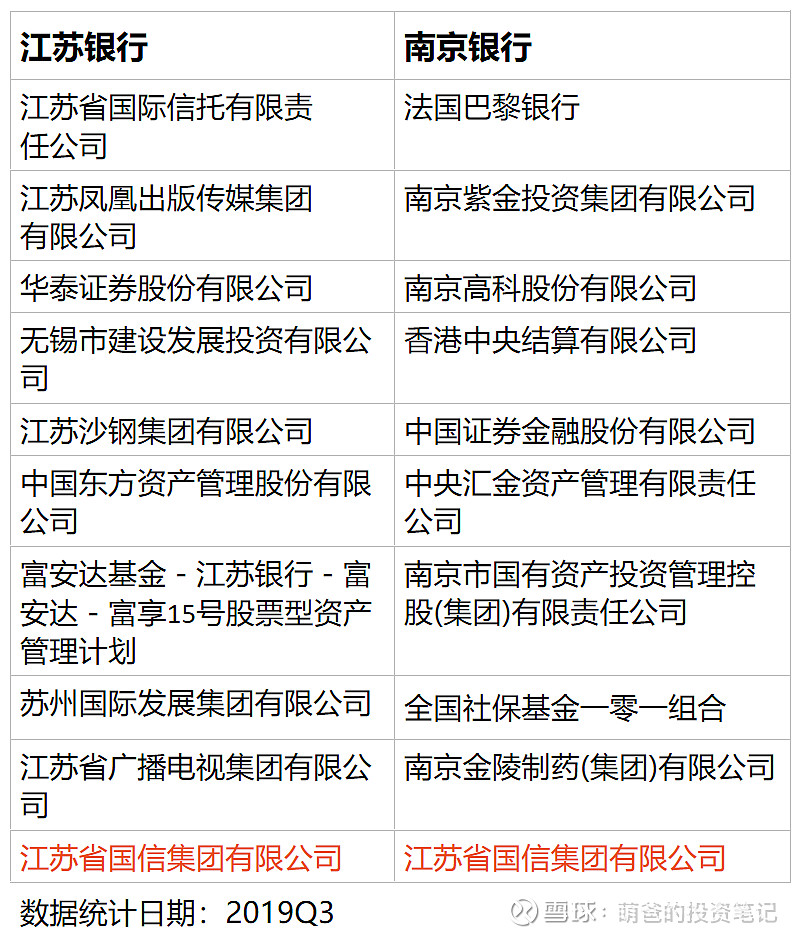

二、前十大股东情况

江苏银行的前十大股东是清一色内资,而且江苏省内的企业占了大头,相信这个股东结构对江苏银行在省内开展业务会有很大的帮助。

南京银行的前十股东资源集中在南京,法国巴黎银行作为大股东,在外资持续买入的大背景下,南京银行更容易获得外资的关注。

值得注意的是江苏国信集团有限公司(江苏省政府授权的国有资产投资主体),同时出现在两家银行第十大股东的位置。

提到股东情况,不得不提近两年两家银行的股东增减持情况:

南京银行:

2019 年 8~9月,南京高科增持2.81亿元,增持比例 0.42%。

江苏银行:

江苏银行是2016年6月的IPO,在经历了17、18年的新股减持后,从18年底至今,一直有大股东进行增持。

三、经营指标分析

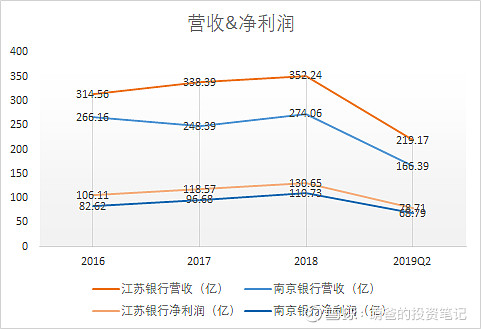

3.1 营收&净利润分析

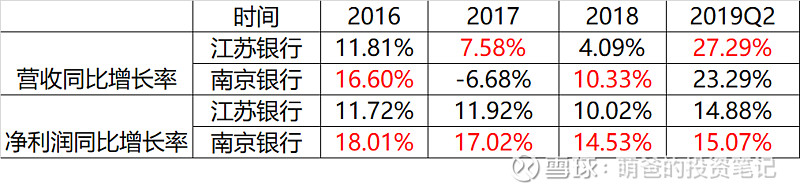

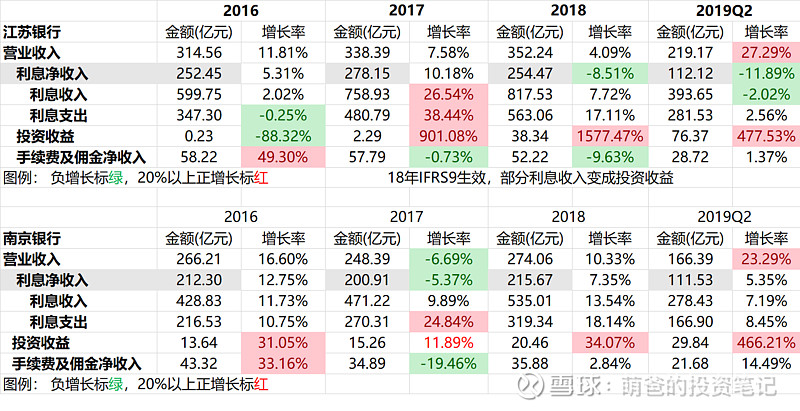

两家银行的营收差距从2016年的48.4亿(18.18%)扩大到2018年的78.18亿(28.5%),南京银行的营收在17年有所起伏,江苏银行的营收保持正增长,2019年Q2的营收增长率更是达到了27.29%。

净利润方面,南京银行的净利润增长率一直领先江苏银行,不过在2019Q2,这个差距开始缩小。

究竟是什么导致了江苏银行营收正增长,但是净利润增长率远远落后呢?我们接着看:

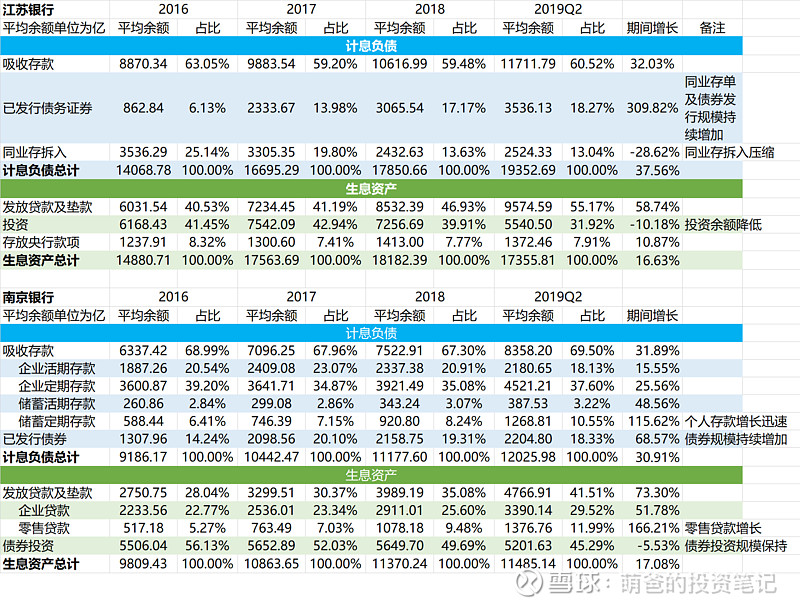

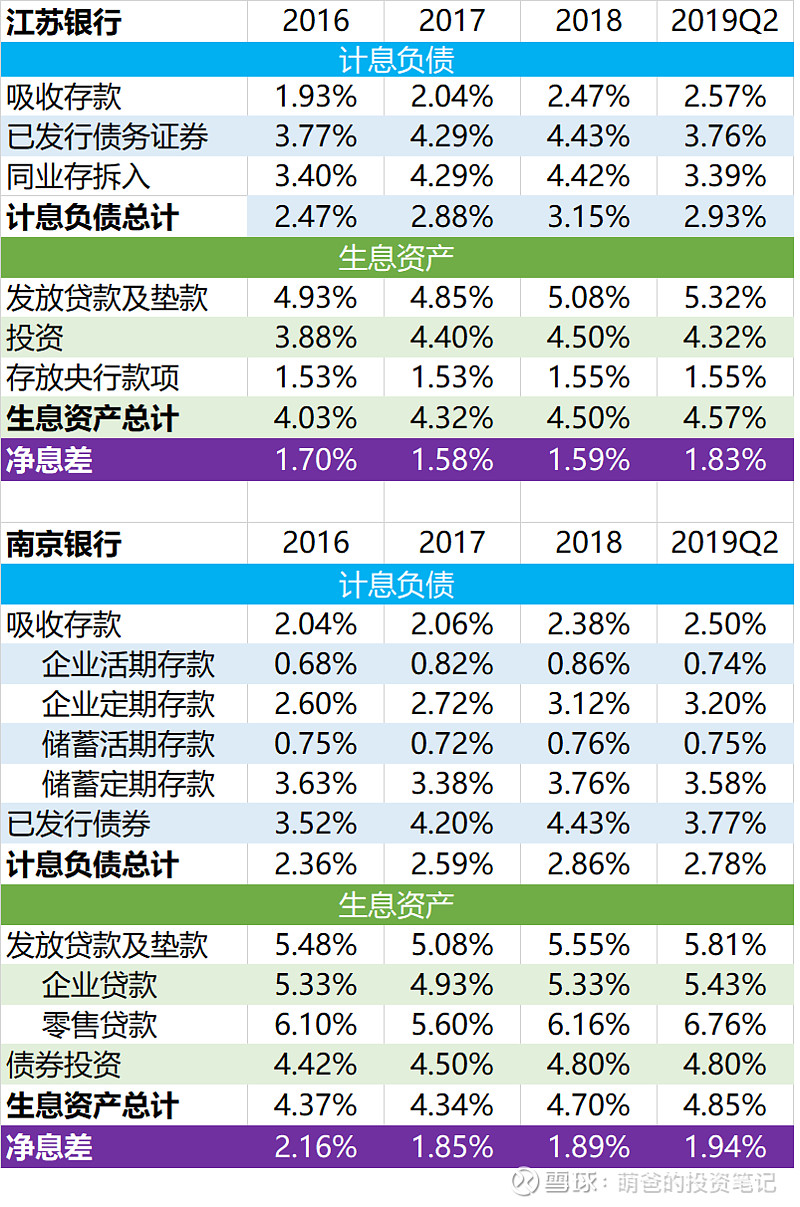

3.1.1 按计息负债&生息资产分析

负债端

发行债券和同业存单都是两家银行负债端增长的主要手段,江苏银行期间增长了2600多亿,期间增长309%,主要是同业存单。

而南京银行16年已经有1300多亿的债券,期间又增长了近900亿。

吸收存款方面,两家银行相差不大。

资产端

16年江苏银行的贷款和投资的比例接近1:1,到2019Q2,由于贷款的增长,贷款和投资的比例变成了1.7:1。

而南京银行,为什么被叫做“债券银行”,看下16年的生息资产比例就知道了,债券投资占比达到56.13%,贷款占比只有28.04%。随后几年,贷款规模增长了73.3%,债券投资占比下降至45.29%。

3.1.2 按业务类型分析

由于江苏银行的计息和生息表没有给出企业和个人的明细数据,我们得和存、贷款总额表进行比较。

对公业务发展稳定

江苏银行的对公存款期间增长30.98%,南京银行稍逊一筹,增长22.12%。

对公贷款方面,江苏银行期间增长31.63%,南京银行增长51.78%,南京银行获胜。

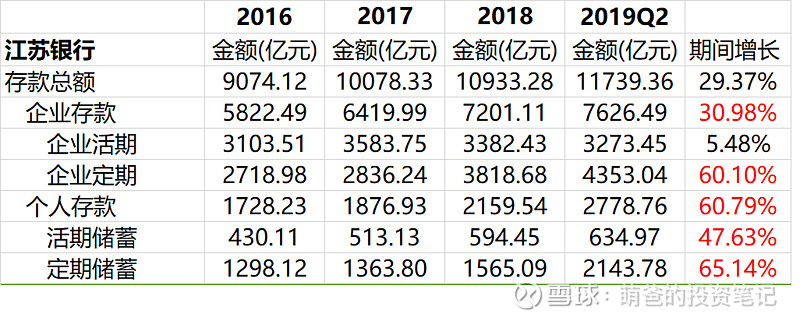

零售业务发展迅速

南京银行的个人存款期间增长了95%,江苏银行只有60.79%。

南京银行的零售贷款因为基数低,所以期间增长率看上去更高些。

从绝对值看,江苏银行的零售业务发展比起南京银行更加迅猛。这与江苏银行近几年和京东金融、苏宁、拉卡拉等几个互金平台合作有关,另外,江苏银行的微信端和app端直销银行,个人客户数业内首超3000 万,管理客户资产近400 亿元(18年财报数据)。

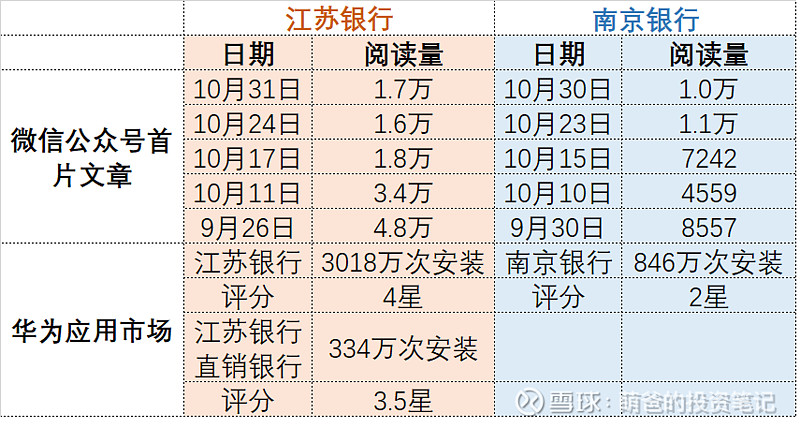

为了佐证这一点,我们来看下两家银行的微信公众号阅读量、app下载量和评分,两个渠道都是江苏银行大幅领先(PS: 江苏银行不知道为什么在华为应用市场搞了2个app)。

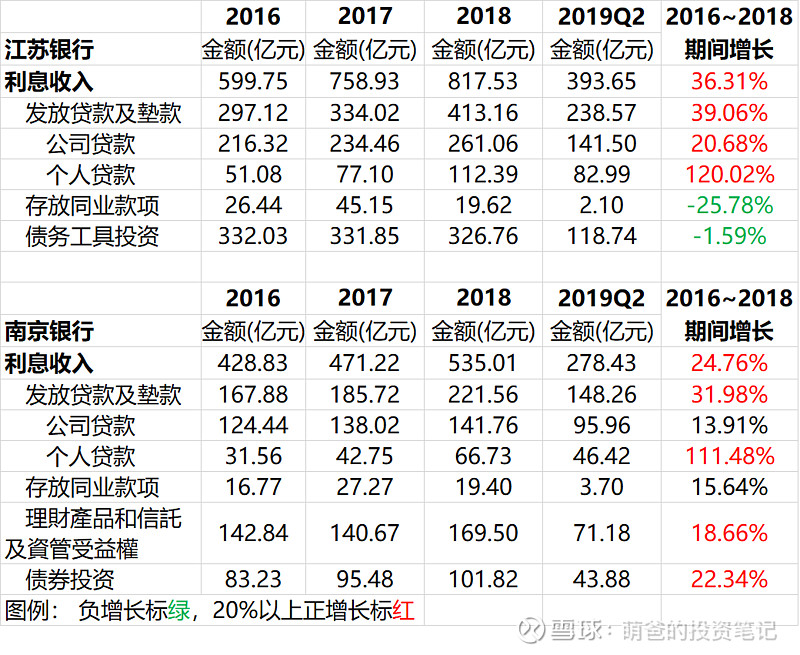

3.1.3 利息收入

看完规模指标,我们再来看下利息收入。利息收入表现更好的是江苏银行,从16年到18年增长了36.31%,而南京银行只有24.76%。

江苏银行对存放同业款项进行了一定比例的压缩,投资规模也做了些控制。

南京银行银行在债券投资规模变化不大的情况下,债券投资收益增长了22.34%,主要通过债券利率提升获得。

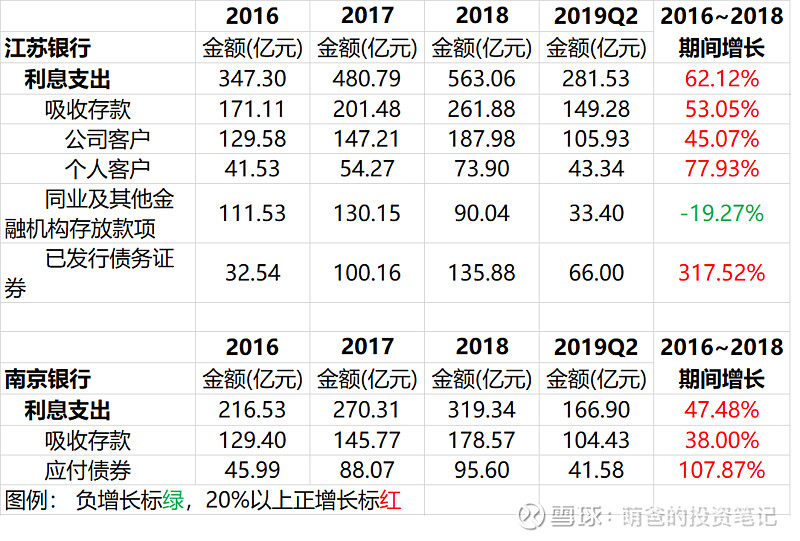

3.1.4 利息支出

江苏银行的存款支出18年比16年增长了53.05%,比存款规模的增长(20.48%)多很多,有些失控。

南京银行的吸收存款支出增长38%,只能说相对好一些(存款规模增长18.7%)。

另外,因为两家银行期间都发行了债券和同业存单,导致应付债券的利息支出大幅增加,江苏银行增长了317.52%,尤为明显。

3.1.5 营业收入综合分析

最后,我们把利息收入、利息支出,对照负债、计息资产利率合一起看:

江苏银行营收保持正增长,但是细看增长率就会发现增长放缓。主要原因是上面提到的两点:

1) 吸收存款支出失控。看下吸收存款利率就能发现,16年到18年的吸收存款利率增加了54个基点,贷款利率同期只增加了15个基点。

2) 应付债券利息支出大幅增加,主要是发行债券和同业存单的规模大幅增加,利率也上升了66基点。

在18年使用了新的会计准则后,部分利息收入挪到了投资收益,导致了利息收入的负增长,新的增长主要依靠的是投资收益(主要是基金分红增加)。

期间的投资利率增长了62个基点,这个是江苏银行的营收增长的一个亮点。

南京银行

再看下南京银行,17年的营收下降,主要是在利息收入增长9.89%的情况下,利息支出增加了24.84%,具体原因是也是应付债券,16年到18年债券的发行利率飙升了91个基点,对应利息支出增长了40多亿,抵消了利息收入的增长。

在18年开始,利息净收入和投资收益两方面都开始稳定的增长,投资收益在2019Q2的增长达到466%,主要原因来自19年使用了新会计准则及债券投资收益率稳步上升。

手续费及佣金收入,两家银行都占比较小。

对比结论:

1) 江苏银行的资产端规模(14880.71->17355)已经甩开南京银行 (9809->11485) ;

2) 两家银行的零售业务都有不错的增长,江苏银行更好些;

3) 两家银行的对公业务发展稳定;

4) 两家银行的利息收入都有所增长,但是因为负债端的压力(存款利率上升+发行债券规模利率上升),加上新会计准则的调整,导致财报上净利息收入增长停滞;

5) 两家银行的负债端都依赖发行债券(同业存单),江苏银行的发行规模增长要大一些,南京银行的债券成本更高一些;

6)两家银行的利润增长还是靠投资收益的增长;

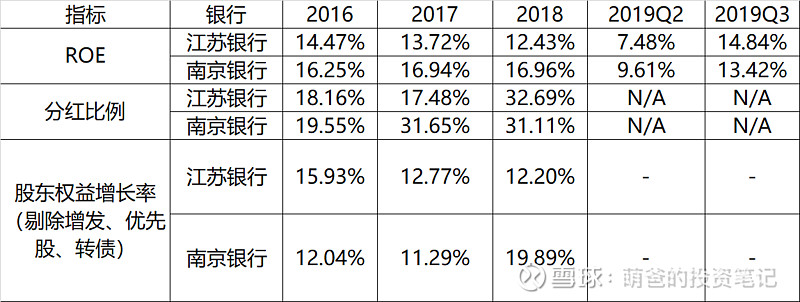

3.2 ROE、分红比例、股东权益增长率

ROE方面,南京银行一直领先江苏银行。

分红方面,南京银行在17年开始提高分红比例到30%+,当前股价对应的股息率为4.38%;江苏银行在18年提升到了32.69%,当前股价对应的股息率为4.77%。

股东权益增长方面(加上当年分红资产),16年和17年江苏银行的股东权益增长率获胜,18年南京银行的股东权益增长率超过江苏银行。

3.3 银行特色指标

看完常规营业数据,我们再来看下银行的特色指标:

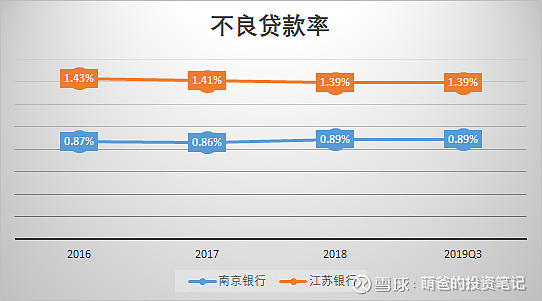

3.3.1 不良贷款率

南京银行的不良贷款率在银行业一直是出了名的低,江苏银行的1.39%还算正常,趋势也是一直下降。

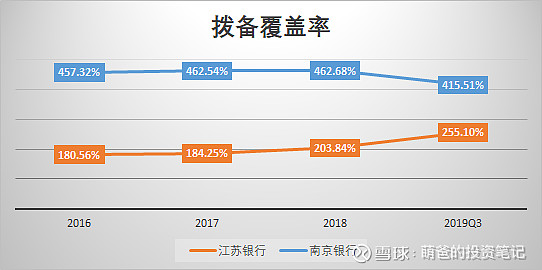

3.3.2 拨备覆盖率

南京银行的拨备覆盖率也是排在商业银行的前列,江苏银行的拨备逐年回升,但是与南京银行还有较大差距。

从不良和拨备覆盖率来看,南京银行的贷款质量优势明显,江苏银行正在逐渐改善。

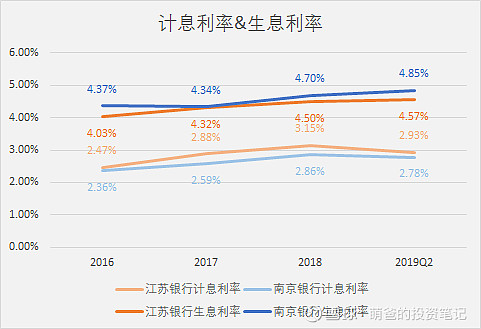

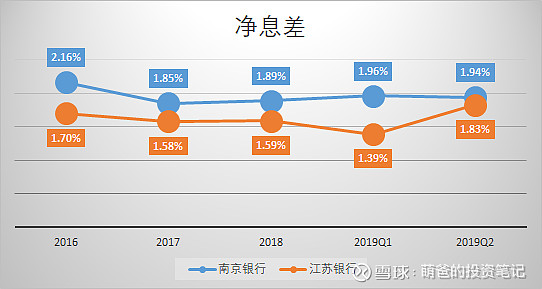

3.3.3 净息差

无论是计息利率和生息利率,都是南京银行做得较好。从趋势上看,这个差距在逐渐缩小,2016年的0.46%缩小到2019Q2的0.11%。

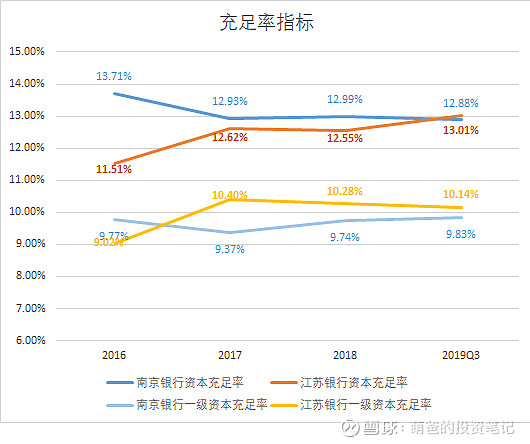

3.3.4 资本充足率

两家银行近年来多次发行金融债、二级资本债券。

江苏银行在17年发行了200亿优先股,19年3月发行了200亿可转债,19年9月30日又发行了200亿二级资本债(年利率4.18%)置换掉5年前的120亿二级资本债(年利率6.18%),降低了不少负债成本,使资本充足率达到了13.01%。

未来,江苏银行还可以存在200亿可转债补充核心资本充足率的可能性,近几年的发展暂时不会受资本充足率影响。

南京银行在2016年发行过100亿二级资本债券,一次49.75亿的优先股,当年充足率也是大幅上升。

两家银行最新的资本充足率都符合监管要求,江苏银行的略微好一些。

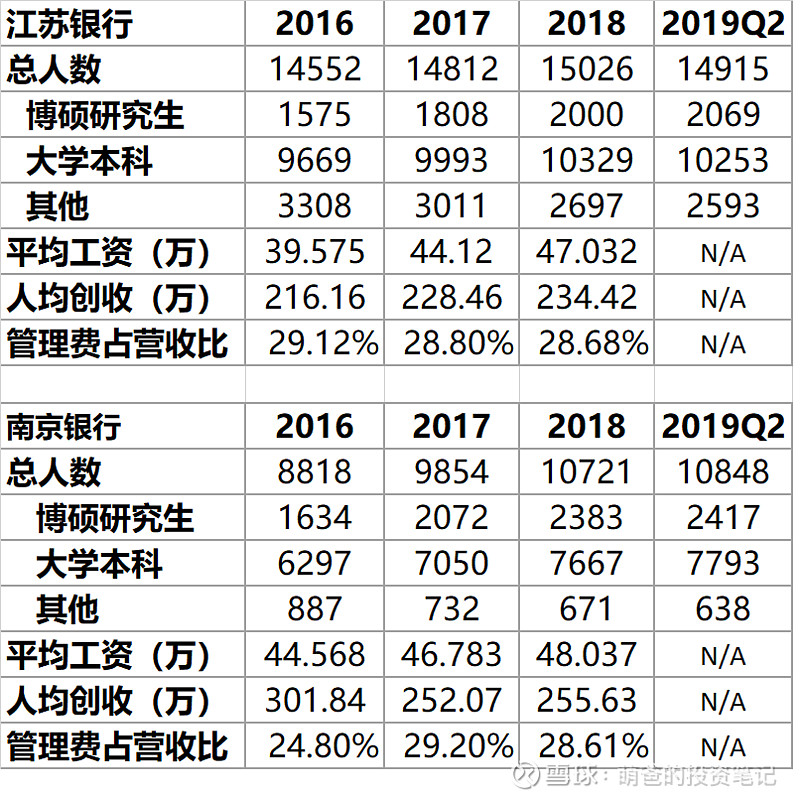

3.4 员工情况&管理费占营收比例

江苏银行网点多,总人数一直维持在1.5万人左右,从趋势上看,本科及以上学历比例正在增加,符合目前银行业科技发展的趋势。

南京银行本科及以上学历的比例更高,总人数也在增加,在人数增加的背景下,管理费用占营收的比例还是控制得不错的。

两家银行的平均工资和人均创收都排在商业银行前列,暂时看不到因工资大幅增长对成本构成压力的风险。

四. 估值

江苏银行估值破净,南京银行刚好在1PB,江苏银行的估值优势更加明显。

五.未来看点

两家银行未来几个看点:

1)江苏银行:可转债转股。2019年3月14日,公司发行的200亿可转债,转股价为7.56,当前江苏银行股价为7.24,按银行可转债的历史情况,转股是大概率事件。

2)南京银行:定增什么时候发出来![]() ?南京银行的定增流程已经花了2年,在10月18日,证监会还对南京银行提出了十项20条的反馈意见,这个流程,估计是等到花也谢了。

?南京银行的定增流程已经花了2年,在10月18日,证监会还对南京银行提出了十项20条的反馈意见,这个流程,估计是等到花也谢了。

3) 两家银行:能否控制住负债端的成本?特别是江苏银行,如果负债端成本得到有效降低,将释放大量利润。

4) 两家银行:靠投资收益(基金分红和债券投资)驱动的增长能否持续?

最后,江苏银行已经过了3年的新股期,已加入萌爸自选股清单,后面会持续关注。

以上观点为本人学习笔记,仅学习交流使用,不构成投资意见,如有错误,欢迎指正。

@雪球达人秀 $上证指数(SH000001)$ $江苏银行(SH600919)$ $南京银行(SH601009)$

码字不易,点赞、转发和赞赏都是对萌爸最大的支持,欢迎关注wx:爱吃鱼的萌爸(转载请注明作者及出处)