今天发现了一只账面现金及等价物,大于市值的票。这只股票上市17年了,每年都分红,而且他还是一只新能源概念票,虽然实际上搞新能源从2006年上市就在搞了。但是奇特的是市场上今年只有两家机构有研报,更奇特的是虽然只有两家有研报,但是基金已经买入了10.82%的总股本了。买基金的机构不写研报吗![]() ?还是写研报的人根本看不上这代工厂?

?还是写研报的人根本看不上这代工厂?

它当前市值149亿,账面现金及等价物192亿,短期长期有息负债67亿,账面现金扣掉短期长期有息负债后剩余125亿,总股本16亿左右,大约每股现金头寸就有7.8元。它现在的价格是9.13元,也就是说可以算作买入成本只有1.33元。可能这就叫市场先生吧,送钱的机会。

它就是$江苏国泰(SZ002091)$ ,接下来继续日常看一遍感兴趣数据。

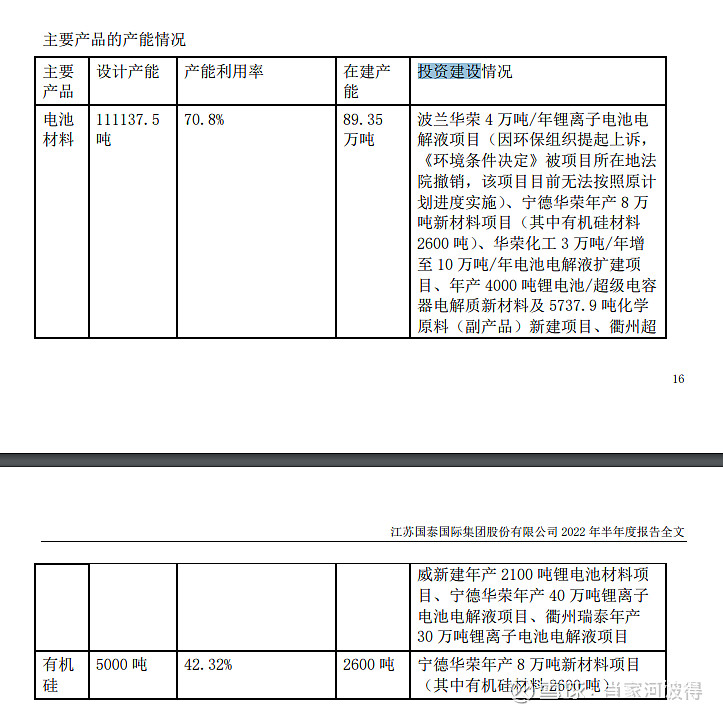

1、市盈率,TTM是8.27左右,属于贸易行业,也属于新能源行业,主要做代工和新能源电池业务。本来我以为它是最近转型做新能源的企业,但是没想到,翻年报才知道公司2006年上市以来就一直在做了。

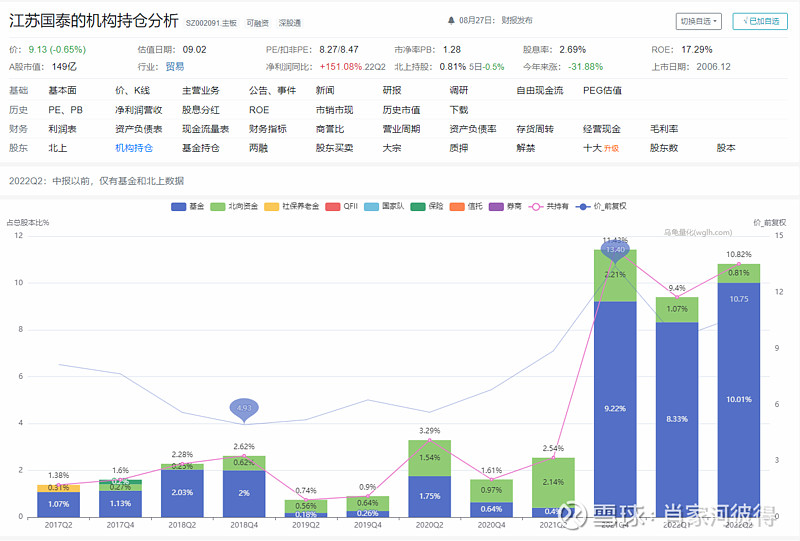

2、机构投资者占比,Q2数据比例有10.82%,有一点点高。

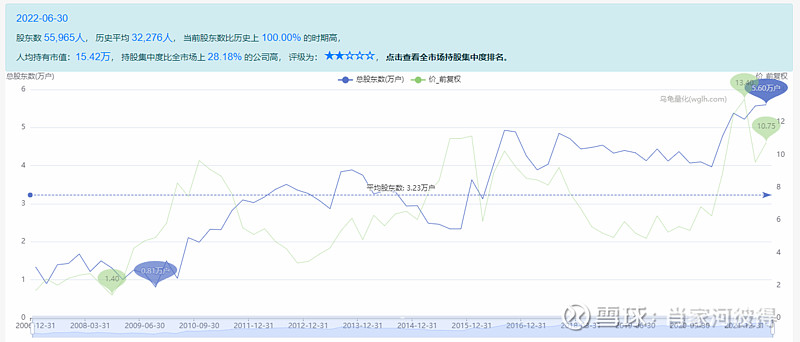

也看看股东数量

股东数量一路上涨。

3、公司内部人士是否正在买入?董事张子燕买入了小几百万,是个积极消息。

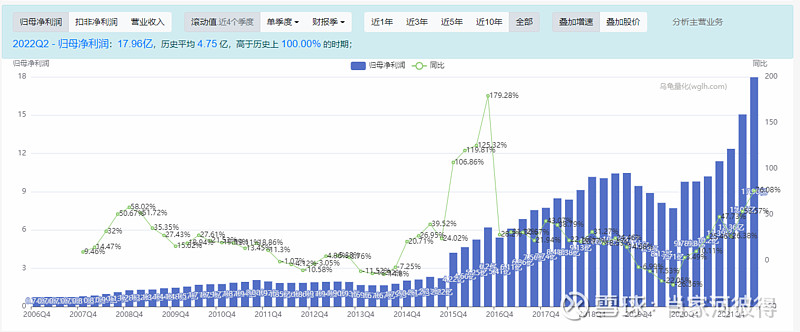

4、迄今为止公司收益增长历史情况?

盈利在15年后有比较明显的突增,15年以后,算是比较稳定的上涨,中间也经历过下滑。

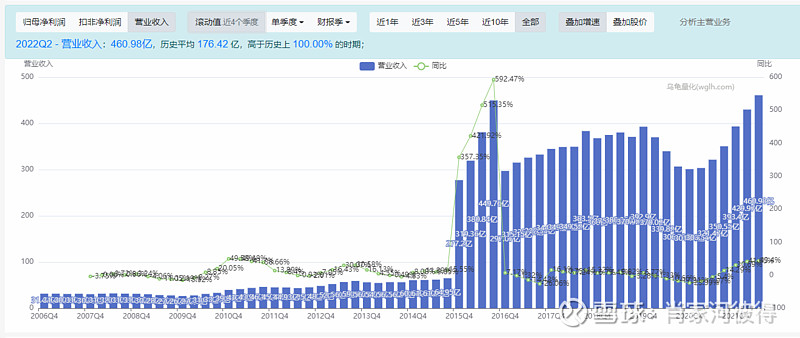

营收在15年迎来新台阶,应该是子公司进行了并表。

5、资产负债表情况是好是坏?负债权益比如何?公司财务实力评级如何?负债权益比=1.17:1左右。短期有息负债20亿,长期有息负债47亿。长期负债里面主要是可转债。

6、现金头寸如何?半年报账面现金及等价物192亿左右,充裕的流油。

7、现金流量如何

除开22年,过去5年净经营现金流76亿左右,资本开支38亿左右,自由现金流38亿,还算OK的自由现金流。

8、目前股价是否匹配PE?当前股价下,PE是8.27,严重低估。

PB1.28,很低。

9、研发投入,2021 年研发投入1.23亿,占营业收入比例重达0.31%。投入确实比较低。

10、业务是否还有很大的增长空间?

已经有很多产能在建了,只是说未来大行业,肯定会出现过剩的情况。

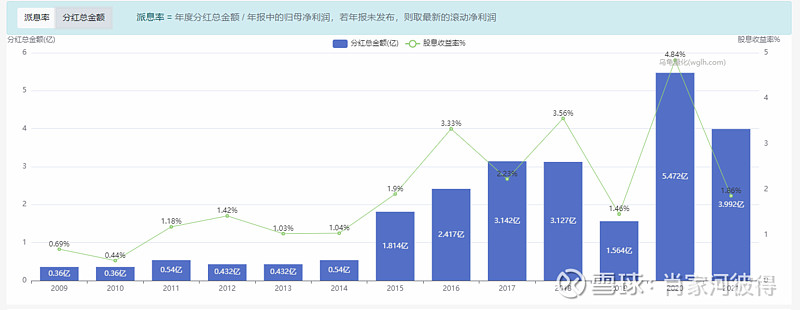

11、股息分红,上市以来每年分红,分红越来越来多,不过总的来说还是比较少的。

12、毛利率,代工的毛利率是比较低的,在11%左右,电池毛利率高一些,21%,但是跟同行新宙邦、天赐材料比起来,就比较低了。

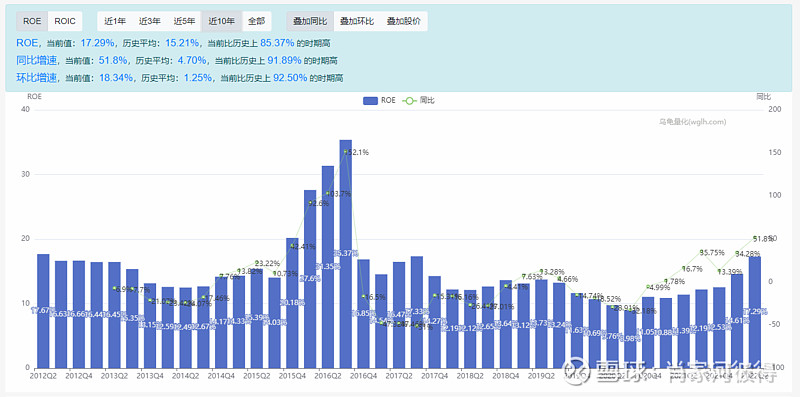

ROE的话,一直不高,但是最近有逐渐提升的趋势。

喜欢的点个赞,点个关注,有错误的地方也请大家评论指正。

链接下我自己的前文:

声明:我的文章仅仅是我做投资前分析的公开,仅代表个人观点,绝非任何形式的投资理财建议与指导