凯莱英——从未如此便宜过,腰斩再腰斩后,确定性极强,减肥药最大赢家之一

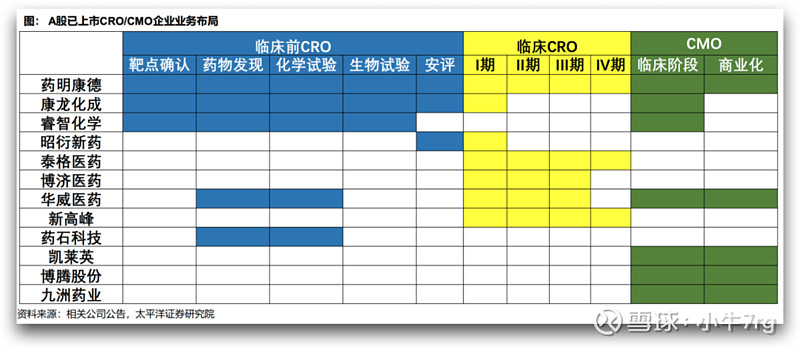

对CXO的6家头部公司简单梳理如下:

①药明康德:强项是实验室服务、小分子CDMO,重点投入是小分子CDMO扩产能、新兴技术领域扩项目、CGT扩产+提升能力。

②药明生物:强项是生物药CDMO,重点投入方向是生物药CMO产能,未来重点发展生物药CRO。

③泰格医药:强项是临床CRO,重点投入是国际临床CRO团队的自建和并购。

④康龙化成:强项是实验室服务,重点投入是小分子CDMO、提升实验动物和临床CRO能力、发展CGT CDMO业务。

⑤凯莱英:强项是小分子CDMO,重点投入方向是小分子CDMO扩产能和临床CRO做一体化,发展包括制剂、生物药、化学大分子、CGT等新兴业务板块的CDMO。

⑥博腾股份:强项是小分子CDMO,重点投入方向是小分子CDMO扩产能和CGT CDMO。

本期深入分析一下小分子CDMO龙头凯莱英。

凯莱英是备受高瓴资本青睐的公司,目前是小分子CDMO领域老二,非常希望补齐大分子CDMO业务和CRO业务两大块。一旦补齐,凯莱英也将成为CXO集大成者。

一、公司简介

凯莱英医药集团(天津)股份有限公司,成立于1998年10月7日, 2016年11月18日在深圳交易所主板上市。是一家全球领先的服务于新药研发和生产的CDMO一站式综合服务商。

凯莱英为国内外大中型制药企业、生物技术公司提供高效和高质量的研发与生产服务,助推创新药的临床研究与商业化应用。主要包括临床阶段药品、商业化阶段药品、技术服务。

凯莱英是全球第五大创新药原料药CDMO公司,约占据1.5%的市场份额(第一名市场份额约为2.9%);是中国最大的商业化阶段化学药物CDMO公司,约占据22%的市场份额。目前公司拥有全球8大研发基地,20余家分公司,超过9800名员工。

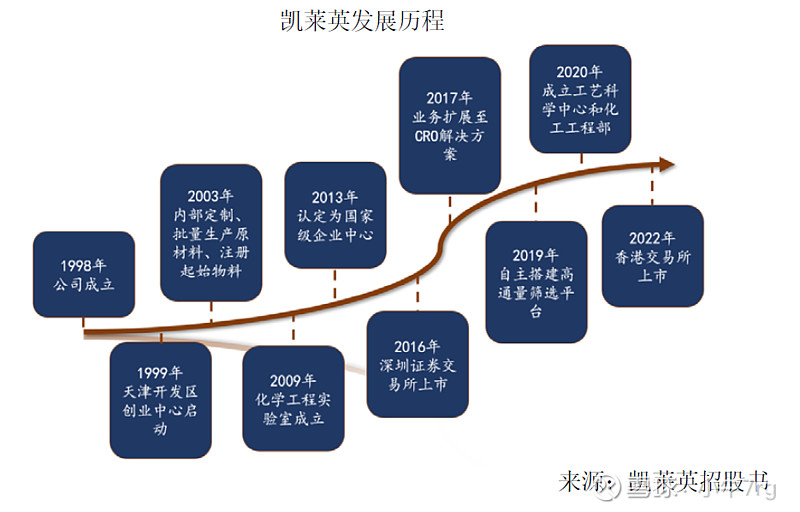

二、发展历程

1998年前身天津凯莱英精细有机化工有限公司成立。

1999年筹建研发中心和中试车间。

2001年研发中心、中试车间(TJ1)启用。

2004年阜新凯莱英(FX1)成立,承接培南cGMP生产项目。

2005年凯莱英生命科学(TJ2)成立。

2006年多功能cGMP中试车间开工。

2007年凯莱英生命科学(TJ2)一期启用。

2009年凯莱英生命科学(TJ2)二期开工,生物实验楼开工建设。

2010年供应培南、丙肝等商业化项目。

2012年吉林凯莱英成立(DH1),主要承担cGMP生产,连续性酶催化关键技术及装备获863计划支持。

2013年辽宁凯莱英成立(FX2)。

2014年联合Scripps研究所共建绿色制药技术国际联合实验室。

2015年新建制剂、原料药研发综合楼、GMP生产车间。

2016年挂牌上市,药物研发中心建设项目开工建设,多项绿色制药技术实现商业化应用。

2017年吉林凯莱英制药 (DH2)开工,主要承担原料药、中间体生产;固体口服制剂中试/商业化生产线正式启用;天津凯莱英科技成立,承担CRO业务;成立ADC及多肽药物开发实验室。

2018年凯莱英制药科学技术研究院成立,升级改造多肽、多糖及寡核苷酸化学大分子生产线,与上海交通大学共建生物药物创新技术研发联合实验室。

2019年绿色制药关键技术产业化项目一期启动生产,制剂部晶型研究和处方前研究实验室成立,天津市药物临床研究技术创新中 心(TICCR)成立,凯莱英生命科学新建cGMP多肽生产车间,上海凯莱英生物成立,凯莱英金山研发中心启动。

2020年凯莱英制药(江苏)有限公司成立,致力于小分子药物研发生产;设立美国波士顿研发中心,从事创新药CDMO研发服务;参股美国Snapdragon Chemistry公司;口服肠溶制剂和缓释制剂平台成功交付项目;收购天津冠琴医药,加强CRO服务能力;与瑞博生物合作领跑国内小核酸药物开发。

2021年成立生物合成技术研发中心。

2022年凯莱英生物引入外部投资者,拓展CGT等业务;进一步收购全球连续性反应技术领导者Snapdragon;子公司凯莱英生物引入高瓴资本等作为股东。

三、公司业务布局

从下面这张图表上,我们知道,凯莱英的主营业务主要在CMO阶段,CMO的意思是Contract Manufacture Organizatio,翻译过来就是:药品合同生产组织。

和CRO不同,CRO中的R意思是Research,旨在研发阶段,CMO就是已经过了研发阶段,开始受医药企业的委托开始生产了。

其实上面这个表不够精确,凯莱英不光有CMO,临床前以及临床CRO凯莱英也有深度参与,因为在临床前和临床阶段已经涉及到临床试验用药的研发生产,这是需要凯莱英去辅助完成的。

所以,凯莱英的主营业务准确的叫法应该为CDMO,这里面的D就是Development(研发)的意思。

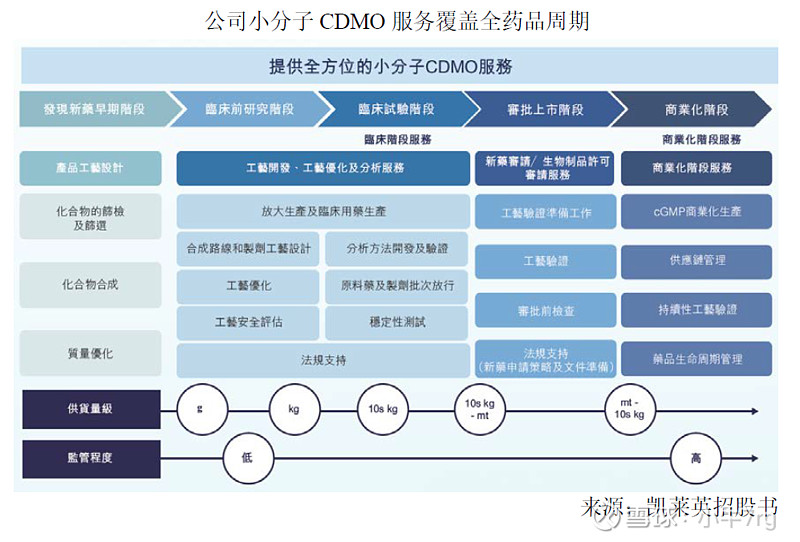

CDMO 全称为“医药合同定制研发生产企业”,是指接受制药公司委托,提供医药特别是创新药的工艺研发及制备、工艺优化、放大生产、注册和验证批生产及商业化生产等服务的机构。

与传统CMO 相比,CDMO 更早参与新药开发的阶段(最早到临床前),其需要在委托生产的基础上进行工艺研发及工艺优化,除生产外更注重创新研发能力,一般技术壁垒更高,客户粘性更强。

凯莱英较早进入 CDMO 业务核心领域,公司主要产品聚焦于监管严格、高附加值、高量级领域,形成较强的客户粘性和业务壁垒。主要服务的药物涉及病毒、感染、肿瘤、心血管、神经系统、糖尿病等多个重大疾病治疗领域,累计服务年销售或预测销售峰值超过 10 亿美元的突破性重磅新药 13 个。

公司在保持与辉瑞、默沙东、百时美施贵宝、艾伯维、礼来等全球制药巨头的长期深度合作的同时,拓展与再鼎医药、贝达药业、和记黄埔等国内外优秀新兴医药公司多方面的协同合作。

1. 小分子CDMO业务

凯莱英小分子CDMO业务板块营收占比约91%,其中临床阶段营收占比约37%,商业化阶段营收占比约54%。

临床阶段主要提供工艺开发、工艺优化及分析,放大生产及临床用药生产,新药申请验证和审批等服务。

商业化阶段主要提供cGMP商业化生产、生命周期管理等服务,重点服务的药物覆盖病毒、感染、肿瘤、心血管、神经系统、糖尿病等多个重大疾病治疗领域。

2. 新兴业务

新兴业务板块营收占比约8.57%。

凯莱英化学大分子业务主要包括多肽类药物和寡核苷酸药物的CDMO,公司位于天津的化学大分子药物平台,配备了1200平方米的研发实验室、装备有多条生产线的2000平方米的GMP生产车间和600平方米装备有符合OEB5等级隔离器的GMP高活实验室。

生物药包括为DNA重组产品、抗体偶联药物及mRNA提供服务,在上海金山的生物大分子研发实验室,建设了符合GMP要求的中试生产车间,现有一条200L和500L一次性反应器生产线和一条生产多种规格注射液及冻干粉针的西林瓶生产线。

制剂业务涵盖多种,包括普通片剂和胶囊、缓释控释片、颗粒剂、无菌溶液、无菌冻干粉、滴眼液等。

生物合成方面,内部开发了包括所有酶功能的平台。

临床CRO方面就临床试验目的设计、启动及管理提供全面的一体化服务。

四、2023年三季报分析

凯莱英在失去新冠大订单后,业绩明显下滑。2023年前三季度,凯莱英营业收入63.83亿元,同比下降18.29%;归属于上市公司股东的净利润22.1亿元,同比下降18.77%。公司表示,同期小分子CDMO业务收入55.65亿元,同比下降 22.01%。

单从第三季度的业绩来看,凯莱英实现营业收入17.62亿元,同比下滑36.41%,归母净利润达5.24亿元,同比下滑46.6%。

凯莱英业绩的下滑似乎可以预料,2021年11月到2022年2月,凯莱英连续公告拿下3个订单,合计约93亿元,客户为美国某大型制药企业。当时,正值辉瑞推出抗新冠药,因此市场普遍预测公司订单或与辉瑞有关。

无论客户是何方神圣,凯莱英的业绩在2022年实现大爆发。同年,公司营业收入102.55亿元,远高于2020年的31.5亿元和2021年的46.39亿元。

但订单红利终有退潮的一日。一般而言,订单交付和金额确认的周期约一年。2023年开始,公司业绩同比出现下滑。

今年上半年,凯莱英的营业收入46.2亿元,同比下降8.33%,2020年和2021年同期为12.66亿元和17.6亿元。今年第三季度,公司的营业收入17.6亿元,同比下降18.29%,2020年和2021年同期为8.2亿元和11.6亿元。

很明显,到2023年第三季度,公司业绩仍在继续下滑。当然,对于CXO来说,大家Q3日子都不好过,对比博腾的几乎没利润和美迪西的亏损,凯莱英还是体现出了一定的龙头韧性。

由于三季度披露数据有限,我们这里还是主要看半年报经营情况,把半年报搞清楚了,Q3什么状况也差不多就清楚了。

2023H1上半年,公司剔除大订单后实现收入 26.77 亿元,同比增长 33.27%,整体还是非常稳健的。在手订单达9.1亿美元,约合人民币63.7亿,按照公司目前的速度,在手订单大致还需要一年多才能消化完,换句话说就是,即便没有新订单,2023-2024两年的基本业绩还是有保障的。

我们看下图,公司各个阶段的项目数量整体依然呈增长态势。

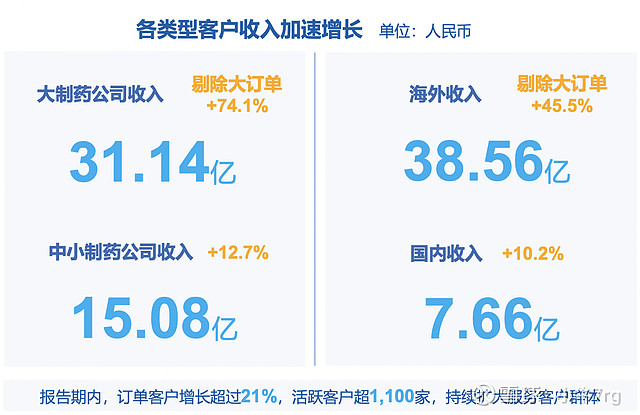

凯莱英2023年的业绩之所以整体还是比较稳得住,核心在于来自大制药公司、来自海外的收入,而中小企业以及国内其实是十分拉垮的。

当然,不止凯莱英,药明、康龙、泰格等企业亦是如此,这也是2023年国内CXO业绩分化如此明显的核心原因。

当然,也并非所有同行都感受到寒意。从CRO(研发外包组织)切入赛道的康龙化成,今年第三季度CDMO业务收入实现6.62亿元,同比增长11.3%。康龙以小分子订单为主,超过一半以上的收入来源都来自CRO的现有客户,同时也在推进大分子CDMO项目,有两条2000升产能的产线计划投产。

CDMO的风向在变。一方面,行业风口小了,拿大订单的难度越来越大。另一方面,各家企业也在各自寻找出路,康龙化成的CDMO订单从CRO客户导入,凯莱英也在承接小分子以外的订单。

今年的机构调研中,凯莱英披露新承接某大型跨国制药公司API(原料药)验证项目。此前,同行九洲药业靠诺华制药的API订单,业绩规模迅速实现壮大。

CXO是一门大者恒大、强者恒强的生意。以药明、凯莱英、博腾为例,他们剔除大订单后2023H1的增速分别为54.5%、33.27%、29%。

药明的剔除大订单指的是D&M业务,没包含其余CRO业务,毕竟凯莱英、博腾也只有DM业务。

越大的企业增速反而越快,年景越不好,订单越向头部集中。

除了小分子CDMO业务,凯莱英的新兴服务业务2023前三季度实现收入 8.13 亿,同比增长 21.05%;2023H1实现收入 5.31 亿,同比增长 34.89%。

根据H1的数据,化学大分子 CDMO 业务收入同比增长 29.58%,合计开发新客户约 40 家,承接新项目 45 项,推进到临床 II 期之后的项目合计 24 项,近期很火的减肥药(多肽)就属于化学大分子的一环。

目前全球已有多款 GLP-1 多肽类药物获批上市,并且销售持续快速放量,驱动GLP-1 药物市场乃至肽类药物市场规模持续扩容。

根据 Frost & Sullivan 的数据,预计2023年全球肽类药物和GLP-1药物的市场规模分别为795亿美元和 210亿美元,全球肽类药物市场规模较大,有望为CXO公司带来充足的服务外包订单。

多肽类业务行业产能需求大,公司已服务了国内市场中处于临床进度领先的相关品种。

凯莱英是信达生物/礼来双靶点减肥药玛仕度肽的CDMO,最近也有拿下礼来口服小分子订单,也在谈礼来替尔泊肽的多肽订单,部分项目已进入验证生产环节。

与康龙化成切入大分子CDMO业务一样,鉴于多肽领域处于缺少产能的情况,凯莱英提前布局新产能并积极争取全球订单。2024年,公司预计固相合成总产能将达到1万升,可满足百公斤级别的固相多肽商业化生产需求。

五、凯莱英的估值

公司员工持股计划,以2021年为基数增长80%,2023年对应营收为83亿,后面2年就按中国CDMO市场平均增速20%来计算:

2024年为:83✖120%=99.6亿

2025年为:99.6✖120%=119.52亿

剔除2022年大单影响,公司最近7年归母净利润与营收之比基本恒定在23%左右,假设保持这个数值,2025年净利润为:119.52✖23%=27.49亿

CXO企业的估值弹性非常大,21年高点时凯莱英的PE达到130倍,股价经过前期高点的373元,目前已经持续狂跌两年多的时间,腰斩后近乎再腰斩,现在PE还不足20倍,虽然说23年业绩下降的话会导致PE上升,但估值水平跟公司业绩关系并不同步,更多的是取决于整个行业热度和市场情况。

即便2023年营收下滑到83亿,净利润下滑到20亿,对应现在不到400亿的市值,也就是不到20的PE。你说她贵吗?风来的时候就不贵、没风的时候20也是贵的。

六、小结

CXO是医疗行业的一面镜子,可以折射出医疗行业的永续性增长属性。前有新冠疫苗、小分子药大单花落国内CXO,现又有减肥药、XDC,未来还将有阿尔兹海默、mRNA、CGT,医药行业永远有热点,CXO永远有新的大订单。

虽然Q3整个CXO行业业绩都不大好看,绝对龙头的药明也有下调2023全年的业绩指引,但我们一定要清楚,这都是暂时的。而且我们也要看到,全球投融资不佳是从2022才开始的,但头部CXO业绩真正受到影响却是从2023Q2开始的,根据药明、康龙等企业的说法,全球投融资情况尤其欧美从2023年6月开始已有好转。

凯莱英三季度尽管业绩下降,但新签订单量无论是环比还是同比,增速都保持了比较高的增长。单季度订单增速超过了历史水平(30%以上),每个季度逐季新签订单还是增长的。跨国MNC和海外biotech中后期项目有明显增长,增速加快。

只要公司能持续做到高于行业平均的增速,一直做正确的事,就没什么问题,至于股价,等风来。