但是,这一切,并不能妨碍$纽柯钢铁(NUE)$(Nucor Steel)的成功,这位从新兴美国市场中走出丛林的世界钢铁巨人!

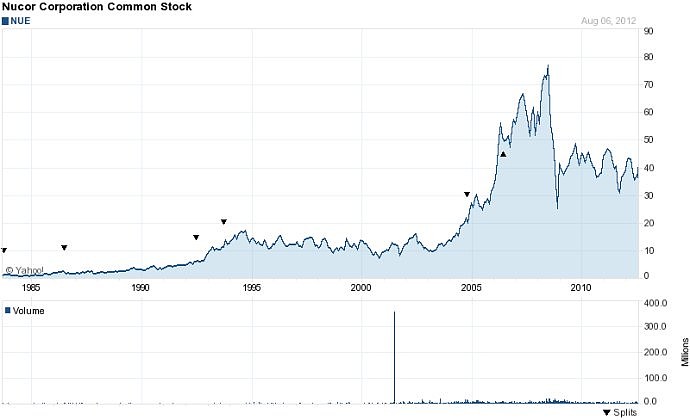

根据Google Finance的数据,纽柯钢铁的当前股价,较1978年年初上涨了129倍,这还不包括其1987年以来每年持续增长的股票分红。2011年,公司每个季度分红0.36美元,一年合计1.45美元。从2011年第四季度起,公司每季度分红0.37美元。

2011年纽柯钢铁每股收益为2.45美元,金融危机前的最高峰,2008年公司每股收益5.98美元。2009年由于金融危机的打击,每股收益亏损0.94美元,这是公司自1965年专攻钢铁以来唯一的一年亏损。2010年纽柯钢铁便扭亏为盈,当年每股收益0.42美元。尽管如此,公司2009年仍然每股分红1.41美元,2010年每股分红1.44美元。

纽柯钢铁的成功,对于我们今天研究中国的$海螺水泥(SH600585)$的未来,或许有直接的借鉴意义。钢铁水泥,夕阳其实还早,传统行业这个名字比较适合。

可以预期,在不远的将来,海螺水泥将成为媲美纽柯钢铁一样的现金分红奶牛,对于这点,我丝毫不会怀疑。

在此,我非常感谢作者贺宗春提供的下面关于纽柯钢铁的资料文章,以及雪友@贪婪与恐惧 给我推荐的“纽柯钢铁”。几天之前,我还对“纽柯钢铁”是一无所知。

——天地侠影

美国纽柯钢铁公司成功法则透视

作者:贺宗春

中国钢铁新闻网 中国冶金报

2009年2月10日

2008年全球股市风云变换,钢铁企业同样未能独善其身。在刚刚过去的一年中,中国钢铁企业上市公司股价平均下跌70%;10家国际知名钢铁企业股价平均下跌近60%。然而,美国纽柯钢铁公司(以下简称纽柯)的股价却以相对市场涨幅的20%跑赢大市。更难得的是,纽柯已经连续42年保持了每年和每季度盈利,成功抗御了多次经济与钢铁行业风险。纽柯究竟是一家什么样的企业?为什么它能够在全行业不景气的大背景下依然成绩卓越?

卓越的“小钢铁”公司

近20年来,美国粗钢年产量平均在9000万吨左右,2008年达到9149万吨,钢铁业成为美国获利性和成长性最差的产业之一。美国的长流程大型联合钢铁企业,在数次经济周期波动中屡遭重创,企业分分合合,几十年下来面目皆非;而以电炉为基础的短流程企业,由于其机构精简、成本低廉,经营比较稳健,到2007年其产量已占美国钢铁产量的近60%,纽柯就是其中的典型代表。

1965年,纽柯以8万吨产量起家,经过了40多年的发展,现已成为北美线材、螺纹钢、钢梁第一大生产商,板材第二大生产商,钢结构第三大生产商,2007年钢材发货量达2300万吨。自1988年开始,纽柯销售额超过10亿美元,复合年增长率保持20%的增长。2001年,美国经济萧条、钢材需求低迷,美国钢铁公司大幅压缩产量,减幅达11%,纽柯却仍保持了较高生产水平,产量不降反增;2008年第四季度,全球钢铁企业大面积亏损,但纽柯近期称该公司盈利约略高于盈亏相抵水平,加上2008年前三季度的出色业绩,2008财年的业绩可能创下该公司历史纪录。

在2001年出版的《从优秀到卓越》一书中,吉姆·柯林斯从全球1435家公司中遴选出了11家卓越公司,目前其中有的已不复存在,但纽柯作为11家卓越公司之一,迄今仍跻身世界500强和钢铁优秀企业之林,这要归功于该公司的“低举低打”的战略定位、稳健的经营与扩张策略,以及独特的企业文化。

“低举低打”的战略定位

纽柯是一家大胆采用新技术的短流程钢厂,在采用新工艺及装备方面走在行业的前面:1969年成为第一个年产20万吨的紧凑型小钢厂,1984年第一个将30吨交流电弧炉改造成30吨直流电弧炉,1987年第一个采用150吨大容量超高功率交流电弧炉,1987年第一个兴建年产能力100万吨薄板坯连铸连轧带钢(CSP)的现代化紧凑型钢厂,1991年第一个采用150吨大容量超高功率直流电弧炉,1998年兴建现代化的中厚板钢厂,创下了多个世界第一。回顾纽柯发展的历史不难发现,坚持采取低成本炼钢技术,已经成为纽柯的一个发展战略模式选择。其紧凑型钢厂的基建投资是大型联合钢厂投资的1/4;产品生产成本比大型联合钢厂低10%~15%;企业职工人数少,这在人力成本高昂的美国具有优势。

在产品选择上,纽柯选择低端产品,如线材、螺纹钢,由于成本结构与联合钢厂大不相同,折旧费用少,没有遗留成本,没有研究与开发费用,销售费用少,一般管理费用可以减至最低,按需生产。纽柯的方针是尽量生产能够容易赚钱的产品。正是纽柯“低举低打”的策略,一步步蚕食了由联合钢铁企业垄断的高利润空间,也为纽柯在钢铁行业存活下来打牢了基础。

“稳中求进”的经营策略

钢铁行业是最具周期性的行业之一。纽柯认为:“在经济处于繁荣期,应当保持满负荷运转,并将部分资金储备起来,因为我们确信,这样的好时光是不会持续很长时间的。”纽柯的战略目标是在经济周期内实现高点和低点共同提升的动态发展,做到“稳中求进”。

“稳中求进”首先体现在纽柯对行业低谷的乐观心态。1983年,美国钢铁业遭受进口钢材巨大冲击,但纽柯却把挑战当成是一种机遇,认为“钢材这么重,他们还得大老远地从大海那边运过来,这给我们带来了很大的优势”,同时,纽柯把企业出现的经营问题归结为管理问题,正是这种检视自己、危中见机的心态帮助纽柯在困境中发展起来。

其次,保持较低的资产负债率,并握有充足的现金。近3年来,纽柯资产负债率均在50%以下,2006年纽柯钢铁出货量达2200余万吨,销售额达147亿美元,净利润17.5亿美元,而资产负债率只有38%,而美国钢铁公司、安赛尔·米塔尔(纽约上市公司)近三年的资产负债率均在60%左右。

在弱市中积极扩张

2000年前,纽柯基本上以新建电炉炼钢厂为主,尽管每年效益不错,但扩张的步伐并不快。40多年来,纽柯始终保持机构精简、超低成本,在多数钢铁公司发生亏损的情况下,仍然保持盈利。2000年以后,纽柯实力雄厚,受竞争环境影响,开始涉足外部并购活动,特别是在行业低迷期,逆势而为,开展了25项收购活动,涉及金额45亿美元。通过长期的收购兼并,纽柯粗钢产量翻了一番,产品范围和市场领域得到了拓展,产业链向下延伸使得企业更有竞争力。

纽柯并购活动有3个特点:一是收购对象多为自己熟悉的领域,即棒线材、型材等生产商,如伯明翰、金曼均是采用电炉工艺为特色的短流程企业,这种并购加大了纽柯向建筑业发展和国内市场的开拓力度。二是并购对象多为陷入困境的企业,甚至进入破产保护状态的企业。这种安排考虑到弱势企业和工会方面会受形势所迫,容易作出让步。通过2002年、2003年的收购,纽柯钢材发货量由1100万吨增长到1900万吨。三是强调并购后的整合。注重对并购后企业的管理、生产改造,引入纽柯成熟的管理模式,使困境企业能够迅速脱困。

这种逆周期而上的扩张并购策略已经成为纽柯的战略选择。2008年10月,在世界钢铁协会第42届年会上,纽柯总裁称:“如果危机继续恶化,我们可能看到更多的合资和并购机会。”

“弹性”的企业文化

行业下行时,企业限产保价、降本增效是常策,通过减少劳动力节约成本,这是大部分企业会采取的措施。而纽柯则通过建立高度忠诚的企业文化,辅之以弹性工作、弹性工作时间、交叉培训、精简管理人员等多项配套策略,使得不裁员政策长期执行,公司在多个危机中处于不败之地。

在企业艰难时刻,一支高度忠诚的员工队伍能否自发愿意为企业做出牺牲是关键。在这个方面,纽柯首先把住人才关,选择人才看重的是品质好坏,而非高学历背景、实际技能、特殊知识和工作经验。柯林斯《从优秀到卓越》一书中有这样一段描述:“你可以教会农民如何炼钢,但你却无法教会一个人恪守职业道德,如果他一开始就不具备的话。因此,纽柯不是把钢厂设在像匹兹堡和加里这样的传统钢铁城镇,却反其道而行之,将公司设在像克劳福德维尔、印第安纳、诺福克、内布拉斯加和普利茅斯这样的城镇。”纽柯设置新厂通常第一年解雇率高达50%,但接下来合适的人员都安顿下来以图长期发展。为培育高度忠诚的企业文化,纽柯还采取多种措施缩小等级差别,如纽柯一直保持着公司年度报告首页按字母顺序印刷员工名字的传统,公司安全帽都是同样颜色(除了便于确认的维修人员),等等。

其次,采取注重绩效的弹性工资与工作时间,能够在经济萧条时不降低生产率,并达到降低劳动力成本的目的。纽柯工作时间和工资有着高度弹性,基本工资起薪较低,但与奖金配比较为灵活,也就是采取的“强激励政策”,奖金占薪酬比重较大。公司经营效益好,每名员工都会受益;如果公司面临困境,所有员工共同承受。在领导责任上,采取“逐级递增”的方式,部门领导和高层经理人员承担更大比例的风险。在1982年的危机中,纽柯工人工资下降25%,主管工资下降60%,时任首席执行官工资下降75%。

再其次,为了避免在减产期人力资源的浪费,纽柯通过交叉培训拥有一支弹性很大的劳动力队伍,可根据需要迅速转移到其他职能上。在经济萧条期,并不是让所有人和所有的事情放慢节奏,一些接受过交叉培训的员工会离开生产线,来帮助翻新设施和维修设备。这种做法的精妙之处在于经营节奏放慢时,公司劳动力成本降低,但却没有损失任何产能和工人。当市场回升时,纽柯公司可以快速地转变以满足需求,达到密切配合每月需求变化来匹配成本的目的。

最后,纽柯拥有十分精简的管理机构。1993年,纽柯产钢600万吨,员工5000人,总部人数仅有21人;2004年,产钢超过1900万吨,总部人数约有50人,管理人员与员工比例约在1:300。其总部职责主要是战略规划与控制、财务监控与资金集中管理,经营充分放权至一线工厂,管理层级保持在4级,扁平化的管理层级和精干的管理队伍提高了决策速度,也为周期下行时成本费用的控制创造了条件。

忠诚员工、业绩导向、团队工作形成了纽柯独具一格的企业文化,也成为了纽柯最为核心的竞争力。纽柯公司一位主管总结说:“我们的成功20%来自于新技术,80%来自于我们公司的企业文化。”

2002年,美国世界钢动态公司(WSD)评选“世界级钢铁公司”,纽柯公司列居其内,并予以“引领美国钢铁工业复苏;推动大幅削减营业间接成本,引进新技术(薄板坯连铸);目前着手进行产业垂直整合”的评价。WSD对“世界级钢铁公司”的评价标准很多,但从纽柯公司的评价来看,成为一家世界级钢铁公司,规模并不是绝对因素,技术、成本、管理起到了更加决定性的作用,也正是这几种因素使得纽柯在钢铁周期波动中稳健发展,成为行业中的隐形冠军。

网页链接