提示:本文大概可将其当作网络小说的同人文,C大,会计等大神是正文,本文作者摘取一些片段,进行一点心得,粗略的可笑的思考,呈现出来,读者老爷们看过之后,如果有所得,请点赞,收藏,加关注。

问题:我有一个朋友,受时代的红利影响,工作20多年职位,被裁员了,房子挂出,无人问津,50多岁的人,求职途径比较艰维,何以解忧,唯有游戏与赌博,偏偏在赌场都不如的股市,相中一男子,名为中海油H,在0彩礼地区没有办法收取彩礼,想将女儿的嫁妆托付与他,又恐其是渣男,怕是错付了,那么中海油是渣男吗?根据大V文章及图表,请看下面分解:

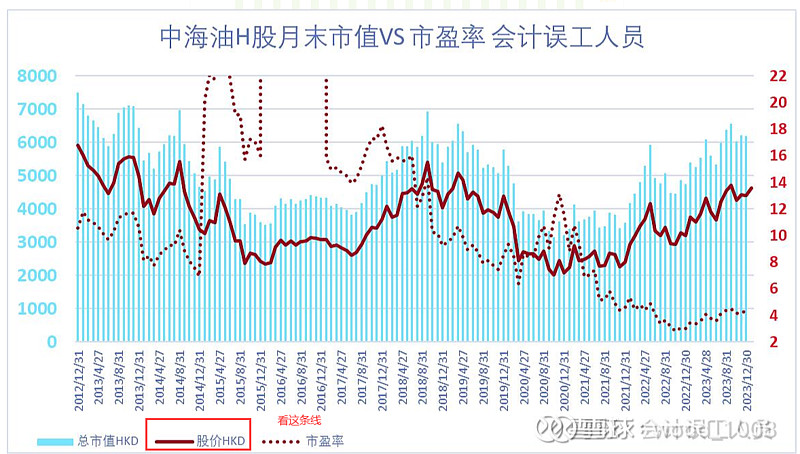

首先中海油H的股价表现跟渣男并无区别

图1 中海油股价表现图

从2013年到2024年,中海油股价从开始17.3HKD,最低8HKD,目前14HKD这样一个范围波动。11年来在股价增长惨不忍睹增长了-16.5%,看上去跟渣男并无两样,或许有点不同的是不似渣男乐视那样他的梦想,你的窒息。

再看看用股市Rolling snowball大法,分红再投,从2013年到2024年,有专家网友算出这11年的年化收益率仅为4.6%。从股价图加上股息图来看应该是正确的。

图2,中海油的股息

中海油的股息11年里由0.57增长至1.31,增长率为129.8%

海油11年-16.5%股价在时代红利的中国股市里面是个什么水平?看看香港恒生指数在2013年开始有22368点。在刚刚指数是15379点,11年下跌了-31%。

这么一比对中海油的相对收益有14.5%,年化收益4.6%是建立在分红税10%,每年投两次分红操作并不计整零差异和手续费的基础上,果然市道艰难,这是要有坚定的信心和强大执行策略才能达到的。

其次长江电力的股价表现跟优质男一样

图3.长江电力股价表现图

从2013看到2022年10年间,长江电力的股价(不复权)从6.87增长到24.77,增长了260.5%。这是优质男的表现。都不用Rolling snowball大法了,直接买入,乐呵呵每天,分红想再投也可,不想再投花了就是。

图4.长江电力股息

2013-2023年长江电力股息从0.28元增长到0.85元,10年增长了203%

光10年从股价和股息增长率比较来看长江电力这个优质男是打败中国海油H这个渣男的。

但是中国的父母为子女计,有个特点是从长计议,这是2000多年前触龙说赵太后,就刻入中国人的基因里面了。

同样刻入中国人基因里面的还有大禹治水与愚公移山,中国人在治水移山方面是有一定基因优势的。

拿长江电力来说,就是在一条长江上做文章,长江的水资源天性并不好,四季降水分布不均,一年之内丰水枯水交替出现,并不利于将水资源完全用于发电,长江电力硬是采用多级开发,六库联动。在这十年里:

2016年完成对川云公司溪洛渡、向家坝电站收购,采用最对股东利益有伤害的增发股份价值422.8亿。

2023年完成对云川公司乌东德、白鹤滩电站的收购,增发股份支付161亿。

就这样长江电力这两年还涨成这样,是什么原因呢?如果定增是用于收购优质资产,可以确保ROE不大幅降低,那么定增并不是坏事。

怎么保证是收购买优质资产,就是做他一直做的事,修水坝,发电,反正也就是一条长江的水资源。资源并不如南美的秘鲁一个大水坝好,但是秘鲁的水坝亏损,长江电力居然有现金去收购它。

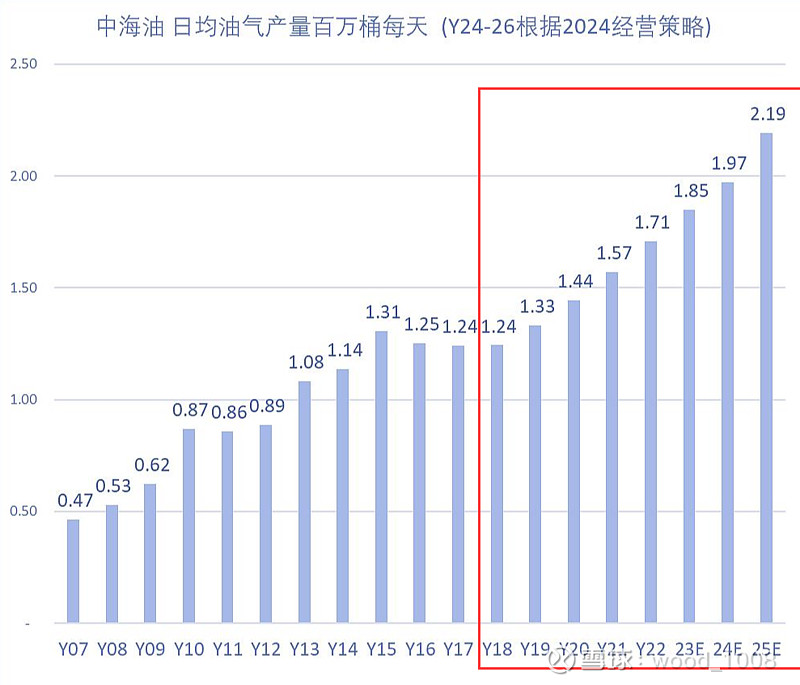

我认为中海油H这个渣男,跟长江电力向优质男转变一样,只是时间有所不同,长江电力是在2016购入优质资产,花的代价不可谓不高。中海油H从2018年起开始增储上产,开始重点国内海洋油气田投入,有个7年增产计划,长江电力只有一条江,中国海油却有4个海,海里的油95%都是他的,而且他的成长里面加大资本开支,做他一直做的事,这方面中国人基因决定,只要资源不是差得离谱,那就能做的好,注意海油的国内优质海气田,并不用定增股份或者收购来取得。2018年开始的7年增储上产计划,到2025年产量要增长如图所示:

从1.24到2.19,增长率为77%,目前三个万亿大气田开采,将增产计划扩大到了2030年。

结论:

中海油H这个渣男,他变了,从2018年开始,这不就是加大加长版的长江电力优质男吗?没有增发股份换优质资产的长江电力。就算油气田不如水坝那样可以100年经营,也架不住海比江大啊!