4月12日,金融街(SZ000402)公布2023年年度报告。报告显示,金融街2023年实现销售签约额约232.2亿元,销售签约面积约112.0万平方米;营业收入约125.71亿元,归属于上市公司股东的净利润亏损约19.46亿元,同比由盈转亏。物业出租与物业经营收入与毛利率上升,双轮驱动不断强化。

销售额同比下降,京津冀为最主要销售区域

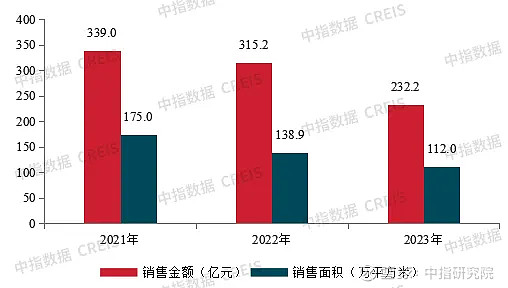

2023年,金融街实现销售签约额约232.2亿元,销售签约面积约112.0万平方米,同比分别下降26.3%和19.4%。分产品类型看,2023年金融街住宅产品实现销售签约额约216.8亿元(销售面积 102.8万平米);商务产品实现销售签约额约15.4亿元(销售面积 9.2万平米)。

图:2021-2023年金融街销售情况

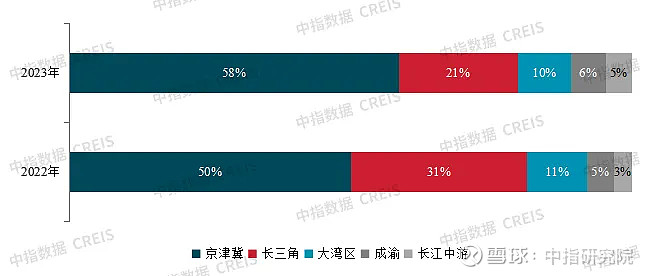

从销售区域来看,京津冀仍为金融街最主要的销售区域。2023年,金融街于京津冀地区销售金额占总销售签约额比例为58%,同比增加8个百分点;其次为长三角地区,销售金额占比为21%,同比减少10个百分点;大湾区、成渝与长江中游地区销售金额占比分别为10%、6%和5%。

图:2022年、2023年金融街分区域销售情况

营收净利双下滑,物业出租与物业经营收入占比增加

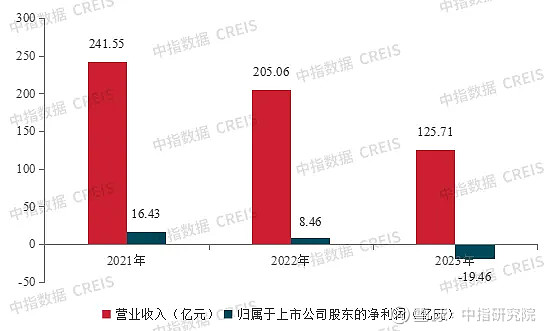

2023年,金融街实现营业收入约125.71亿元,同比减少约38.7%,归属于上市公司股东的净利润亏损约19.46亿元,同比由盈转亏,营收与归母净利润均出现下滑。

图:2021-2023年金融街营业收入与归母净利润情况

分业务类型来看,2023年金融街营业收入中,房产开发收入约100.74亿元,占营业收入的80.1%,占比与2022年相比减少约10个百分点;物业出租收入约18.26亿元,占营业收入比例为14.5%,同比增加约6.6个百分点;物业经营收入约4.38亿元,占营业收入的3.5%,同比增加约2.3个百分点;其他收入2.33亿元,占营业收入的1.9%。相比于2022年,物业出租与物业经营收入占比增加。

图:2022年、2023年金融街营业收入构成情况

金融街各类型业务中,房产开发业务毛利率为-8.38%,较去年下降18.70个百分点。房地产市场低位运行,客户购房意愿偏弱,金融街采取包括调整销售价格在内的多种销售策略促进项目销售去化,导致房产开发业务毛利率下滑。

强品质保交楼,运营业务持续升级

2023年,金融街将“强品质”、“保交楼”放在运营与管理的重心位置。一方面,实时关注项目进度和竣备交付进度,通过体系化的进度监控流程、交付流程、品控管理流程,严格落实交验评估,保障项目节点计划与品质呈现。另一方面,增加交付阶段重点供应商质量专项评估,使交付评估更加客观与精细化,以高标准、严要求促进品控水平提升。同时,开展第三方过程质量评估,注重细节把控,坚持高标准品控管理。2023年,金融街实际交付住宅总数8852套,兑现了对客户的承诺,赢得了客户的信任。

2023年,金融街不断强化“开发销售+资产管理”的双轮驱动发展战略,资管业务增长较好。其中,物业租赁业务创新经营模式,加强招商管理,提高客户体验,收入同比增长12.32%,毛利率较去年上升2.39个百分点至86.21%;物业经营业务抓住旅游出行市场回暖时机,多维度、多区域积极拓展客源,创新经营提升客户消费体验,酒店入住率、景区客流量明显提升,收入同比增长79.74%,毛利率为20.22%,较去年上升73.69个百分点。