近年来,伴随着国家和地方政府的“房住不炒”和“因城施策”等政策指导下,房地产市场分化明显,加速行业洗牌格局;叠加2020年初新冠疫情这只“黑天鹅”的影响,房地产企业“由重变轻”逐渐成为行业发展的新趋势,“管理创造价值,品牌赋能发展”的杠杆效益在企业稳健发展中发挥巨大作用。8月16日,银保监会主席郭树清在《求是》刊文指出,房地产泡沫是威胁金融安全的最大“灰犀牛”。8月20日,住房城乡住建部、人民银行在北京召开重点房地产企业座谈会,市场传言央行对房企融资设置“三道红线”,防范企业风险的同时,房企融资压力进一步加大。

恰逢其时,作为“中国房地产代建第一股”的绿城管理控股有限公司(股票代码HK9979,以下简称“绿城管理”)于2020年8月27日发布上市以来首次中期业绩。在整个房地产行业的下行周期中,绿城管理依旧保持稳步增长,新签约商业项目29个,对应代建费金额32.3亿,较上年同期增加28.7%;毛利率高达41.7%;政府代建项目规模较去年同期大幅增长38.9%至2418.8万方,引起业内和金融界的广泛关注。在行业持续调整期无论是业务拓展还是盈利水平,绿城管理均彰显出其轻资产的优秀商业逻辑,同时对其商业模式的生长和金融服务等业务延伸提出了新的思考。

图:绿城管理2020中期业绩发布会现场照片

01

新拓商业代建同比增长近三成,轻资产的抗周期性

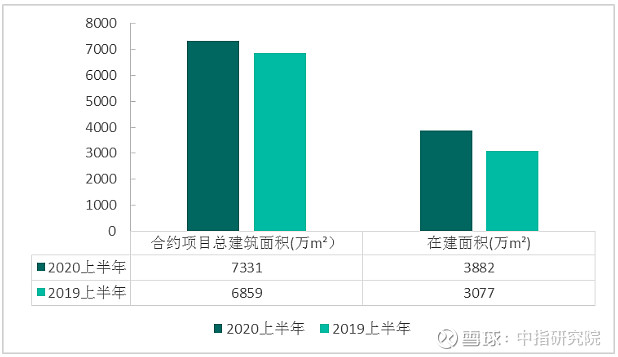

2020上半年绿城管理稳步扩展规模,管理项目数量由去年的245个增加到268个,合约项目总建筑面积7331万平方米,同比增长6.9%,在建面积3882万平方米,同比增长26.2%。同时新拓商业项目势头强劲,新签约商业项目29个,对应代建费金额32.3亿,较上年同期增加28.7%,为绿城管理经营业绩可持续增长奠定坚实基础。

图:绿城管理2019、2020上半年合约项目总建筑面积、在建面积对比

在各房企受疫情影响发展受阻的情况下,绿城管理依然能够稳步实现规模扩张的原因主要基于轻资产代建的抗周期性:

1)轻资产模式是行业发展逻辑趋势。近年来,随着国内房地产行业总体不断降温,政策持续收紧,房地产行业也从土地红利时代逐步进化到美好生活时代,房地产行业整体格局也由之而生发生进一步的改变与调整,部分开发商去库存压力越来越大。与此同时,由房地产行业转型所带来的投资与开发相分离的格局也越来越清晰,能够减轻房企承载金融杠杆的压力、保持规模、甚至放大规模的轻资产代建模式在当前环境下的潜力是巨大的,也大概率将成为房地产行业未来发展路径下的必然趋势。

2)轻资产输出品牌和管理,无负债不受金融去杠杆的影响,安全性较高。截止2020年6月30日,绿城管理期末银行存款及现金12.08亿,是去年同期的1.95倍,资金十分充足。绿城管理属于轻资产服务业,具备物业股一样的P/E值,其成功上市预计将带动更多地产公司分拆代建业务独立上市,与五六年前的物业板块颇为相似。在传统认知中,物业公司一直以来被不断攀升的管理成本与日渐微弱的盈利所困扰,而且由于物业服务不到位、不及时以及沟通方面存在的诸多问题一直让业主颇有微词。但自2014年花样年旗下彩生活服务集团在香港挂牌上市以来,中国内地物业公司迎来了价值重塑之旅。如今,同样作为房地产行业中细分子行业的代建板块兼具稳定基本面和长期增长逻辑,或许也将复制物业板块的发展路径。

02

政府代建规模增长近4成,打开成长“天花板”

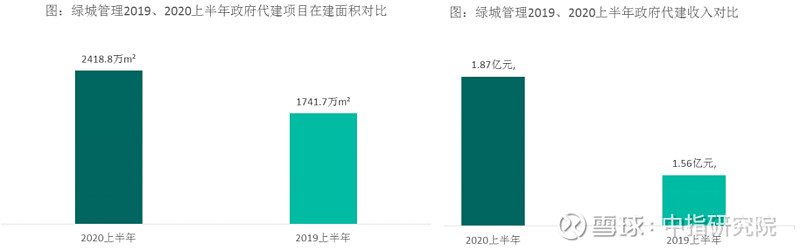

政府代建作为绿城管理发展的源头,始终处于整体业务的基石地位。截止2020年6月30日,绿城管理政府代建项目在建面积2418.8万方,较去年同期1741.7万方增长38.9%,已是中国最大的保障房建设服务商。在由于疫情导致部分商业代建项目的销售及开发计划有所延缓的时候,绿城管理政府代建营业收入稳定增长,营收占比提高至23%,营业收入达到1.87亿,同比增长20.1%。

政府代建业务持续时间长、市场空间大、政策稳定,可抵抗周期风险。这意味着即使出现房地产行业区域下降的情况,绿城管理依旧能够凭借政府代建业务抵抗风险,进行可持续发展。随着以存量空间改造为主的内涵式增长成为城市发展新趋势后,监管部门针对三旧改造、城市更新的政策也在持续落地,未来城市更新改造打破政府代建成长“天花板”,政府代建前景可期,绿城管理将持续受益于该项业务广阔的市场空间,稳定的政策扶持力度。

03

品牌赋能,轻资产的长期价值逻辑

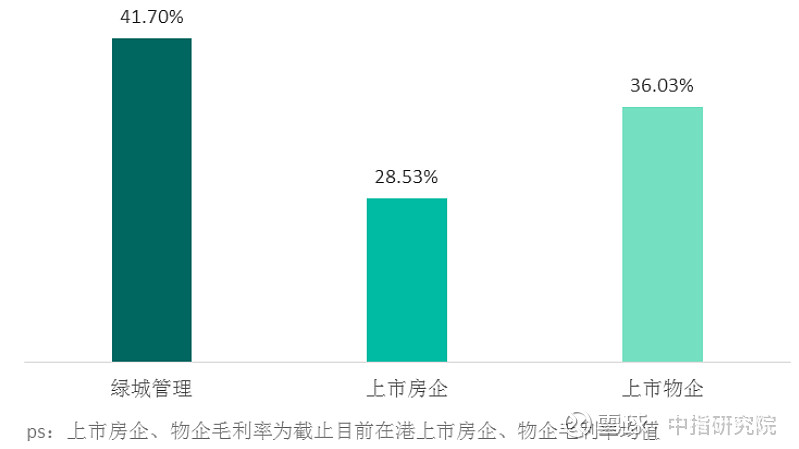

2020上半年,受疫情影响绿城管理整体收入下降,营业收入8.15亿元,同比下滑21.3%,但这部分收入仅仅是受工程节点延后导致。同时,得益于公司管理水平提升,剔除上市费用后归母淨利润1.63亿,较上年相比同期小幅增长4.1%,毛利率41.7%,盈利能力依旧保持较高水平。纵向对比,本次中期业绩虽然是绿城管理历史最差半年度数据,但其毛利水平依旧高于传统房地产业务,更高于同为服务行业的物业业务。究其原因,是因为代建主要输出管理与品牌,同时其管理团队精干高效,不同于物业企业的人员密集型模式,保障了较高的盈利水平。

图:绿城管理与上市房企、物业毛利率对比

对于绿城管理来说,品牌赋能是企业的长期价值逻辑:

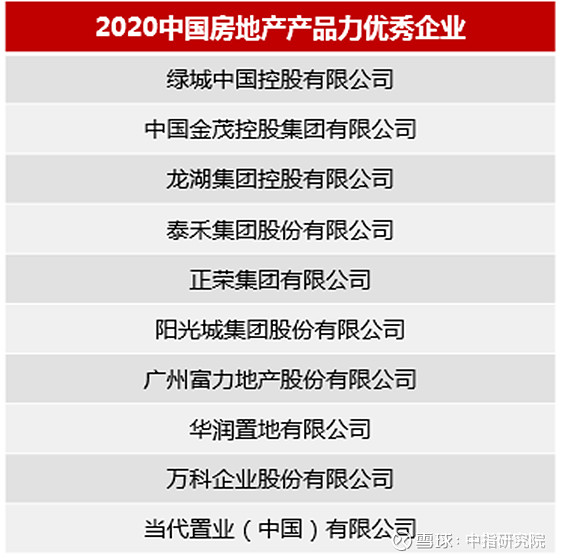

1)产品力卓越。绿城的产品一直秉承着“真诚、善意、精致、完美”的核心价值观,不断精益求精,凭借优秀的产品质量、独特的建筑美学、以人为本的服务保持行业领先地位,并在“2020中国房地产产品力优秀企业”榜单中位居第一。在高端住宅领域,绿城产品系列完整、溢价效应明显。而随着疫情过后,绿城在安全性、智能性和便利性三个方面进一步探索,力求为业主提供更加安全、安心、安逸的生活居所,也更迎合后疫情时代住房需求。

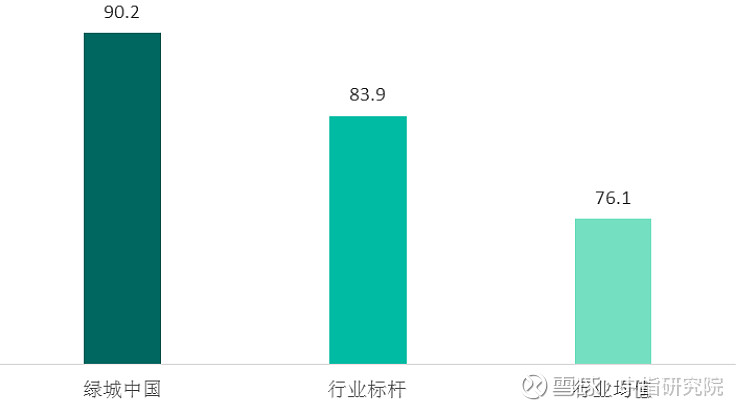

2)满意度领先。得益于卓越的产品力,绿城在拥有高溢价能力的同时也深受客户认同。在中指研究院2020中国城市居民居住满意度调查中,绿城以90.2分的总体满意度得分领跑行业,连续8次获得“顾客满意度领先品牌”荣誉称号。超过92%业主愿意再次购买绿城产品,超过93%业主愿意向亲友推荐购买绿城产品,在房地产市场上具备强大的竞争力,去化能力有所保障。

图:2020绿城中国满意度数据

3)资源凝聚力强大。不同于房地产行业受市场周期影响较大,代建业务源于房地产却高于房地产,具备很强的抗周期性,不受金融杠杆影响。因此,绿城管理一方面深受金融机构信任,另一方面又拥有巨大流量平台,能够为委托方提供良好的信用背书,带来金融机构融资,加快项目去化,并确保现金流安全。根据市场及客户需求,绿城管理进行金融服务业务尝试,推出金融撮合服务,为中小开发商提供丰富的资方资源,缓解资金压力,同时也可以为自身业务拓展提供更多可能性,为未来发展带来利润增长点。

结语

随着行业竞争加剧以及市场集约度的提升,中小企业的生存状况日益严峻,寻求高品牌知名度的企业进行代建合作成为其摆脱困境的重要途径。从今年拿地情况看,2020年1-7月50家代表房企招拍挂权益金额占比均值81.7%,较2019年微升0.1个百分点,房企联合拿地比例扩大,合作成为主流趋势;并且根据2020中国房地产百强企业研究报告显示,近九成百强房企通过合作开发、小股操盘、代建输出等方式,由“重资产”向“轻重并举”或“轻资产”模式转变。建业、金地、雅居乐等越来越多的品牌企业追随绿城管理的步伐,步入到代建的领域,以轻资产方式不断提升企业经营规模。根据中指研究院预测,代建市场规模占比至少每年以1-2个百分点的速度增长,未来五年销售额累计将达4.5-7.0万亿元,代建市场未来发展可期。